はじめに

前回の記事では、TISFD Beta Version 0.1をデータの視点から読み解き、企業が今後どのような社会関連データを整備していくべきかを考察しました。

では、それらのデータは何のために収集・管理するのでしょうか。

TISFDが目指しているのは、データを蓄積すること自体ではなく、人や社会との関係を理解し、企業価値や投資判断へつなげることです。

そこで今回は、より本質的な問いについて考えてみます。

そもそも、人権や格差、人的資本に関するデータは企業価値と関係があるのでしょうか。

この問いは、TISFDの名称にも含まれる「FD(Financial Disclosures)」を理解する上で欠かせません。

TISFDは、サステナビリティ情報開示フレームワークだけでは捉えられません。

企業と人・社会との関係が、どのように財務や投資判断へ影響するのかを理解するためのフレームワークです。

本記事では、TISFDが問題提起する「社会課題と企業価値との関係」について、データ分析の視点から考えてみたいと思います。

なぜ投資家は「不平等」に注目するのか

従来のESG投資では、

- 気候変動

- ガバナンス

- コンプライアンス

などが主なテーマでした。

一方、TISFDが取り上げるのは、

- 格差

- 賃金

- 人権

- 労働環境

- 社会的排除

といったテーマです。

一見すると、「企業価値とは距離がありそうな話」に見えるかもしれません。

しかしTISFDは、これらを社会課題としてだけではなく、

将来的なシステミックリスク(System-level Risk)として捉えています。

例えば、

- 所得格差の拡大

- 労働力不足

- 社会不安

- 消費低迷

が進行すれば、最終的には市場全体の成長率や企業収益にも影響します。

これは個別企業の問題ではなく、投資家ポートフォリオ全体に関わる問題です。

TISFDが特徴的なのは、こうした課題を個別企業のリスクとしてだけでなく、市場全体や投資家ポートフォリオに影響を及ぼす「システムレベルのリスク」として捉えている点です。 TISFDはこうした視点から、人や社会への影響を財務との関係で理解する必要性を提起しています。

社会課題はどのように財務へ影響するのか

社会課題と企業価値の関係は、必ずしも直接的ではありません。

その間にはいくつかの経路が存在します。

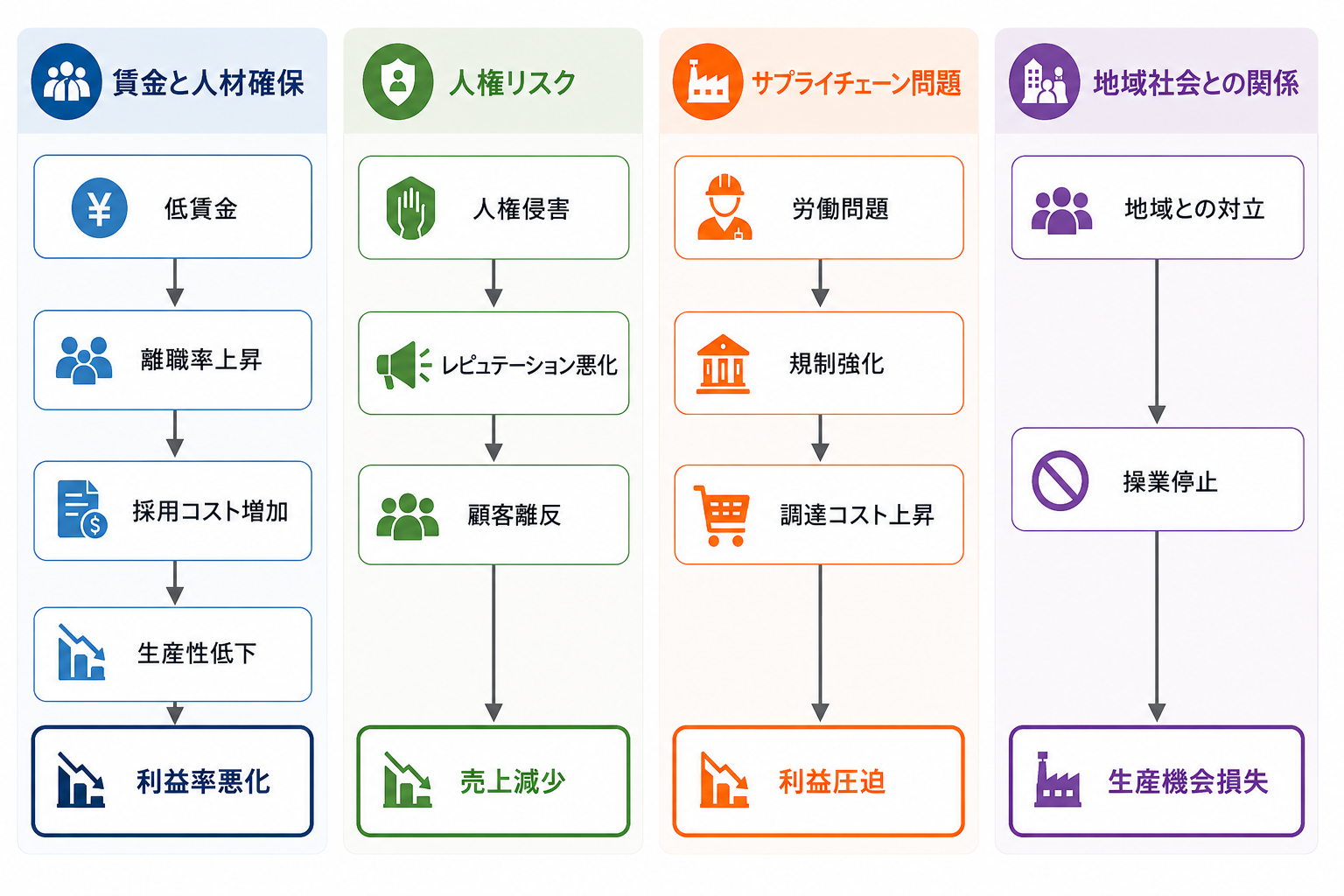

まず、リスクの面から見てみましょう。

例えば、低賃金は離職率の上昇や採用コストの増加につながり、最終的には生産性や利益率に影響を及ぼす可能性があります。

また、人権侵害やサプライチェーン上の労働問題、地域社会との対立も、レピュテーション悪化、調達コスト上昇、操業停止などを通じて、財務指標へ影響する可能性があります。

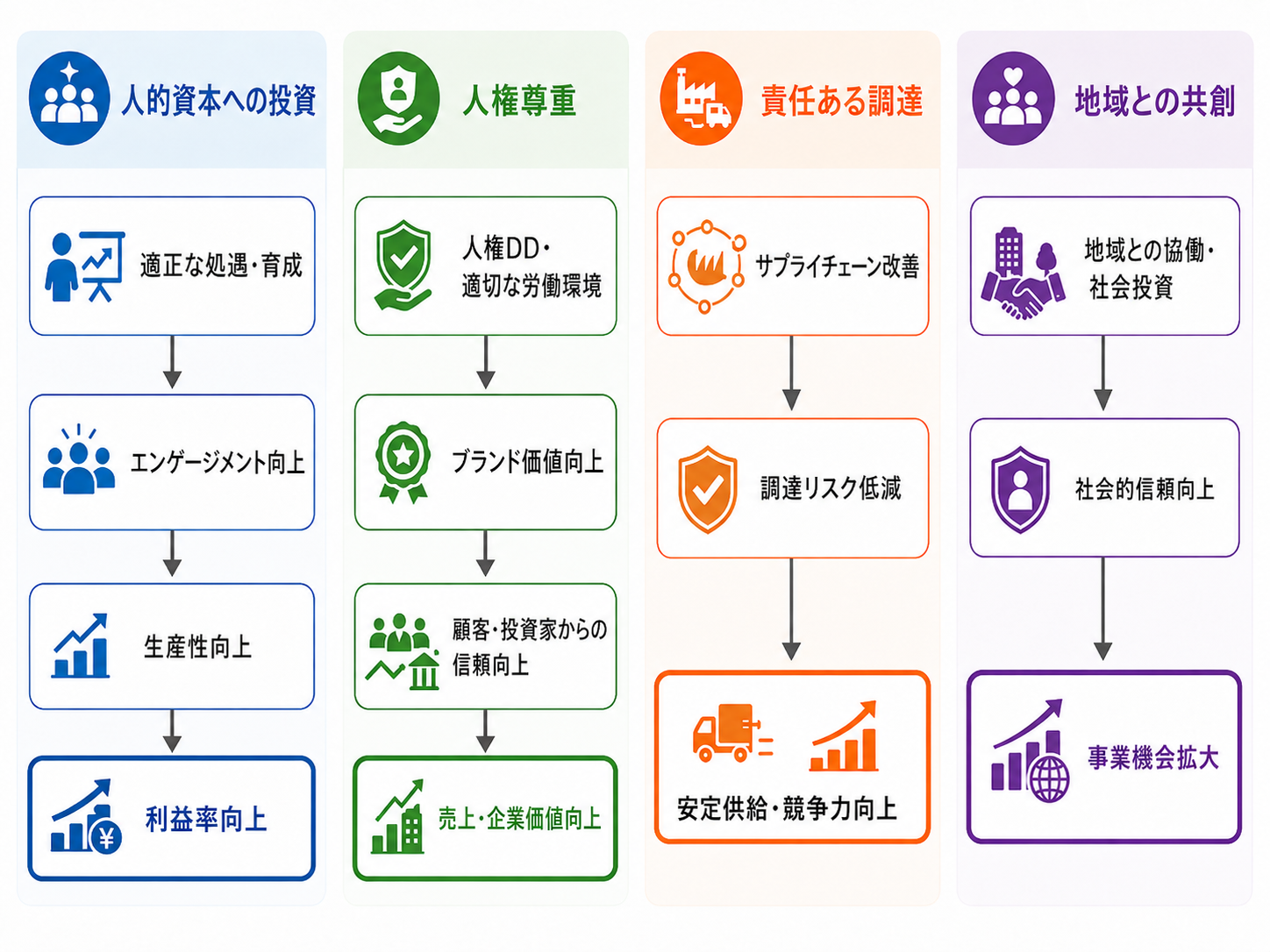

一方で、TISFDが重視しているのはリスクだけではありません。

人や社会に関する取り組みは、企業価値向上の機会にもなり得ます。

例えば、適正な処遇や人材育成はエンゲージメントや生産性の向上につながる可能性があります。

人権デューデリジェンスや責任ある調達は、顧客・投資家からの信頼向上やサプライチェーンの安定化につながる可能性があります。

また、地域社会との対話や協働は、事業継続性の向上や新たな事業機会の創出にもつながり得ます。

このように、人や社会に関する課題は、リスクとして財務へ影響するだけでなく、適切な取り組みによって企業価値向上の機会にもなり得ます。

だからこそTISFDは、人と社会に関するデータと財務との関係を、リスクと機会の両面から理解することを重視しています。

「Own Workforce」から始めるTISFD時代の財務・非財務分析

前段で見たように、TISFDが扱う人・社会関連課題は、人的資本、人権、サプライチェーン、消費者、地域社会など多岐にわたります。

その中でも、企業がまず分析に取り組みやすい領域の一つが、自社従業員、すなわちTISFDが示す「Own Workforce」の領域です。

Own Workforceに関するデータは、従業員数、女性管理職比率、離職率、研修時間、エンゲージメント、社員幸福度など、すでに人的資本開示や統合報告書の中で開示・管理されているものも多くあります。

そのため、TISFDの広い射程の中でも、人的資本分析は「人と財務の関係」を検証する入口として位置付けることができます。

ただし、人的資本指標を開示するだけでは十分とは言えません。

本当に重要なのは、

「どの指標が企業価値に影響しているのか」

を理解することです。

例えば、

- ROE

- ROIC

- PBR

- 資本コスト

などの財務指標と、人的資本データとの関係を分析することで、企業価値創造につながる要因を探索することができます。

これまでのデータ分析から見えてきたこと

サステナブル・ラボではこれまで、

- オムロン株式会社

- 東京電力ホールディングス株式会社

などの複数の上場企業との、財務・非財務データ分析を通じて、企業価値と人的資本・サステナビリティデータとの関係性を研究してきました。

TISFDが提起する

「人・社会との関係性(人々に関連するインパクト・依存関係・リスク・機会:IDRO)」

という考え方は、

これらの分析テーマとも非常に親和性があります。

本章では、共同研究から得られた示唆や今後の分析可能性について紹介します。

ケース① OMRONとの人的資本データ分析

分析目的

人的資本データと財務指標との関係性を定量的に把握し、企業価値創造につながる人的資本要因を明らかにすることを目的として、オムロン株式会社と共同分析を実施しました。

使用データ

TERRASTに格納された電子機器・部品業界139社の非財務データを活用し、人的資本に関する49指標について、2016〜2022年の経年データをもとに機械学習モデルを構築しました。

本分析は、TISFDが示す4つのステークホルダーのうち、「自社従業員(Own Workforce)」に焦点を当てたものです。

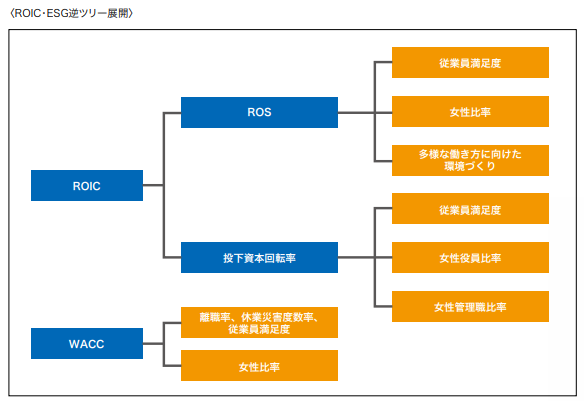

TISFDのIDROの観点では、企業が従業員の能力、経験、エンゲージメントといった人的資本に依存して価値創造を行う関係性(Dependencies)と、それらが企業価値向上につながる可能性(Opportunities)を、ROIC、ROS、投下資本回転率、WACCなどの財務指標との関係から検証した分析と位置付けられます。

主な示唆

分析では、ROICを起点に、ROS、投下資本回転率、WACCなどの財務指標と人的資本指標との関係を検証しました。

その結果、人的資本を単なる開示項目として扱うのではなく、企業価値との関係を統計的に可視化できる可能性が示されました。

また、人的資本指標ごとに、ROICを構成する各要素への影響が異なることも確認され、「どの人的資本が企業価値へ影響するのか」をデータから分析できることが示唆されました。

TISFDとの関連性

TISFDの名称に含まれる「FD」は Financial Disclosures を意味します。

重要なのは人的資本データを開示することではなく、それらが企業価値や投資判断とどのように関係しているのかを理解することです。

本分析は、人的資本データと財務指標との関係性を統計的に可視化した事例であり、TISFDが目指す「人と財務との関係性を理解する」という考え方を実践した先行事例と言えます。

詳細な分析結果は、オムロン株式会社『統合レポート2023』の「非財務情報可視化の取り組み」(P.99〜100)で紹介されています。

出典:オムロン株式会社『統合レポート2023』P.99-100

https://www.omron.com/jp/ja/ir/irlib/pdfs/ar23j/OMRON_Integrated_Report_2023_jp_A4.pdf

本記事ではTISFDとの関連性に焦点を当てて概要を紹介していますが、分析手法や結果の詳細にご関心のある方は、ぜひ統合レポートもご覧ください。

ケース② 東京電力との人的資本データ分析

分析目的

人的資本データが企業価値向上にどのように寄与しているのかを定量的に把握することを目的に、東京電力ホールディングス株式会社と共同で分析を実施しました。

本分析では、人的資本関連指標と財務指標を組み合わせるだけでなく、人的資本への投資効率を表す**「人的資本ROI((営業損益+減価償却費)÷人件費)」**を説明変数に加え、企業価値との関係性を分析しました。

使用データ

分析には、

- 人的資本関連指標

- 財務指標

- 人的資本ROI

を使用し、機械学習モデルを用いてROICとの関係を分析しました。

本分析も、TISFDが示す4つのステークホルダーのうち、「自社従業員(Own Workforce)」に焦点を当てた取り組みです。

TISFDのIDROの観点では、企業が従業員の能力、エンゲージメント、幸福度、適正な人事評価といった人的資本に依存して価値創造を行う関係性(Dependencies)と、人的資本への投資効率を示す「人的資本ROI」がROICを説明する重要な要因となり得る可能性(Opportunities)を検証した分析と位置付けられます。

主な示唆

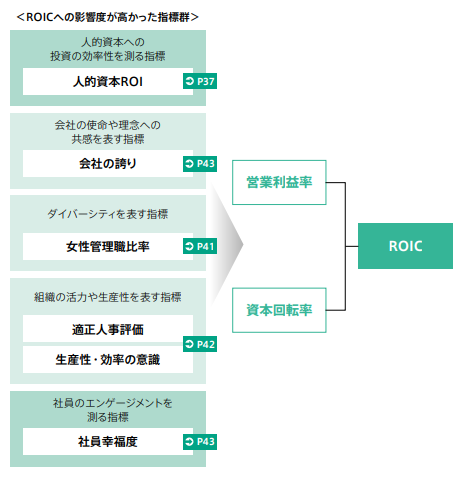

分析の結果、ROICへの影響度が高い指標として、

- 人的資本ROI

- 生産性・効率に関する社員意識

- 会社への誇り

- 女性管理職比率

- 適正な人事評価

- 社員幸福度

などが抽出されました。

特に、人的資本ROIはROICとの関係性が最も高い指標となりました。

これは、人件費を単なるコストとして捉えるのではなく、人的資本への投資が企業の「稼ぐ力」を説明する重要な要因の一つとなる可能性を示唆しています。

また、「会社への誇り」や「社員幸福度」は、生産性やサービス品質、お客さま満足度の向上を通じて収益力を高める可能性が示されました。

さらに、「女性管理職比率」や「適正な人事評価」についても、社員が適正に評価・処遇され、適所適材の人材配置が実現されることで、創造性や業務効率の向上につながり、企業価値向上へ寄与する可能性が示唆されました。

TISFDとの関連性

TISFDでは、「FD(Financial Disclosures)」の考え方のもと、人や社会に関するデータを財務との関係性の中で理解することを重視しています。

今回の共同分析では、人的資本データを単なる開示項目として扱うのではなく、人的資本への投資が企業価値とどのように関係しているのかを定量的に検証しました。

特に、「人的資本ROI」がROICを説明する重要な要因として抽出されたことは、人への投資をコストではなく、企業価値創造につながる経営資本として捉えるというTISFDの考え方とも親和性があります。

本分析は、人的資本データと財務指標との関係性を可視化し、企業価値向上につながる人的資本施策を探索した事例として、TISFDが目指す「人と財務との関係性を理解する」という考え方を実践した先行事例と言えるでしょう。

詳細な分析結果は、東京電力ホールディングス株式会社『統合報告書2024』の「人的資本関連の指標が財務指標に与える影響分析」(P.47)で紹介されています。

出典:東京電力ホールディングス株式会社『統合報告書2024』P.47

https://www.tepco.co.jp/about/ir/library/annual_report/pdf/202410tougou-j.pdf

本記事ではTISFDとの関連性に焦点を当てて概要を紹介していますが、分析手法や結果の詳細にご関心のある方は、ぜひ統合報告書もご覧ください。

サステナブル・ラボが考えるTISFD時代のデータ分析

OMRONおよび東京電力HDとの分析は、TISFDの4つのステークホルダーのうち、主に「自社従業員(Own Workforce)」に焦点を当てたものです。

TISFDが対象とする人・社会関連課題は、バリューチェーン労働者、消費者・利用者、地域社会にも広がります。その意味で、今回の2事例はTISFD全体を網羅するものではありません。

一方で、Own Workforceに関するデータは、人的資本開示や統合報告書を通じて企業が比較的収集・管理しやすく、財務指標との関係も分析しやすい領域です。したがって、人的資本分析はTISFD時代の財務・非財務統合分析の入口として位置付けることができます。

2つの分析に共通しているのは、人的資本を単なる開示項目ではなく、企業価値との関係で捉えている点です。

OMRONの事例では、業界横断データを用いて人的資本指標とROIC構成要素との関係を探索しました。東京電力HDの事例では、人的資本ROIを含む指標から、ROICとの関係性を検証しました。

いずれの分析も、「人的資本は重要」という一般論にとどまらず、自社や業界において何が価値創造要因となり得るのかをデータから理解する試みです。

これまでのサステナビリティ開示は、「何を実施しているか」を説明することが中心でした。しかしTISFD時代には、「なぜそれが重要なのか」「どの施策が価値創造につながるのか」を説明する力がより重要になります。

社会関連データと財務データを組み合わせることで、どの社会課題が重要か、どの施策が企業価値向上につながる可能性があるか、どのリスクが将来的な財務影響を持つかを、より客観的に理解できるようになります。

今後は、バリューチェーン労働者、消費者・利用者、地域社会など、TISFDが対象とする他のステークホルダー領域にも分析対象を広げていく余地があります。例えば、サプライチェーン上の人権リスクと調達安定性、消費者保護とブランド価値、地域社会との関係と事業継続性なども、将来的には財務・非財務統合分析の重要なテーマになり得ます。

開示はゴールではなく、分析の結果をステークホルダーに伝える手段です。TISFDが問うているのは、まさにこの「人と社会のデータを、企業価値の文脈でどう活用するか」ではないでしょうか。

おわりに

TISFDは、人権や格差といった社会課題を企業経営の中心に据えることを提案しています。

しかし、その本質は社会課題そのものではありません。

企業が人や社会にどのように依存し、どのような影響を与え、その結果としてどのようなリスクや機会が生まれるのか。

そして、それらが企業価値とどのようにつながるのか。

その関係性を理解することにあります。

今後、TISFDの議論が進むにつれて、企業には単なる情報開示だけでなく、社会関連データを活用した分析力も求められるようになるでしょう。

サステナブル・ラボでは、人的資本データやサステナビリティデータと財務指標を組み合わせた分析を通じて、企業価値創造の要因を可視化する取り組みを進めています。

TISFD時代に向けて重要になるのは、

「どのデータを開示するか」

だけではなく、

「そのデータが企業価値とどう関係しているのか」

を理解することです。

サステナブル・ラボでは、今後も人的資本や社会関連データと財務データを組み合わせた分析を通じて、人と社会が企業価値へ与える影響を可視化し、企業や投資家の意思決定に役立つ知見を発信していきます。

TISFDが目指す「Financial Disclosures」は、単なる開示ではなく、人と社会のデータを企業価値へつなげるための新しい対話のあり方なのかもしれません。

今後、TISFDをベンチマークしながら、自社オペレーションやバリューチェーン、そして社会全体に関するKPIを体系的に収集し、「不平等や社会課題と企業価値の関係(コネクティビティ)」を検証していきたいとお考えの企業のご担当者さまがいらっしゃいましたら、ぜひお気軽にサステナブル・ラボまでご連絡ください。