2026年6月16日、サステナブル・ラボ株式会社は、大手町FINOLABにて、加藤康之先生をお迎えし、対談イベント「長期投資の時代に、非財務データはどう活きるのか」を開催しました。

本イベントのテーマは、単なるESGやサステナビリティの重要性を語るものではありません。

年金マネー、個人投資家、パッシブ運用、AI、非財務データ、企業価値。

これらが同時に大きく変化する中で、上場企業はどのように自社の価値を語り、投資家と対話し、長期的な信頼を獲得していくべきなのか。

とくに、東証プライム企業のCFO、IR、経営企画、サステナビリティ部門にとって、これからの開示や投資家コミュニケーションを考えるうえで、極めて実務的なテーマを扱う場となりました。

長期・パッシブ投資が拡大する時代、投資家は短期的な売買だけで企業を評価するのではなく、市場全体、投資ユニバース全体の長期価値創造に関心を持つようになります。さらに、AIが統合報告書、IR資料、サステナビリティサイト、ESGデータブックを読み、比較し、評価する時代においては、企業開示そのものの意味も変わります。これまでの開示は、主に「人間に読まれる資料」でした。

しかしこれからの開示は、人間とAIが検証できる企業価値データ基盤である必要があります。

今回の対談では、その変化をどのように捉えるべきか、そして企業は何を始めるべきかについて、加藤先生と議論を深めました。

■ 対談:長期投資、AI、非財務データは企業価値をどう変えるのか

1. 長期投資・パッシブ運用の拡大は、企業にとって何を意味するのか

平瀬:

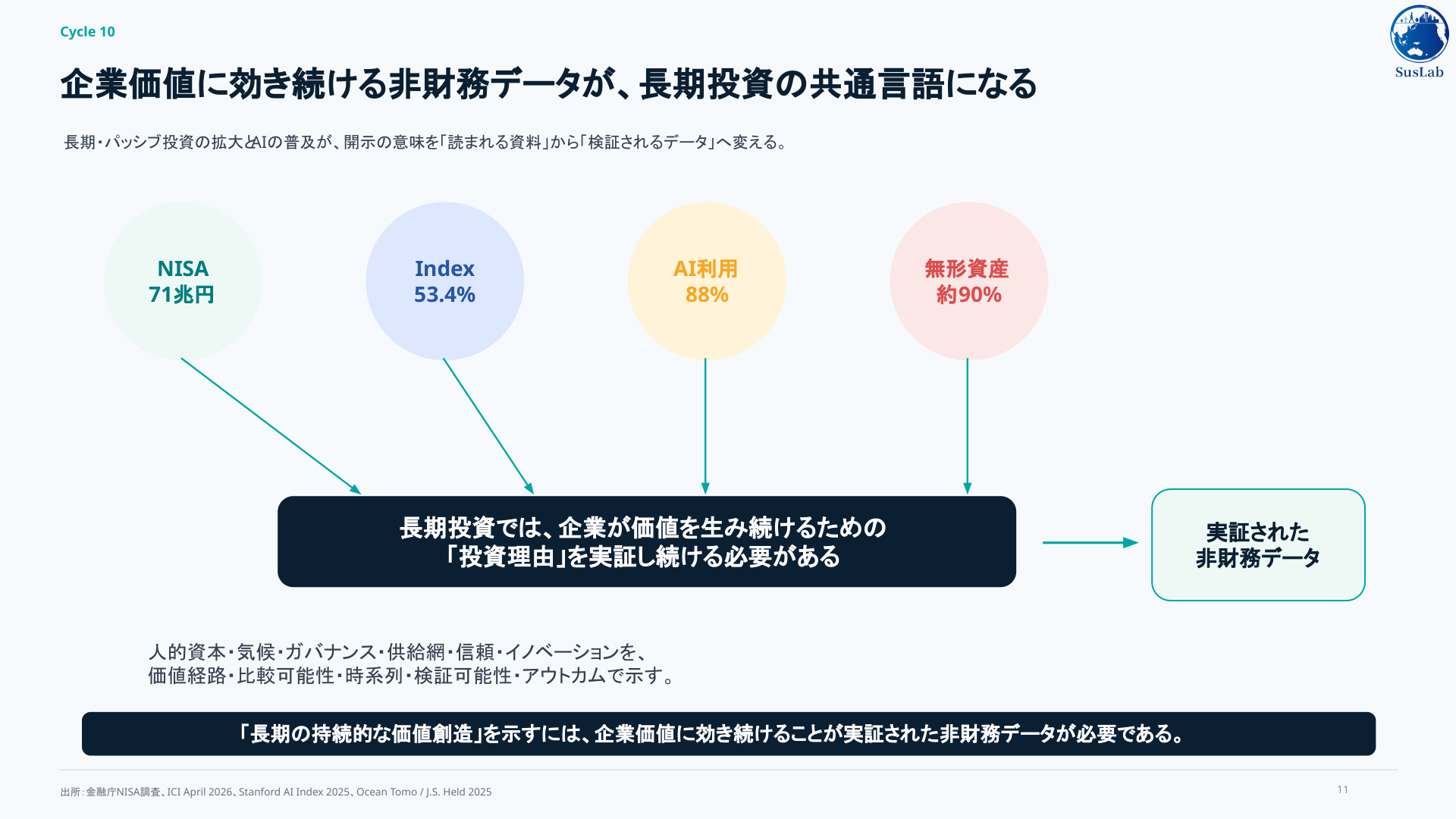

近年、個人投資家の間ではNISAやオルカン、S&P500のような商品を通じて、長期・分散・低コストの投資が急速に広がっています。一方で、年金基金や大規模なアセットオーナーにおいても、パッシブ運用の比率が高まっています。

これは単に「インデックス投資が増えた」という話ではなく、投資家の視線が、短期の銘柄選択から、市場全体を長期で保有する発想に移っているということだと思います。

加藤先生、この長期投資・パッシブ運用の拡大は、資本市場や上場企業にとって何を意味するのでしょうか。

加藤:

大きな流れとして、低コストで広く分散する投資が合理的だという理解が、機関投資家にも個人投資家にも広がってきたということだと思います。

アクティブ運用が市場平均を継続的に上回ることは、決して簡単ではありません。短期的に勝つ運用者はいても、長期で手数料控除後に勝ち続けることは非常に難しい。そうすると、低コストで市場全体を保有するパッシブ運用が広がるのは自然な流れです。

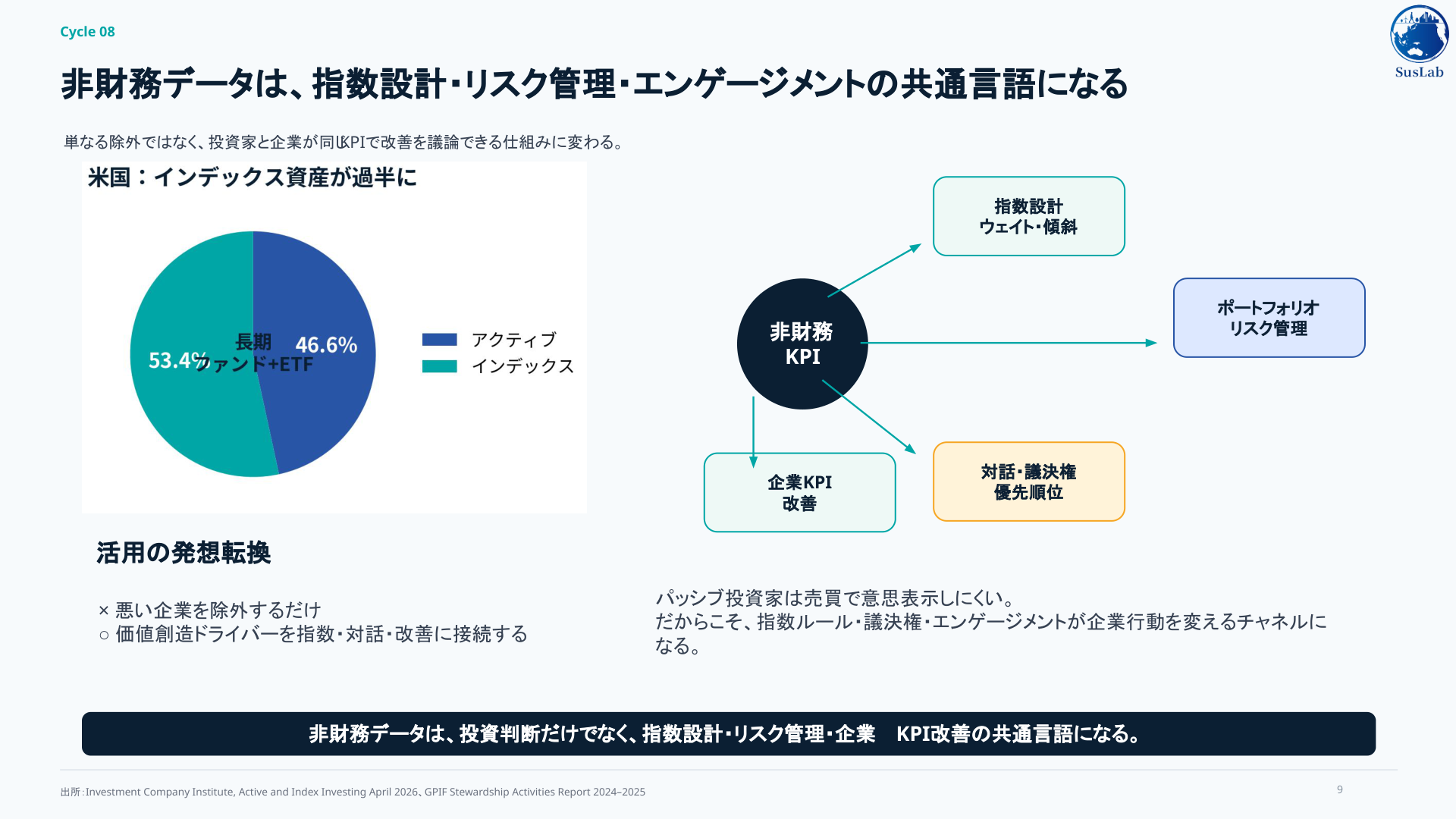

ただし、ここで重要なのは、パッシブ化が進むと企業への関心が弱まるわけではないということです。むしろ、投資家は市場全体を長期で持つことになるため、投資先企業群全体の長期的な価値創造に強い関心を持つようになります。

平瀬:

つまり、パッシブ投資家は「この会社が気に入らないからすぐ売る」というよりも、広く保有しているからこそ、企業に長期的に良くなってもらう必要があるということですね。

加藤:

その通りです。売却、つまりExitだけで規律を効かせるのではなく、対話、議決権行使、エンゲージメントを通じて、企業価値の向上を促していく。これが非常に重要になります。

企業側から見れば、短期的な業績説明だけでは不十分です。自社が将来どのように価値を生み続けるのか、そのストーリーを投資家が納得できる形で示す必要があります。

2.「売らない株主」が増えるほど、企業には長期ストーリーが求められる

平瀬:

パッシブ運用が増えると、企業に対する関心が薄れるのではなく、むしろ長期ストーリーへの関心が高まるというのは、上場企業にとって非常に重要なポイントだと思います。

とくにCFOやIRの方々からすると、「なぜこの企業に投資し続けるべきなのか」を、財務情報だけでなく、人的資本、気候変動、ガバナンス、サプライチェーン、信頼といった非財務要素も含めて説明する必要が出てくる。

加藤:

そうですね。投資家が企業と対話する時に重要なのは、単に今年の利益が良いか悪いかだけではありません。

もちろん短期業績も重要ですが、長期投資家が見ているのは、その企業が将来にわたって企業価値を高め続けられるかどうかです。そのためには、経営戦略、資本配分、人的資本、ガバナンス、リスク管理などが一貫したストーリーとして説明されている必要があります。

平瀬:

つまり、企業側は「良い取り組みをしています」と言うだけでは足りない。

その取り組みが、どのように将来キャッシュフローや資本コストに効くのかを説明しなければならないということですね。

加藤:

その通りです。投資家が納得するためには、ストーリーだけでなく、そのストーリーを支えるデータが必要です。

3. AIは、短期・表層的な情報優位を圧縮する

平瀬:

ここでAIの話に移りたいと思います。

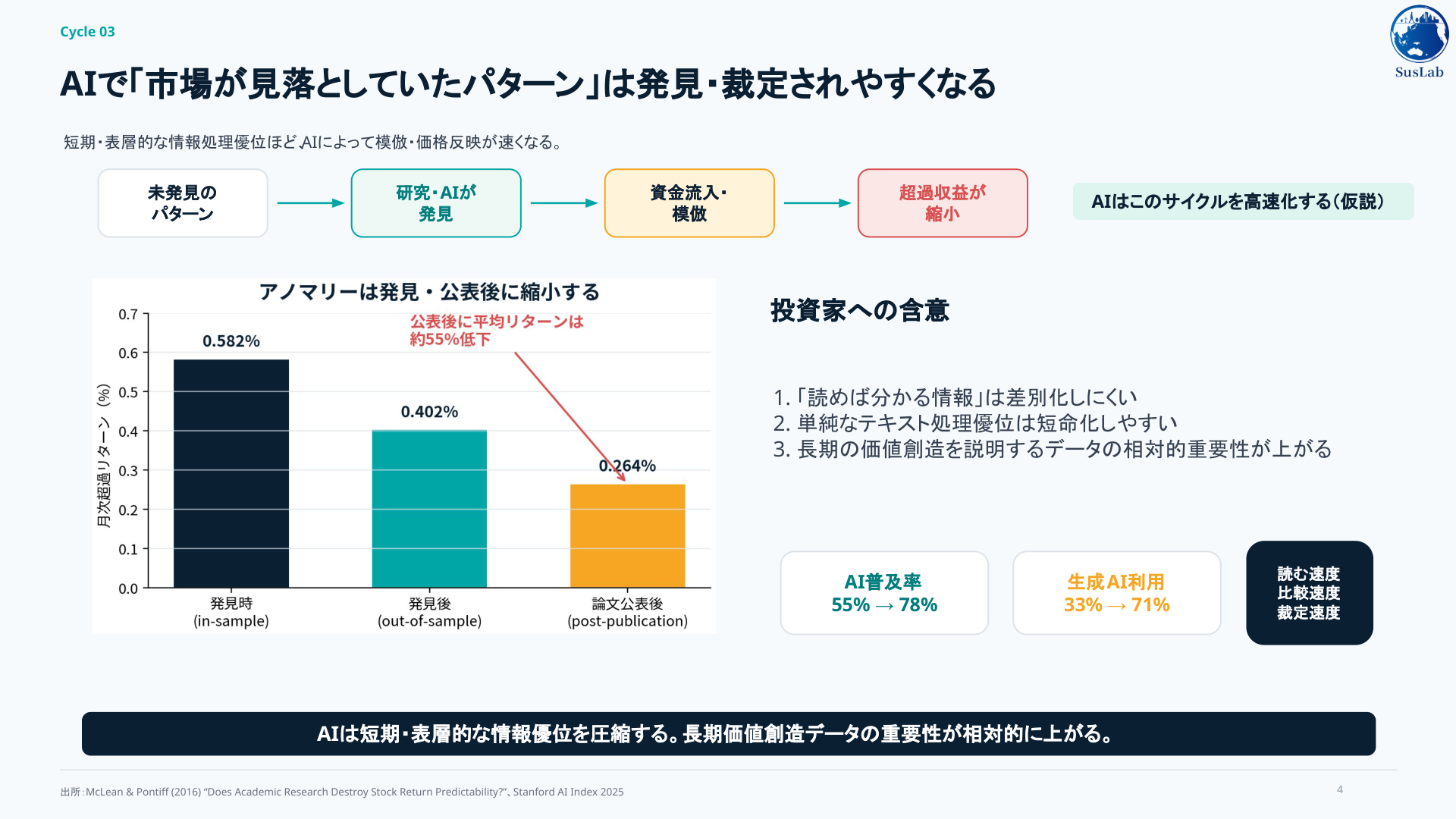

この1年ほどで、AIはオフィスワーカーの情報処理能力を大きく変えました。投資の世界でも、決算資料、ニュース、統合報告書、IR資料、サプライチェーン情報などをAIが高速に読み、パターンを見つける時代になりつつあります。

これまで投資家が市場の見落としているパターン、いわゆるアノマリーを発見することで超過リターンを得ていたとすると、AIの普及はその構造を変えていくのではないでしょうか。

加藤:

アノマリーとは、簡単に言えば、市場がまだ十分に織り込んでいない非効率性です。割安な株が放置されている、あるいは割高な株が放置されている。そこを見つけて投資することで、超過リターンを得るという考え方です。

ただし、アノマリーは発見され、多くの投資家が同じように取引するようになると、次第に消えていきます。いわゆるアルファディケイです。

AIは、人間よりも広い範囲の情報を高速に処理できます。AIを使う投資家が増えれば、市場の見落としはより早く発見され、より早く裁定される。したがって、短期的・表層的な情報優位は、今後さらに長続きしにくくなる可能性があります。

平瀬:

つまり、AIによって「読めば分かる情報」の価値は相対的に下がる。一方で、長期の価値創造を説明するデータの重要性が上がるということですね。

加藤:

そう考えています。もちろん、アノマリーが完全になくなるわけではありません。機関投資家の制度的制約や個人投資家の非合理的な行動は残るでしょう。ただ、単純な情報処理だけで得られる超過リターンは、AIによって圧縮されていく可能性が高いと思います。

4. 非財務リスクは、長期投資家にとって避けて通れない論点になる

平瀬:

アノマリーが見つかりやすくなり、短期的な超過リターンが取りにくくなると、投資家は「どのリスクを取るのか」という問いに向き合うことになります。

従来の投資理論では、マーケットリスク、金利リスク、信用リスク、流動性リスク、為替リスクなどが重視されてきました。一方で、これからは気候変動、人的資本、ガバナンス、サプライチェーン、サイバーリスクといった非財務リスクが、より重要になっていくのではないかと考えています。

加藤:

投資におけるリスクには、大きく二つあります。

一つは、リターンをもたらすリスクです。たとえば、株式市場に参加すること自体がマーケットリスクを取るということです。バリュー株や小型株なども、リスクプレミアムとして整理されることがあります。

もう一つは、リターンをもたらさないリスクです。個別企業の不祥事や不正会計のような固有リスクは、分散によって低減すべきものです。

ここに、非財務リスクをどう位置づけるかという難しい問題があります。短期的には、環境対応やガバナンスが悪い企業が割安に放置され、投資機会に見えることもあるかもしれません。しかし、超長期の投資家にとっては、気候変動や社会的信頼の毀損は、市場全体、資本主義全体の持続可能性に関わる問題です。

平瀬:

つまり、非財務リスクは単なる個別企業のリスクではなく、市場全体の長期的な健全性に関わるリスクでもあるということですね。

加藤:

そうです。長期投資家にとっては、非財務リスクは「取ればリターンが出るリスク」というよりも、低減させるべきリスクとして捉える必要がある場面が増えていくと思います。

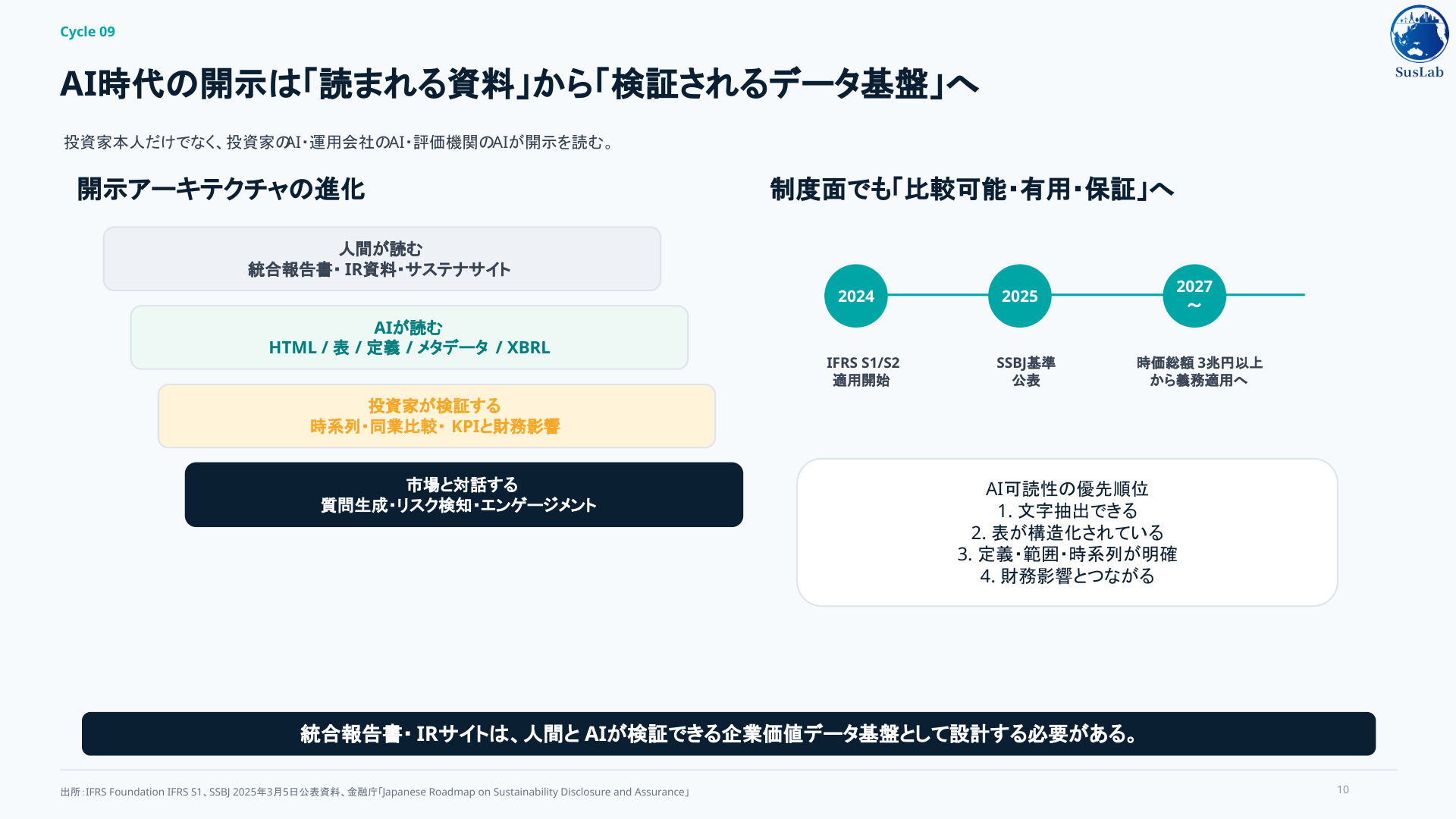

5. AI時代には、開示は「読まれる資料」から「検証されるデータ」へ変わる

平瀬:

サステナブル・ラボでは、創業以来、統合報告書やサステナビリティレポート、IR資料を機械で読み取り、データ化する取り組みを続けてきました。その中で感じているのは、日本企業の開示は、人間には読みやすい一方で、AIや機械には非常に読みにくいケースが多いということです。

欧米企業の年次報告書は、良くも悪くも論文的で、構造が明確です。一方、日本企業の統合報告書は、雑誌的・新聞的に作られていて、読み物としては美しい。しかし、機械から見ると、装飾的で、非構造的で、論理関係が見えにくいことがあります。

今後は、人間向けのPDFは残しつつ、AI向けにはMarkdown、JSON、CSV、XMLのような構造化データを整えることが重要になると考えています。

加藤:

分析する立場からすると、最も重要なのは、分析しやすいデータであることです。

そのためには、まず定義が明確でなければなりません。同じ「女性管理職比率」でも、連結なのか単体なのか、正社員だけなのか、契約社員を含むのか、期末時点なのか期中平均なのかによって意味が変わります。

次に、比較可能性が必要です。同業他社と比べられないデータは、投資判断に使いにくい。そして、時系列で追えることも重要です。去年と今年で定義が変わっているのに、それが明確に示されていなければ、改善したのか悪化したのか分かりません。

平瀬:

これは発行体側でも同じ問題が起きています。

本来、CFO、IR、経営企画、サステナビリティ部門がやるべき仕事は、自社の長期価値創造をどう語り、どう証明するかを設計することです。しかし実際には、グループ会社からデータを集める、形式を整える、定義の違いを確認する、PDFやExcelを突き合わせるといった作業に、膨大な時間が使われている。

本質的な価値創造ストーリーを考える前に、データ整備だけで疲弊してしまっている企業が非常に多いと感じています。

加藤:

分析する側から見ても、データベースがきれいに揃った時点で、仕事の大部分が終わったような感覚があります。それほど、定義が明確で、比較可能で、時系列に整ったデータを作ることは重要です。

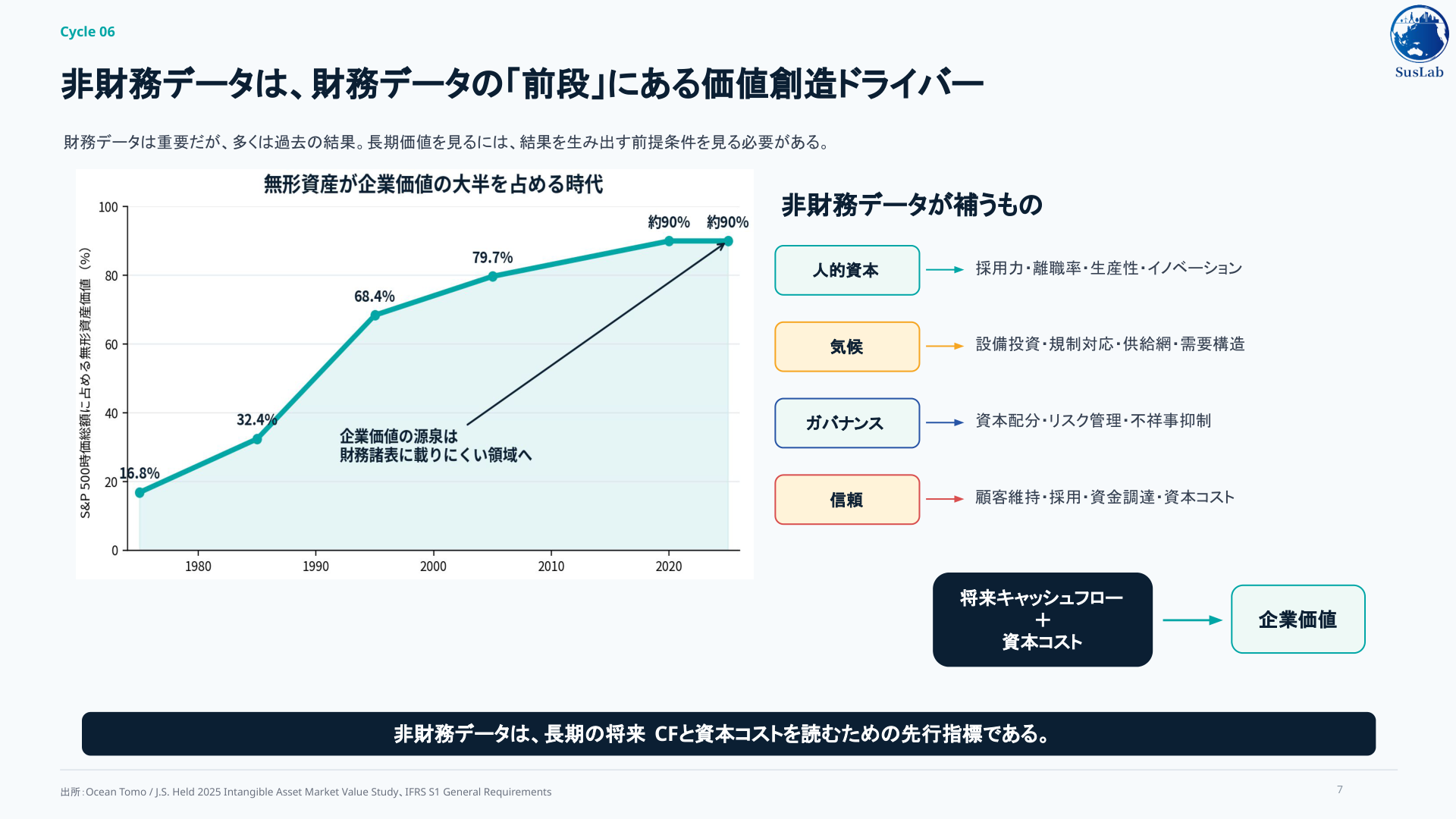

6. 非財務データは、財務データの「前段」にある価値創造ドライバーである

平瀬:

本日の中心テーマに戻ると、非財務データはなぜ重要なのかという問いがあります。

私たちは、非財務データを財務データの代替ではなく、財務データの前段にある価値創造ドライバーだと考えています。人的資本、気候、ガバナンス、サプライチェーン、信頼、イノベーションは、将来の売上、利益率、資本効率、資本コストに影響する可能性がある。ただ、それを理念として語るだけでは不十分で、データで実証していく必要があると思います。

加藤:

まさにそこが、ESG投資が長年抱えてきた課題です。

「ESGは大事だ」「サステナビリティは企業価値につながる」と言われてきました。しかし、それがどのように財務価値のドライバーになるのかを証明することは、簡単ではありませんでした。

これまで難しかった大きな理由は、データが足りなかったことです。非財務情報の開示が十分ではなく、サンプル数も少なく、期間も短かった。検証に耐えるデータが少なかったのです。

しかし今、開示が進み、データ整備が進みつつあります。ようやく、非財務情報が財務情報の価値ドライバーになるという仮説を、実証できる時代になり始めていると思います。

平瀬:

つまり、これからの上場企業には、分析に耐える非財務データを提供する責任があるということですね。

加藤:

そうです。投資家が分析できるデータを提供すること。これは非常に重要です。

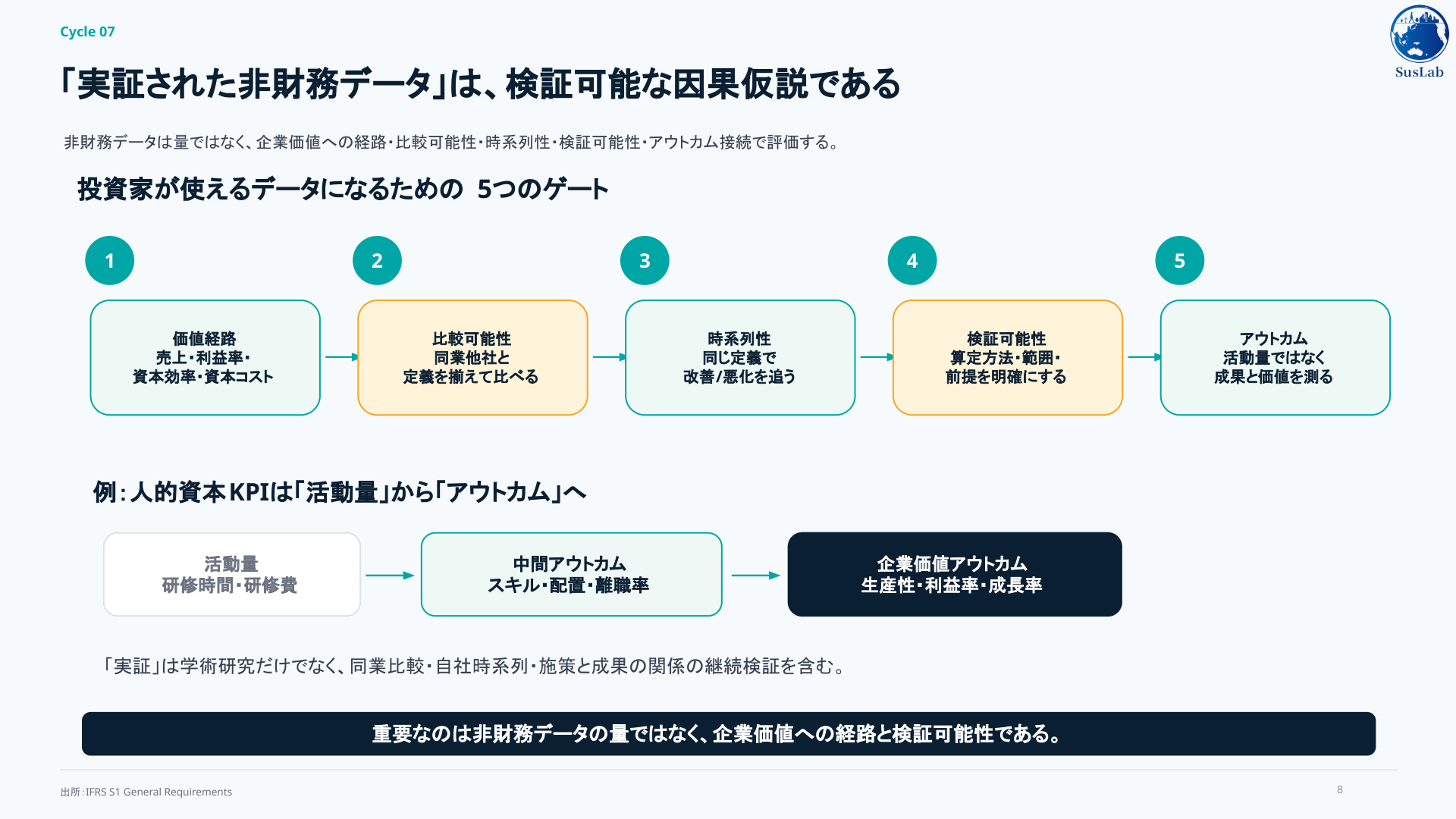

7.「実証された非財務データ」とは何か

平瀬:

では、実証された非財務データとは、具体的にどのような条件を満たすデータなのでしょうか。

上場企業のCFO、IR、経営企画、サステナビリティ部門から見ると、「何をどのように開示すれば、投資家に使われるデータになるのか」は非常に重要な問いです。

加藤:

まず、定義が明確であること。次に、比較可能であること。そして、時系列で追えること。

最低限、この三つは必要です。ただし、それだけでは十分ではありません。投資家にとっては、そのデータが企業価値にどうつながるのかを理解するためのストーリーやロジックモデルも重要です。

平瀬:

たとえば、人材の多様性を高めることが、どのような経路で研究開発力や商品開発力、生産性、利益率、ROICに効くのか。そこを説明する必要があるということですね。

加藤:

はい。ただし、企業側がすべてを証明し切る必要はありません。分析するのは投資家の仕事でもあります。

しかし、企業の中にいる人にしか分からない情報もあります。なぜそのKPIを重視しているのか。なぜその施策が価値創造につながると考えているのか。そのロジックを提示してもらえると、投資家にとっては非常に参考になります。

一方で、説得力のないロジックモデルは信頼されません。たとえば、「社外取締役の数が増えたから企業価値が上がる」という説明だけでは、今の投資家は納得しにくい。形式ではなく、中身が問われる時代になっています

平瀬:

まさに、非財務データは「量」ではなく「質」が問われるということですね。

大量のKPIを並べることよりも、そのKPIがどの価値ドライバーに効くのか、定義は明確か、同業比較できるか、時系列で改善を追えるか、投資家が検証できるか。ここが重要になる。

8. インパクトも、最終的にはリターンとの接続が問われる

平瀬:

もう一つ、インパクトの可視化についても議論させていただきました。

脱炭素や社会課題解決に向けた取り組みは重要ですが、企業側からは「それがどのように財務価値に結びつくのかを、どう説明すればよいのか」という悩みをよく聞きます。

加藤:

インパクト投資の世界でも、最大のテーマは二つあります。

一つは、インパクトをどう可視化するか。もう一つは、そのインパクトがなぜ投資リターンに結びつくのか。

インパクトだけを追求するのであれば、それは投資ではなく社会貢献に近づいていきます。投資である以上、最終的には受託者責任があります。年金基金であれば、年金受給者のために資産を増やす責任があります。

したがって、インパクトを可視化するだけでなく、それがどのように投資リターンに結びつくのかを説明することが重要になります。

平瀬:

企業側にとっても、これは非常に大事ですね。

「良いことをしています」だけではなく、「その取り組みが、どのように顧客価値、競争優位、規制対応、資本コスト低下、売上成長、利益率改善につながるのか」を示す必要がある。

加藤:

そうです。インパクトにも規律が必要です。リターンは数字で出るので規律が効きますが、インパクトは定義や評価が曖昧なままだと、規律が効きにくい。だからこそ、可視化とリターンへの接続が重要になります。

9. 最終的に問われるのは、長期的に資本市場を持続させる企業かどうか

平瀬:

最後に、長期投資の時代に、CFO、IR、経営企画、サステナビリティ部門は何に、どう向き合うべきかを伺いたいです。

加藤:

長期投資とは何かを考えると、究極的には、将来も資本市場が健全に存在し、投資が継続できる状態を目指すことだと思います。

100年という時間軸で見れば、短期的な株価変動だけでなく、資本主義や株式市場そのものが持続していることが重要です。そのためには、企業が長期的に価値を生み続ける必要があります。

その長期的な価値創造を見るうえで、非財務情報は非常に重要です。財務情報は短期的な結果を示しますが、非財務情報は長期的に効いてくる。だからこそ、企業には、長期投資家に向けて、非財務情報をしっかりと開示していただきたいと思います。

平瀬:

これからの時代、財務情報だけでなく、非財務情報も投資家と企業の共通言語になっていくということですね。

サステナブル・ラボとしても、非財務データを、投資家と企業が長期価値創造を議論するための共通言語にしていきたいと考えています。

まとめ:AI時代の開示は、企業価値データ基盤になる

今回の対談を通じて、私たちが改めて確認したことは明確です。

長期投資・パッシブ運用が広がるほど、企業は短期的な業績説明だけではなく、長期の持続的な価値創造を示す必要があります。

AIが企業開示を読む時代には、統合報告書やIRサイトは、人間向けの説明資料であるだけでは不十分です。投資家のAI、評価機関のAI、検索エンジンのAIが読み取り、比較し、検証できる構造になっている必要があります。

そして、非財務データは、単なるサステナビリティ活動の報告ではありません。

人的資本、気候変動、ガバナンス、サプライチェーン、信頼、イノベーション。

これらは、将来キャッシュフローや資本コストに影響し得る、企業価値の先行指標です。

ただし、非財務データなら何でもよいわけではありません。

重要なのは、次の条件を満たすことです。

- 定義が明確であること

- 同業他社と比較可能であること

- 時系列で追えること

- 算定方法や対象範囲が検証可能であること

- 企業価値への影響経路が説明されていること

- 活動量ではなく、アウトカムや財務価値との接続が示されていること

- AIにも人間にも読める形で構造化されていること

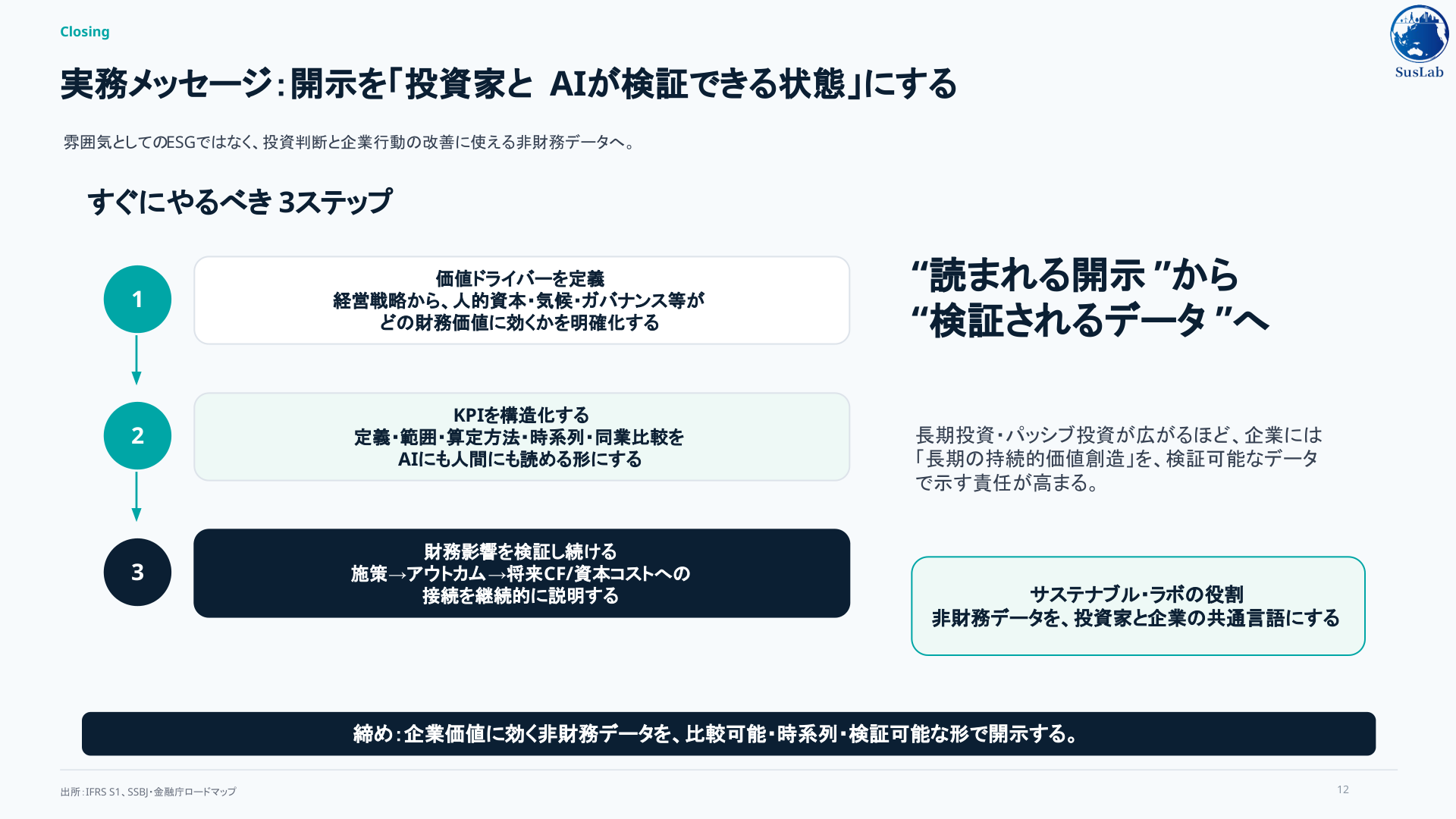

これからのCFO、IR、経営企画、サステナビリティ部門に求められる役割は、単に開示資料を作ることではありません。

自社の長期価値創造をデータで説明し、投資家との対話を設計し、AI時代に正しく読まれる企業価値データ基盤を構築することです。

サステナブル・ラボは、非財務データ、AI可読性、財務・非財務分析、開示実務を横断し、企業と投資家がより質の高い対話を行える環境づくりに取り組んでまいります。

最後に

AIが企業開示を読む時代、統合報告書やIRサイトは、見た目の分かりやすさだけでは不十分です。

投資家が検証できるKPI設計、AIが誤読しにくい情報構造、財務価値との接続、同業比較・時系列分析に耐えるデータ基盤。これらを一体で設計できるかどうかが、今後の資本市場コミュニケーションの差になります。

サステナブル・ラボは、非財務データ、AI可読性、財務・非財務分析、開示実務を横断して、上場企業の次世代IR・サステナビリティ開示を支援します。

統合報告書、サステナビリティレポート、IRサイト、ESGデータブック、SSBJ/ISSB対応、GHGデータ、人的資本開示を、単なる開示作業で終わらせず、投資家とAIが検証できる企業価値データ基盤へ進化させたい企業の皆さまは、ぜひサステナブル・ラボにご相談ください。

AIフレンドリーなサステナビリティ開示へ

情報の読み手が「人」から「AI+人」へと広がる中、AIに“正しく解釈される”ことが、これからの開示における重要な前提となりつつあります。サステナブル・ラボは、守りと攻めの両面から、AIフレンドリーなサステナビリティ開示の実現を支援します。