サマリー

- 日本は洋上風力発電の導入目標を2030年までに10GWと設定。これに伴い国内洋上風力発電関連市場は2030年までに9200億円と足元のゼロベースから急成長する見込み。

- 風力発電関連技術は日本企業が技術力や市場シェアは低く、遅れを取っている状況。三菱重工や東芝が海外メーカーとの提携によって市場シェア拡大や競争力の強化を図っている。

- 中小企業にとって参入しにくい要因がまだ多いが、一部の中小企業が独自性のあるビジネスモデルにて特にメンテナンス市場への参入に成功。

目次

1)洋上風力発電・陸上風力発電の現状と国内での取り組み

2)風力発電の鍵となる技術

3)日本の風力発電関連企業について

4)風力発電分野における中小企業への期待と課題

1)洋上風力発電・陸上風力発電の現状と国内での取り組み

2023年4月15~16日に開催されたG7気候・エネルギー・環境大臣会合において、洋上風力発電の導入目標が掲げられた。G7全体で2030年度に150GW*、日本単独では10GWの導入を目指すことが明らかにされた。

日本のエネルギー政策は、化石燃料に依存することから生じる温暖化ガスの排出削減を目的としており、この目標を達成するために再生可能エネルギーの導入が推進されてる。しかし、陸上風力発電や太陽光発電などの再生可能エネルギーは、設置可能な適地が限られている。さらに陸上風力発電は、建物や地形などの障害物によって風が阻まれ、風速が変化することがあり、発電量も安定しないという課題もあった。これらの課題を解決できるのが、洋上風力発電である。洋上風力発電は、設置スペースに制限がなく、四方を海に囲まれた開放的な環境で発電が行われるため、安定した風力を得ることができ、発電量も大きくなるとみられている。

国内では着々と準備が進み、着床式洋上風力発電において環境影響評価等の合理化を図るため、情報収集を実施する海域の公募も実施されている。これにより、着床式洋上風力発電の設置場所の選定や環境影響評価の手続きが迅速化されることが期待される。

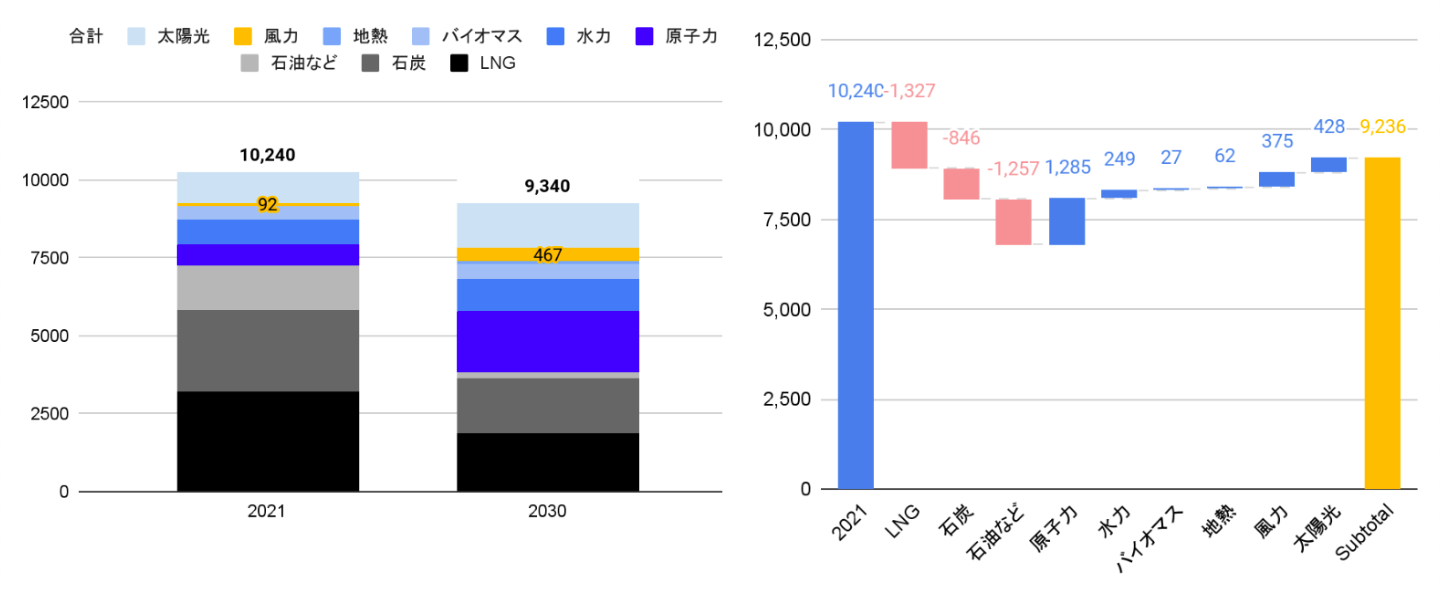

今後、日本が目指す10GWの洋上風力発電導入に向け、技術のさらなる発展が期待される。国内の洋上風力発電関連の市場は2030年までに9200億円と足元のゼロベースから急成長する見込みだ。

*洋上風力の各国の2030年目標は、日本10GW、英国50GW、米国30GW、カナダ30GW、ドイツ30GW、フランス18GW(2035年)、イタリア5GW、、EU(英国を除く)60GWなど。(G7共同の2030年目標、洋上風力150GW、太陽光1000GW)

図表1:2030年度の国内電源構成見通し

出所:環境省

図表2:洋上風力発電の市場規模予測

出所:矢野経済

洋上風力発電の低コスト化に向けたプロジェクトも2021年10月から開始している。このプロジェクトでは、洋上風力発電機の高効率化や耐久性向上、設置・運営・保守の効率化などの技術開発とともに、洋上風力発電事業の実証試験や人材育成も行われる。また、2019年に施行された再エネ海域利用法に基づく促進区域の指定が行われ、北海道沖や秋田沖など7つの区域が指定されている。今後も有望な区域の選定や情報提供の受付を行う予定だ。経済産業省は、2021年10月に策定された第6次エネルギー基本計画において、洋上風力発電をカーボンニュートラル実現に向けて主力となる再生可能エネルギーの一つと位置づけている。2030年までに1,000万kW、40年までに3000万kW以上の洋上風力発電設備を導入することを目標としており、技術開発や制度整備などの支援策を講じることを示している。これらの取り組みにより、洋上風力発電は今後ますます注目を集めることになりそうだ。

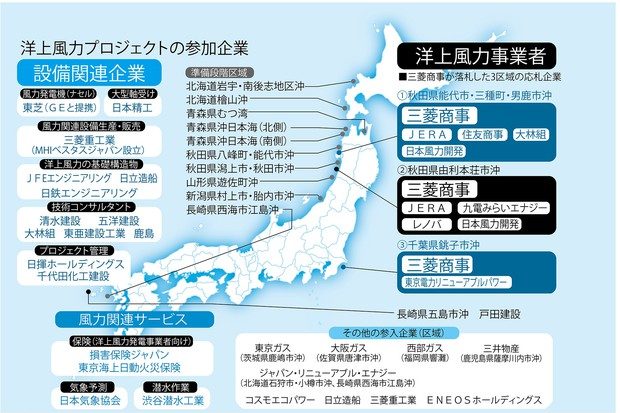

図表3:国内における洋上風力発電関連のプロジェクトと参加企業

出所:経済産業省、https://weekly-economist.mainichi.jp/articles/20220309/se1/00m/020/006000d

2)風力発電の鍵となる技術

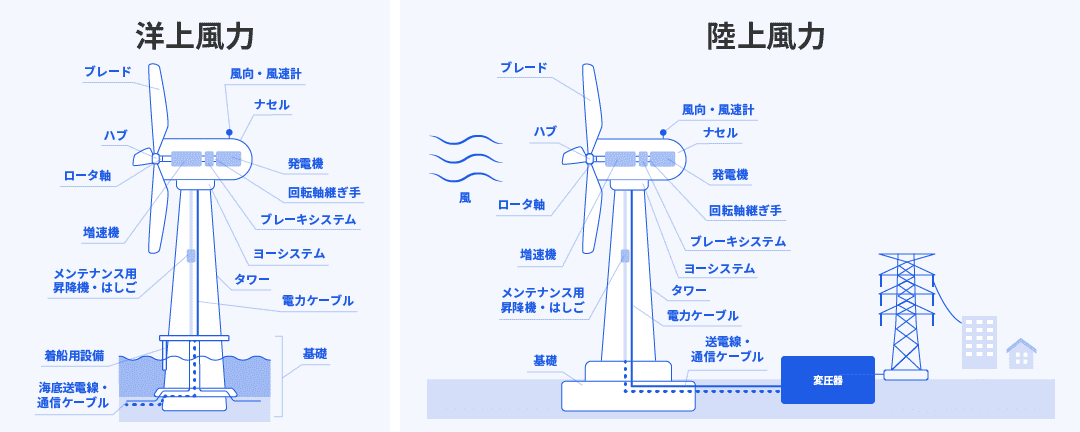

洋上風力発電に必要な技術として、風力タービン、発電機、変換装置が挙げられる。風力タービンは、水平軸のプロペラ型が最も一般的で、風速や風向きの変化に対応し、安定した出力を得るための設計や制御が重要だ。発電機は、誘導発電機が多く用いられており、制御が容易で回転数が変動しても安定した動作が可能。変換装置は、送電網に適した値に変換し、風力発電の出力を安定化し、送電網との連系を円滑に行うために重要である。

また、洋上変電所という海上に設置される変電所があることも、洋上風力発電には欠かせない。海の上で作った電気を安定して無駄なく消費地まで送るために、洋上変電所の実用化が進んでいる。

洋上風力発電には、海底に直接基礎と風車を設置する着床式と、海底と洋上風力の土台をチェーンでつなぐ浮体式の2種類がある。着床式は、海底の条件に合わせた基礎の設置が必要で、設置場所が限られる。一方、浮体式は、基礎の設置が不要なため、より広い範囲での導入が可能。

SEP船という作業用台船も必要である。風車やケーブルの設置、メンテナンスなど、さまざまな作業が必要だが、これらを陸上で行うことは不可能だ。SEP船は、洋上風力発電所の建設や運用に必要な作業を行うために、欠かせない存在となっている。

また、大量の電力を供給するための送電網が必須である。特に、東北以北に適した海域が多いことから、日本では海底ケーブルが選択肢として挙がっている。海底ケーブルは、長距離の送電に向いており、効率的な電力供給を実現することができる。

さらに、洋上風力発電には、大型の風車の建設やメンテナンスに必要な技術者の育成が必要となる。特に、技術の進歩が速いため、常に最新技術を学び続けることが求められる。洋上風力発電に関連するポンプ・風水力機械、プラント設計・工事、設備工事(電気・電設)など、幅広い分野での技術者の育成が求められる。

図表4:風力発電の関連技術

出所:コスモエコパワー

3)日本の風力発電関連企業について

風力発電関連技術は日本企業が出遅れ、グローバルリーディングカンパニーとの提携でビジネスの加速を図っている。

日本企業が風力発電関連技術において出遅れていることが指摘されている。特に欧米や中国のメーカーに比べ、日本企業の技術力や市場シェアは低く、遅れを取っている状況が続いている。

欧米メーカーは、長年にわたる風力発電技術の研究開発や投資を積み重ね、高い技術力と豊富な実績を持っている。また、中国メーカーは、国内市場を背景に急速に成長し、製品のコスト競争力を強化している。一方、日本企業は、技術力や市場シェアで欧米や中国メーカーに及ばず、国内市場でのシェアも低い状況だ。

このような状況を打開するために、日本企業は新たな技術の開発や、国内外でのマーケティング戦略の強化が求められている。特に、欧米メーカーに比べて製品のコストが高いことが課題となっている。日本企業は、コスト削減に向けた努力を重ねることで、市場シェアの拡大やグローバル市場での競争力の強化を目指す必要がある。

今後、日本企業は、海外市場での競争力強化や技術力の向上に注力することで、風力発電関連技術分野において欧米や中国メーカーとの競争に勝ち抜いていくことが求められる。

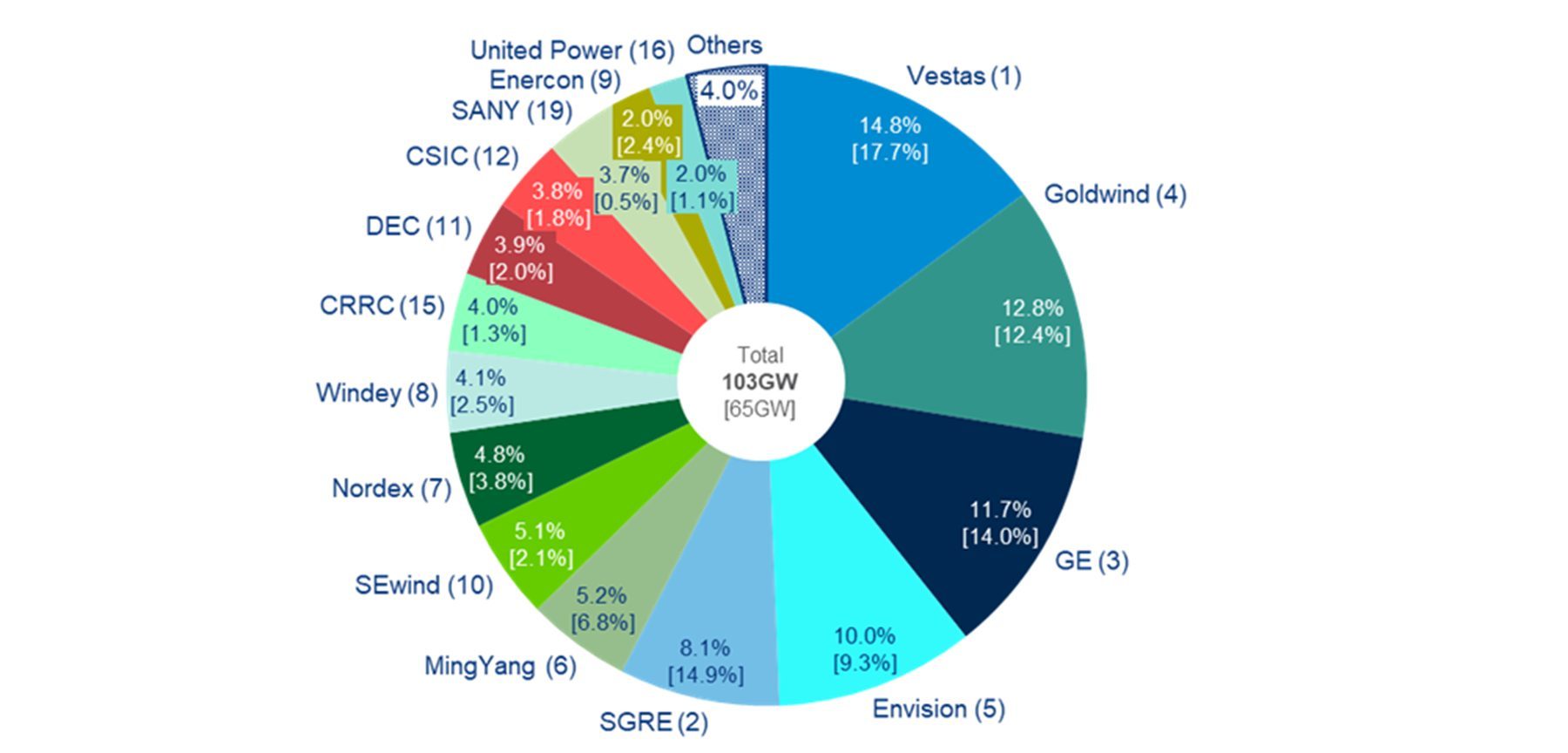

図表5:2020年のグローバル風力発電機市場:日系メーカの存在感は限定的

出所:Wood Mackenzie

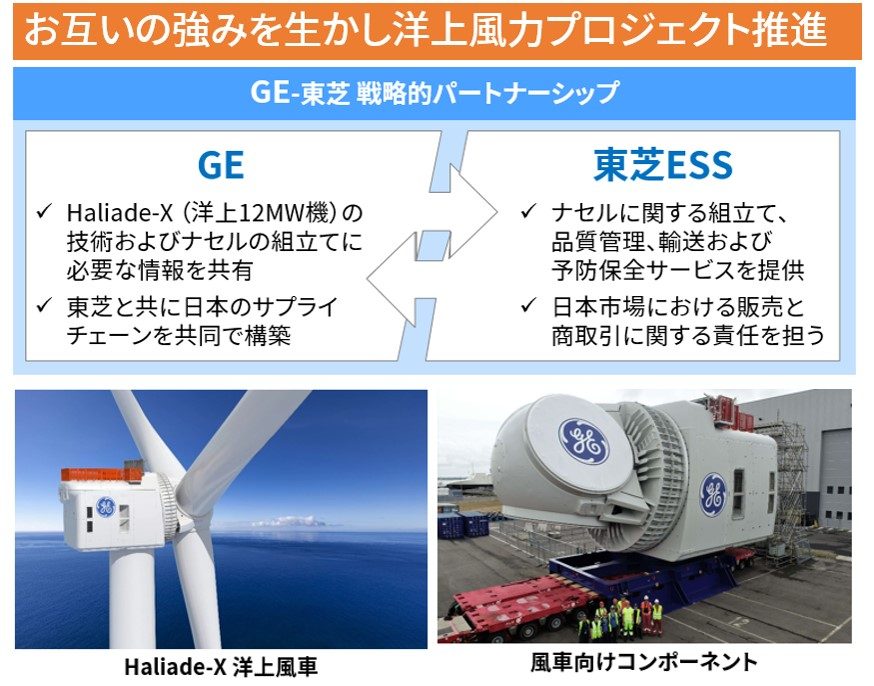

東芝(6502):東芝エネルギーシステムズが風力発電システムを手掛けている。特に、高効率な誘導発電機や変換装置が同社の強み。また、米GEとの戦略的提携により、世界最大級の洋上風力タービンであるHaliade-Xの製造プロセスの一部を日本国内で行い、日本でのビジネスを促進することができる。現在、国内市場では、三菱重工業や日立製作所などの大手メーカーが優位に立っており、他社との差別化やGEとの提携の加速によってシェアの拡大が測れるかが注目だ。

出所:https://www.toshiba-clip.com/detail/p=7844

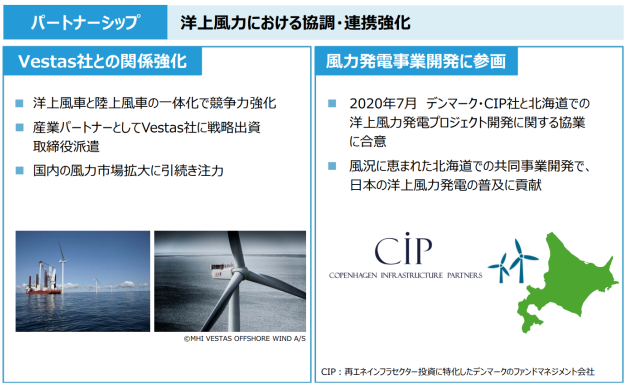

三菱重工業(7011):総合重工業メーカーとして、風力発電機の開発・製造・販売を手がけてきた。特に、洋上風力発電機においては、デンマークのヴェスタス社との合弁会社であるMHIベスタス社を通じて、日本や欧米などで市場シェアを拡大しています。また、北海道沖でデンマークの投資会社と協業して洋上風力発電プロジェクトを開発するなど、国内市場への参入も強化している。

出所:IR資料

IHI(7013):SEP船の開発・製造を出がけている「ジャパン マリンユナイテッド」はIHIとJFEホールディングスとが各35%、今治造船が30%を出資。世界最大級の搭載能力とクレーン性能を備えた自航式SEP船「BLUE WIND」を清水建設に建造・納入した実績がある。「洋上風力」をはじめ、再生エネルギーを生み出す技術の開発においては、構造物そのものに関する知識だけでなく、先行する石油・ガス分野での知見が重要なため、重工業系メーカーをルーツに持つ同社は、船や海洋の知識に加え、オイルやガスに関する知識が強みだ。

日本精工(6471):風力発電機の主要部品である軸受や歯車などの製造・販売において、高い技術力と品質を持っている。世界トップ10の風車メーカーのうち、9社に日本精工の軸受が採用されている。中国などの海外市場にも積極的に進出し、生産体制を拡充している。なお、同社は中計上、風力発電を含む産業機械事業において26年度まで+100億円の売上高を目指している。供給体制強化に加え、製品の耐久性や開発の高速化に主力している模様。

レノバ:同社は、再生可能エネルギー発電事業の開発・運営を行う会社で、太陽光・風力・バイオマス・地熱・水力などのマルチ電源を保有している。特に、風力発電事業においては、陸上風力発電所や洋上風力発電所の開発・運営を行っており、国内外で多くの実績を持っています。ただ、2022年3月期には、洋上風力発電事業においては、秋田県由利本荘市沖の洋上風力案件の公募・入札に落選したことで、関連会社の出資持ち分に対する損失34億円を計上。それ以外の国内洋上風力の案件「いすみ市沖洋上風力プロジェクト」、および「唐津市沖洋上風力プロジェクト」の開発計画は継続。まだ、先行投資がついづいている状況であるものの、今後ソーラーとバイオマス発電事業に続く新たなセグメントとして洋上風力を確立できるかが注目である。

4)風力発電分野における中小企業への期待と課題

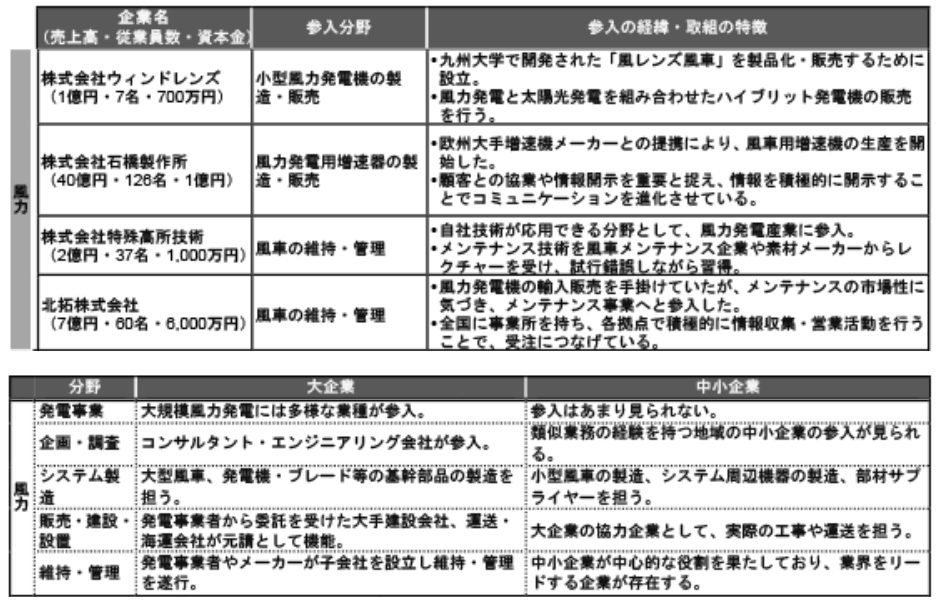

洋上風力発電・陸上風力発電は中小企業にとって参入しにくい要因がまだ多いが、一部の中小企業が独自性のあるビジネスモデルにて参入に成功

冒頭でも述べたように、洋上風力発電は、カーボンニュートラルの実現に向けて、再生可能エネルギーの中でも最も有望な発電方法として注目され、洋上風力発電市場は今後大きく拡大する可能性がある。再生可能エネルギー産業において中小企業は、産業面、技術面だけでなく、地域のニーズへのきめ細かな対応も期待されており、中小企業の活躍の余地は大きいとみられる。

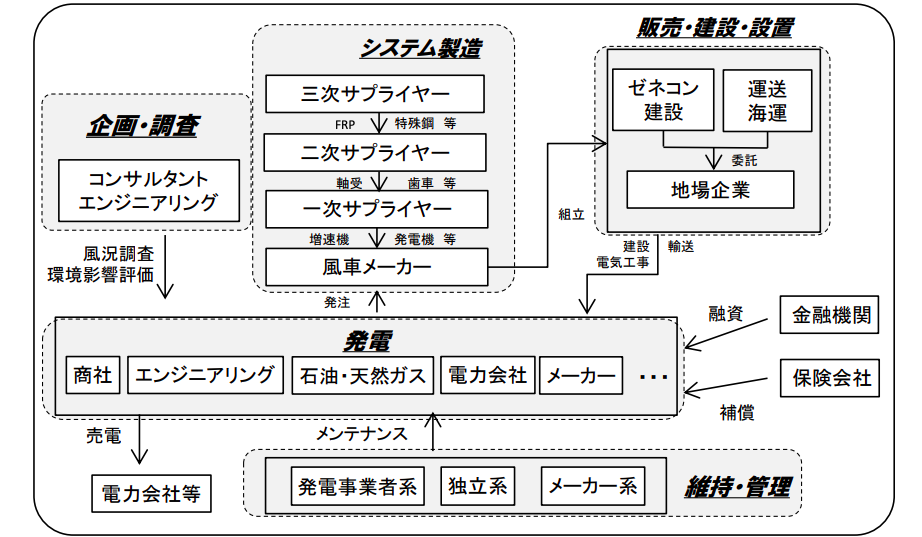

洋上風力発電に伴い、新たに基礎製造、建設専用船、海底送電線、精密な機械部品から構成される風力発電システムなどの広範な産業が形成されている。重電メーカーや部品メーカー、素材メーカー等の企業が関連しており、さらに洋上土木工事、港湾整備、風況調査、環境影響評価に関しては、専門コンサルタントやエンジニアリング会社も関与している。この実務を担っているのは地場の企業であることが少なくない。

風車の建設に関しても、道路工事、基礎工事、電気工事などの各種工事は建設会社やゼネコンが元請となり、地場の建設会社が実際の工事にあたっている。維持・管理に関しては、地場の企業が風車のオペレーションとメンテナンスを担っていることが多く、比較的故障頻度が高いため、対応できる体制を整える必要がある。

一方で、洋上風力発電事業には、高い技術力や資金力が必要なことや、環境影響評価や設置場所の確保などの法的・社会的な障壁が存在することなど、中小企業にとって参入しにくい要因も多くある。特に、洋上風力発電設備の建設・据付・運営・保守には、専用の船舶やクレーンなどの高価な設備が必要であり、中小企業が自社で保有することは困難だ。また、洋上風力発電事業は、国内外の大手企業やコンソーシアムが主導的な役割を果たしており、中小企業が参画する余地が限られている。こういった課題に今後どう対応していくかが課題となる。

図表6:中小企業の参入事例と分野別参入状況

出所:中小企業研究センター

図表7: 風力発電産業の構造

出所:中小企業研究センター

■金融機関・コンサルティングファーム・経営企画向け非財務データバンク

「TERRAST(テラスト)β」

■事業会社向け、ESGのスマートな開示と改善、ESG/SDGs経営推進ツール

「TERRAST for Enterprise β(T4E)」