はじめに:2026年改訂が問うガバナンスの質的転換

2026年6月に予定されているコーポレートガバナンス・コード(以下、CGコード)の改訂は、日本企業に対して「守りのガバナンス」にとどまらない「攻めのガバナンス」の実現を目指すため、実効的なコーポレートガバナンスの実現を呼びかけるものです。特に今回の改訂では、持続的な成長と中長期的な企業価値の向上のため、経営資源の適切な配分に関する検証や、現預金の有効活用に対する説明責任の明確化が主要な論点となっています。

サステナブル・ラボでは、サステナビリティとデータサイエンスを掛け合わせることで、ガバナンスの構造が企業価値に与える影響を定量的に探索してきました。2025年4月に開催したセミナー「取締役会の〈顔ぶれ〉で決まる企業価値—データが示す最適なガバナンス戦略—」において、発表した分析の成果を用いて、今回のCGコード改訂を読み解いていきます。

本稿では、経営資源の配分という力学にどのような取締役会の顔ぶれが寄与しているのか、前述の分析結果に基づいて解説します。

分析のフレームワーク:テキスト分析による取締役の属性抽出

本分析では、東証プライム上場企業1,563社を対象に、2020年度から2024年度までのコーポレートガバナンス報告書をデータソースとして活用しました。具体的には、報告書に記載された取締役個々の経歴情報を自然言語処理(テキスト分析)によって精査し、当該企業における内部経験が10年以上の取締役が占める割合を算出しました。

企業を以下の3つのグループに分類し、取締役会の外部視点の多寡が財務パフォーマンスに与える影響を可視化しています。

- 内部経験10年以上の取締役の割合が上位:内部経験が10年以上の取締役の割合が相対的に高い、内部知見重視型の企業群。

- 内部経験10年以上の取締役の割合が下位:内部経験者が少なく、外部経験や多様なバックグラウンドを持つ取締役が中心の企業群。

- 内部経験10年以上の取締役の割合が中位:上記二群の中間に位置する企業群。

また、私たちはオムロンや東京電力ホールディングス、マツキヨココカラ&カンパニーといった先行企業の分析実績に基づき、資本収益性の代表的な指標であるROIC(投下資本利益率)を主軸に据えています。あわせて、市場からの期待値の総和であり、ガバナンスの実効性に対する投資家からの期待・評価・信用などが反映される時価総額の成長率を分析指標として採用しました。現在の効率性(ROIC)と、中長期的な企業価値への期待(時価総額)の双方を検証することで、取締役会の構成がどのように「稼ぐ力」と「市場評価」の連動を支えているのかを検証します。

グラフの見方と分析の視点

本稿で提示する各グラフをご理解いただくため、分析の枠組みと視点について補足いたします。

まず、横軸は2020年度から2024年度までの時系列推移を示しています。単年度の偶発的な事象ではなく、5年間にわたる傾向を確認することで、取締役会の構成と財務パフォーマンスの間の明確な関係性や変化が存在するかを検証しています。

次に、縦軸には各財務指標の対セクター平均倍率(セクター対比)を置いています。これは、業種ごとに異なる収益構造や市場環境の特性を排除し、純粋にガバナンス構造の差異がもたらす財務指標の「差」を可視化するための手法です。セクター平均を0とした際に、その企業群がどれだけのプラス / マイナスを生み出しているかを示しています。

本分析では、取締役の内部経験年数などの属性に基づき、上場企業を複数のグループに分けて比較を行っています。「どのグループが、どのくらい上にいるか?」という観点から観察いただくことで、特定のガバナンス特性が資本収益性や市場評価に与えるインパクトを、より視覚的かつシンプルに把握いただける構成としています。

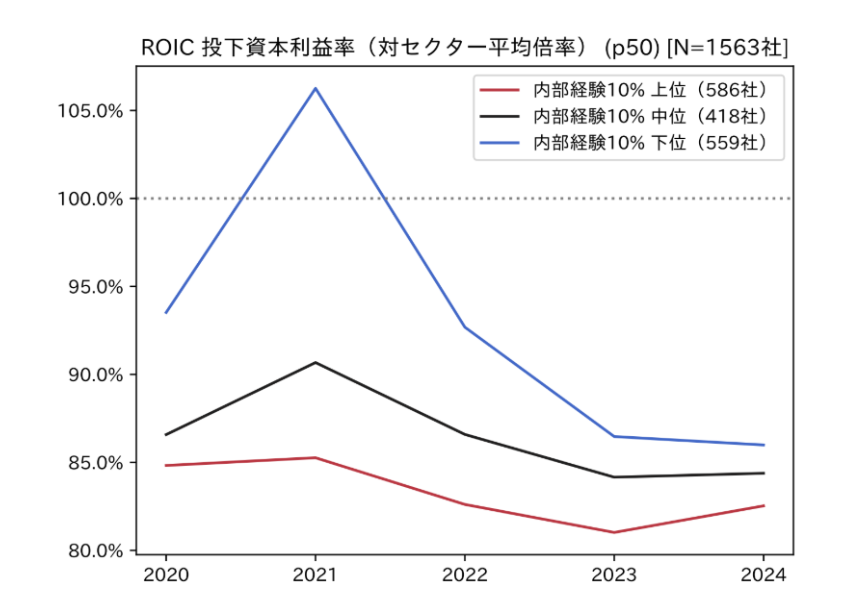

分析結果1:外部視点が導く高い資本収益性

分析の結果、内部経験10年以上の取締役の割合が少ない企業、すなわち外部視点を持つ取締役を厚く配置している企業群において、ROIC(投下資本利益率)が高い傾向にあることが確認されました。

内部経験が豊富な取締役は、自社の事業慣行や業界固有の論理に精通しているという強みを持つ一方で、過去の成功体験や既存の組織文化に拘束されるリスクも孕んでいます。対して、外部視点を適切に取り入れた取締役会は、既存の業務慣行にとらわれない構造改革やコスト削減の推進、そして何より客観的な監督機能の行使を通じて、高い資本効率を実現している可能性が示唆されます。

考察:内部経験が豊富な取締役は、価値創造に寄与しないのか

分析結果1が示した通り、外部視点の導入が資本収益性の改善に寄与している分析結果は、これまでのガバナンス改革の妥当性を裏付けるものです。しかし、ここで一つの本質的な問いが浮上します。自社の事業特性や組織文化を熟知した、いわゆる生え抜きの取締役は、もはや中長期的な企業価値の向上において役割を終えたのでしょうか。

経営資源の配分を決定し、それを現場の隅々まで浸透させて「執行」を完遂するためには、企業固有の文脈を深く理解していることが不可欠です。外部の視点による監督がアクセルやブレーキの役割を果たす一方で、内部経験者が持つ暗黙知やネットワークは、企業という組織を動かすエンジンそのものであるとも言えます。

単に外部人材を揃えることだけがガバナンスの最適解なのか。それとも、内部知見の厚みが、ある特定の局面において市場から再評価されるメカニズムが存在するのか。次に提示する市場評価(株価推移)のデータは、この問いに対する意外な側面を物語っています。

分析結果2:時価総額成長率に見る市場評価の変遷

取締役会の構成が市場評価、具体的には時価総額の成長率にどのような影響を与えているかについて、時系列での変化を分析しました。

2020年度から2022年度にかけては、内部経験10年以上の取締役の割合によるグループ間で、時価総額成長率に顕著な差は見られませんでした。この期間は、多くの企業がCGコードの要請に応える形で独立社外取締役の増員や委員会の設置といった形式的なガバナンス体制の整備を進めていた時期であり、市場も体制整備の有無そのものを注視していたと考えられます。

しかしながら、2023年度および2024年度の直近2年間において、市場の評価軸に変化の兆しが現れています。分析データによれば、内部経験が10年以上の取締役の割合が高い企業群において、時価総額の成長率が他グループに比べて伸びやすい傾向が確認されました。

この結果は、ガバナンスの形式が整った後のフェーズにおいて、投資家が単なる体制の有無ではなく、「執行の実効性」や「事業変革の完遂力」をより重視し始めている可能性を示唆しています。

特に、東京証券取引所による「資本コストや株価を意識した経営」の要請など、資本効率改善に向けた具体的かつ実質的な動きが求められる中で、市場の視線は「いかに変革を具現化するか」に注がれています。不確実性の高い環境下において、自社の技術資産や組織特有の力学を熟知した内部経験豊富な取締役が、外部視点による監督を適切に受け入れつつ、組織を動かし切る経営判断を下している。こうした外部からの規律と内部の知見を高度に結びつけ、具体的な成果へと繋げている企業が、市場から改めて評価されていると推察されます。

結論:制度の整備から実質的な機能発揮へ ― 社内と社外のベストミックスの再評価

本稿では、取締役会の構成が資本効率および市場評価に与える影響を、データサイエンスの視点から紐解いてきました。一連の分析結果は、これまでのガバナンス改革がもたらした成果と、現在進行している市場の質的変化を描き出しているのではないでしょうか。

分析結果の総括:財務パフォーマンスと市場評価の乖離

まず、財務パフォーマンスの側面(ROIC)においては、内部経験10年以上の取締役の割合が少ない企業群、すなわち外部視点や多様なバックグラウンドを持つ人材を積極的に登用している企業が、高い数値を記録する傾向にあります。これは、外部経験に基づく客観的な監督が、従来の業務慣行にとらわれない構造改革や、効率的な資本活用を強力に推進する規律として機能している可能性を示しています。

一方で、市場評価の推移に目を向けると、興味深い変遷が見て取れます。2020年時点では、外部性を重視した取締役会構成を持つ企業が高い評価を受ける傾向にありました。当時は、外部視点による改革志向や視点の多様性そのものが、企業価値向上の期待値として市場に受け入れられていた時期と言えます。

しかし、2021年のCGコード改訂を契機として多くの企業が社外取締役の増員などの体制整備を一巡させた結果、2022年以降は市場の視点が変化しています。直近では、むしろ内部経験者の比率が一定程度確保され、企業固有の事業特性や文脈を深く理解したうえで意思決定を下せる体制を持つ企業において、時価総額が安定、あるいは上昇する傾向が確認されました。

示唆:社外比率一辺倒からの脱却とベストミックスの探求

この市場評価の変化は、ガバナンス改革が「形式(数を揃えるフェーズ)」から「実質(機能を果たすフェーズ)」へと移行したことを物語っています。2021年の改訂以降、形式的に社外比率を高めたものの、結果として名義貸しに近い実効性の乏しい取締役会が散見されるようになったことに対し、投資家は厳しい視線を向け始めています。

現在の市場が再評価し始めているのは、社外取締役による外部視点を持った牽制と、社内取締役による事業への深い熟知、この両者が高度にバランスされた「ベストミックス」の体制だと考えられます。形式的に社外比率を増やすのではなく、企業の経営戦略や事業推進に実効的に関与できる取締役が、適切なガバナンス構造の中に配置されているかどうかが問われているのではないでしょうか。

2026年のCGコード改訂に向け、上場企業に求められるのは、自社の成長フェーズや事業特性に応じた取締役会の最適解を、企業の哲学(アート)とデータ等の客観的な指標(サイエンス)を用いて再考することであると考えます。経営資源の適切な配分という重責を担うのは、形式的なガバナンスの枠組みではなく、社内外の知見が有機的に結合した、実効性ある意思決定のプラットフォームに他なりません。

御社の取締役会は、形式を整えるフェーズを終え、実効性を生む『ベストミックス』の探求へと進めていますか?

2026年のCGコード改訂は、その答え合わせの場になるかもしれません。

自社および国内上場企業を含めた業界のガバナンスデータから、何が言えるのか。非財務・財務情報の可視化やインサイト発掘のご支援についてご関心がございましたら、ぜひお問合せください

サステナブル・ラボ | 財務・非財務分析支援

https://www.terrast.biz/analysis-support