欧州発のサステナビリティ報告基準であるCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)。

その適用範囲は日本企業にも及び、特にEU域内でもビジネスを展開する企業にとっては対応が急務となっています。

しかし、次のような疑問を持っている方も多いでしょう。

- 結局、自社はCSRDの対象になるのだろうか?オムニバス法案も出てきて、更にわからなくなってきている。

- 具体的にどのような情報を、いつまでに開示する必要があるのか?

- ダブルマテリアリティ分析やESRS基準など、専門用語が多くて理解が追いつかない

結論から言うと、CSRDはEUの厳格なサステナビリティ報告ルールであり、対象となる日本企業にとっては早期の理解と計画的な準備が不可欠です。

今回は、CSRDの基本概念から具体的な開示要件、オムニバス法案を踏まえた適用時期や範囲、ダブルマテリアリティ分析の手法、ESRS基準との関連性、そして日本企業が取るべき対応ステップまで、網羅的に解説します。

CSRDへの対応を迫られている、または今後対応が必要となる可能性のある企業のご担当者様は、ぜひ本記事を最後までご覧ください。

CSRDの開示項目の全体像と企業に求められる対応

CSRDの全体像と企業に求められる対応を把握するには、以下のような主要ポイントに注目することが重要です。

- CSRDとは何か?企業サステナビリティ報告指令の基本解説

- CSRDの適用タイムラインの概要(オムニバス法案反映後)

- CSRDでの開示が必須となる環境・社会・ガバナンスの具体的項目

- ダブルマテリアリティ分析で開示対象を決定するプロセス

- CSRDの日本企業への適用範囲

これらのポイントを正確に理解し、段階的かつ体系的に社内体制を整えることで、報告義務への確実な対応とサステナビリティ経営の高度化が実現できます。

1.CSRDとは何か?企業サステナビリティ報告指令の基本解説

CSRDとは、EUが2023年1月に発効した企業向けのサステナビリティ報告に関する新しい基準です。

従来のNFRD(非財務報告指令)を拡充し、環境(E)・社会(S)・ガバナンス(G)の3分野における情報開示を義務付けることで、企業の透明性向上と持続可能な経済への転換を目指しています。

CSRDの主な特徴は以下の3点です。

- 適用対象の拡大

- ダブルマテリアリティの導入

- ESRSに基づく詳細な報告義務化

気候変動対策からサプライチェーンにおける人権対策まで、およそ80の開示要件(Disclosure Requirements:DR)と1,000以上の開示項目(data points)が設定されています。

CSRDが発効された背景

CSRDが発効された背景には、2019年に発表された「欧州グリーンディール」の存在があります。これは、2050年までに温室効果ガスの排出を実質ゼロにする「気候中立」の目標を掲げたEUの成長戦略であり、企業は、環境・社会・ガバナンス(ESG)に関連する影響やリスクを把握し、それらに関する情報を適切に開示することが求められるようになりました。

従来の非財務情報開示制度であるNFRDでは、開示対象が限定的で情報の比較可能性や信頼性に課題があり、投資家や消費者のニーズに応えきれていませんでした。

こうした課題を解決し、サステナビリティに関連するリスクや影響を正しく把握・報告できる制度としてCSRDが策定されました。

CSRDは、企業が環境や社会への影響を開示するだけでなく、そうした要因が企業の財務に与える影響も評価する「ダブルマテリアリティ」の考え方を導入しており、EU全体の持続可能な経済転換を支える基盤となっています。

2.CSRDの適用タイムラインと適用範囲の概要(オムニバス法案反映後)

EU域内に子会社のある日本企業は、これまでNFRDの報告対象企業でしたが、CSRDの発効によって、2024年度の会計年度から段階的に報告対象企業の規模や報告ルールが変更されました。

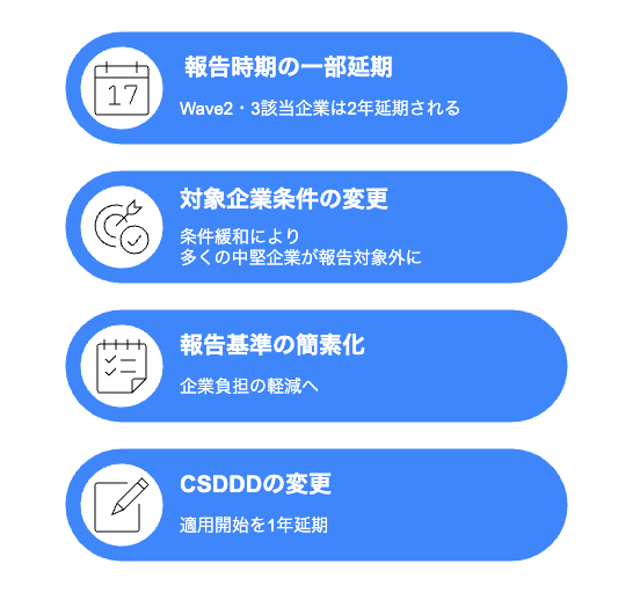

また、2025年2月26日、欧州委員会はCSRDの適用を一部見直すサステナビリティ及び投資関連規制を簡素化する法案(=オムニバス法案)を公表。EU域内/域外企業の適用条件や適用時期の見直し、開示項目の一部削減等を行うことで、企業に対するサステナビリティ関連の規制負担を見直し、報告負担を軽減する狙いがあります。

主な変更点4つ

その他、域外適用の条件変更や、第三者保証、ESRS規定に関する内容の変更等、細かくありますが、大きな変更点は以上の4つです。

以下の表は、オムニバス法案を反映し、CSRDが適用される主な対象企業とその時期をまとめたものです。EU域内企業だけでなく、EU域内に拠点を持たない企業にも一定条件下で適用となる点に注意が必要です。

| 区分 | 対象企業 | 従来 | オムニバス法案後 | 従来の適用条件 | オムニバス法案反映後の適用条件 | ||

| 報告対象年度 | 報告時期 | 報告対象年度 | 報告時期 | ||||

| Wave1 | 従業員500人以上の上場大規模公益企業 NFRDの対象企業 | 2024年度 | 2025年 | 変更なし | 変更なし | ・EU上場企業で公益性のある業種(例:銀行、保険、公益事業) ・NFRD適用企業 | 変更なし |

| Wave2 | EU域内のすべての大企業(上場・非上場問わず) | 2025年度 | 2026年 | 2027年度 | 2028年 | 以下2項目以上を満たす大企業 ・従業員250人超 ・売上高5,000万ユーロ超 ・総資産2,500万ユーロ超 | 以下両方を満たす大企業 ・従業員1,000人超

・売上高5,000万ユーロ超 または 総資産2,500万ユーロ超 |

| Wave3 | EU域内で上場している中小企業 | 2026年度 | 2027年 | 2028年度 | 2029年 | EU市場に上場している中小企業(SME)※1 小規模・非複雑な金融機関、キャプティブ保険会社など | 上場SMEのままだが、CSRD義務対象から除外(任意報告)へ変更 上場SMEなどには、簡易版の任意報告基準(VSME基準)を用意 |

| Wave4 | EU域内で一定の事業規模を持つ非EU企業 | 2028年度 | 2029年 | 変更なし | 変更なし | 以下両方を満たす非EU企業 ・EU域内売上高:1.5億ユーロ超 ・EU内に子会社 or 売上4,000万ユーロ超の支店がある | 以下両方を満たす非EU企業 ・EU域内売上高:4.5億ユーロ超 ・EU内に子会社 or 売上5,000万ユーロ超の支店がある ※EU内子会社については、「大企業※2」に限ると明記 |

※1 SMEsの定義:次のすべてを満たす中小企業:従業員:250人以下、売上高:5,000万ユーロ以下、総資産:4,300万ユーロ以下 ※2 CSRDにおける大企業の定義:売上高:5,000万ユーロ超、総資産2,500万ユーロ超、従業員数(年間平均)250人超。 オムニバス法案よりサステナブル・ラボ作成

Wave1においては、大きな変更がありません。これは、NFRDの適用企業は非財務情報開示を行ってきた実績があり、既に2025年の開示に向けて動いているため、報告義務の延期や条件変更が逆に混乱やコスト増につながる可能性があるためと考えられています。また、投資家や金融市場からの持続可能性情報への需要が大きい企業群でもあるため、早期の開示が求められていることも要因としてあげられます。

日本企業では、EUに子会社を有する企業やEU域内の売上高が要件を満たす場合には、報告義務が段階的に発生します。

今後の予定スケジュール

本法案は、欧州議会とEU理事会での審議を経て正式な発効を目指しており、最終的な調整に注目が集まります。加盟国はそれぞれの国内法に移行する必要があり、国内法化の期限が2025年12月末となります。

日本企業にとっても、EU域内で事業を展開する場合や欧州企業との取引がある場合は、本法案による影響を十分に把握し、対応を検討することが重要です。CSRDおよびオムニバス法案による変更を踏まえた報告体制の見直しが、鍵となるでしょう。

3.CSRDでの開示が必須となる環境・社会・ガバナンスの具体的項目

CSRDでは、ESRSの共通基準である「ESRS 1(全般的要求事項)」「ESRS 2(全般的開示事項)」以外に、3分野での具体的な開示項目が定められています。

- 環境分野(Environment)

- 社会分野(Social)

- ガバナンス分野(Governance)

各分野で求められる中心的な要件とESRS基準との関連性を見ていきましょう。

各要件とESRS基準との関連性

ESRS(欧州サステナビリティ報告基準)は、CSRDの中核を成す報告要件であり、全体の開示原則を定める横断的基準(ESRS 1・2)と、環境・社会・ガバナンスの3分野に関する詳細な基準(E1〜E5、S1〜S4、G1)から構成されています。

気候変動対策や資源循環、人権配慮などのテーマが扱われ、報告情報には財務情報と同様に限定的保証(Limited Assurance)が義務付けられるなど、厳格な信頼性確保が求められています。

| カテゴリ | 基準コード | 開示項目の概要 |

|---|---|---|

| 横断的基準 | ESRS 1 | ・報告に関する原則 ・マテリアリティ評価の進め方 ・バリューチェーン範囲などの共通要件 |

| ESRS 2 | ・ガバナンス体制 ・戦略 ・リスク・機会管理 ・目標・指標などの全般開示 | |

| 環境(E) | ESRS E1 | ・温室効果ガス(GHG)排出量(スコープ1-3) ・気候移行計画、リスク対応戦略 |

| ESRS E2 | 有害物質の排出(大気・水・土壌)とその管理 | |

| ESRS E3 | ・水使用量 ・海洋資源への影響 ・水ストレス地域の使用状況 など | |

| ESRS E4 | ・生物多様性への影響 ・保護区域・生態系の配慮 ・絶滅危惧種との関係 | |

| ESRS E5 | ・原材料使用 ・廃棄物管理 ・再利用・リサイクルの取り組み | |

| 社会(S) | ESRS S1 | ・自社従業員の労働環境 ・平等性 ・安全衛生 ・育成 など |

| ESRS S2 | ・サプライチェーン上の労働者への人権配慮 ・是正措置 ・監査体制 | |

| ESRS S3 | ・地域社会への影響 ・先住民族の権利 ・社会的対話の実施状況 | |

| ESRS S4 | ・消費者の安全性 ・個人情報保護 ・製品の倫理性 ・アクセシビリティ | |

| ガバナンス(G) | ESRS G1 | ・贈収賄防止 ・ロビー活動 ・租税透明性 ・企業倫理の仕組み |

これらの基準により、企業は自社のESGへの取り組みを体系的に開示することが求められ、投資家や社会との信頼構築が期待されます。

4.ダブルマテリアリティ分析で開示対象を決定するプロセス

ダブルマテリアリティ分析では、財務的な影響と社会・環境への影響の両面から重要課題を特定します。

| ダブルマテリアリティ分析とは? ダブルマテリアリティ分析とは「企業が受ける影響」と「企業が与える影響」の両方を重要性評価の対象とする考え方です。

両軸で重要(Material)と判定されたテーマが、優先的に詳細開示すべき対象となります。 |

CSRDやESRSは、気候変動からサプライチェーン人権まで80以上の開示項目と、1,000以上の開示項目を提示しています。

これらを一律で深掘り開示するのは現実的ではありません。以下を図るために重要性評価(マテリアリティ分析) を行い、開示範囲を合理的に設定することが求められるのです。

具体的な分析プロセス

ダブル・マテリアリティ分析のプロセスは主に3段階で構成されています。

- バリューチェーン全体の課題を洗い出す

- 発生可能性と影響度を定量的に評価する

- 経営戦略へ統合する

この際、従業員や顧客など多様なステークホルダーとの対話を通じた課題抽出が不可欠です。

| 評価内容 | 概要 |

| 財務的評価 | 気候変動リスクが収益に与える影響度をシナリオ分析する |

| インパクト評価 | サプライチェーンにおける人権侵害の潜在的な可能性を調査する |

| 統合評価 | 両面の分析結果をマトリクスで可視化し、優先順位を決定する |

ESRSではマテリアリティ判断の定期的な見直しが求められており、市場環境の変化や規制動向を踏まえた柔軟な対応が求められます。

特に気候変動やサプライチェーン上の人権リスクの把握と対策など、時間軸を考慮した評価が重要です。

ただし、一部データポイントには1〜3年の猶予期間が設けられているため、初年度報告時の負荷軽減策として活用可能です。

参照:ESRS 1: General Requirements

5.CSRDの日本企業への適用範囲

日本企業がCSRDの適用対象となる主な条件は以下の4つです。

- EU域内で上場していて従業員が500人以上の上場大企業(Wave1に該当)

- 従業員1,000人超え、かつ、売上高5,000万ユーロ超または総資産2,500万ユーロ超え(Wave2に該当)

- EU域内で上場している(Wave3に該当)

EU域内売上高が4.5億ユーロを超え、かつ、EU内に子会社または売上高5,000万ユーロを超える場合(Wave4に該当)

適用スケジュールは段階的で、Wave1に該当する上場大企業の場合は2024年の会計年度から報告義務が発生します。Wave2以降は2027年度の会計年度から報告義務が発生します。各会計年度ごとのデータの遡及も必要となるため、早期の体制整備が不可欠です。

これらの準備には通常12〜18ヶ月程度を要すると言われており、適用時期から逆算した計画的な対応が求められます。

CSRD対応のための5ステップ

CSRD対応を進めるにあたっては、段階的な体制整備とデータ管理が重要です。以下の5つの実務ステップを参考に、開示精度の向上と企業価値向上を同時に実現しましょう。

- 開示項目の優先順位付けと体制構築

- サプライチェーン情報の収集体制確立

- データ管理プラットフォームの整備

- 第三者保証取得の準備

- 統合報告書への組み込み

各ステップでは、ESRS基準に沿った開示範囲の見極めと、全社的な連携体制の確立が鍵となります。

早期から部門間での役割分担と進捗管理を明確にし、保証取得や報告書作成に必要なデータ精度と再現性を担保しましょう。

特にScope3や人権関連情報など外部データが多い項目では、ツール活用やサプライヤー支援策を含めた対応が重要です。

CSRD対応に必要な体制構築・データ管理・保証準備を効率的に進めたい方は、ESG・サステナビリティ対応の統合プラットフォーム「TERRAST for Enterprise」の活用をぜひご検討ください。

参照資料: DIRECTIVE (EU) 2022/2464 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 14 December 2022 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions – The European Green Deal

開示対応から経営情報としての活用までワンストップに対応

TERRAST powered by Uniqusでは、データ集計から分析、各種開示・レポーティング、また集計した非財務情報のモニタリング・経営情報としての活用まで、すべてのワークフローの効率化・高度化を実現します。