2025年3月5日、サステナビリティ基準委員会(SSBJ)は、日本における初のサステナビリティ開示基準を公表しました。この基準は、国際サステナビリティ基準審議会(ISSB)が策定した〈IFRS S1(サステナビリティ関連財務情報の開示に関する全般的要求事項)〉および〈IFRS S2(気候関連開示〉)に整合する形で開発され、国際的な比較可能性を確保することを目的としています。

企業の開示担当者にとって、この新基準の理解は急務です。本記事では、実務上のSSBJの開示基準のポイントと今後の対応について解説します。

1.ざっくりSSBJ基準とは?

(1)SSBJ基準の開発方針

SSBJ基準は、国際サステナビリティ基準審議会(ISSB)が策定した〈IFRS S1(サステナビリティ関連財務情報の開示に関する全般的要求事項)〉および〈IFRS S2(気候関連開示)〉(以下、合わせて「ISSB基準」という)をもとに開発され、原則として、ISSB基準の要求事項をすべて取り入れたものとなっています。

ただ、日本国内の実態に合わせて、以下のように、ISSB基準と異なる項目、ISSB基準に追加する項目があることに注意が必要です。なお、ISSB基準(IFRS S1号及びIFRS S2号)とSSBJ基準との項番対照表及び差異の一覧は、今後、SSBJのウェブサイトにおいて公表する予定となっています。

☑️ ISSB基準の要求事項にSSBJ基準独自の取扱いを追加し、ISSB基準の要求事項に代えてSSBJ基準独自の取扱いの選択を認める(例:温暖化対策基本法など、法令に別段の定めがある場合)

☑️ ISSB基準にはない定めであっても、個別に検討したうえで必要と認められる場合には、SSBJ基準においてISSB基準の要求事項に追加した定めを置く(例:スコープ3温室効果ガス排出のカテゴリー別の内訳の開示)

(2)SSBJ基準の構成

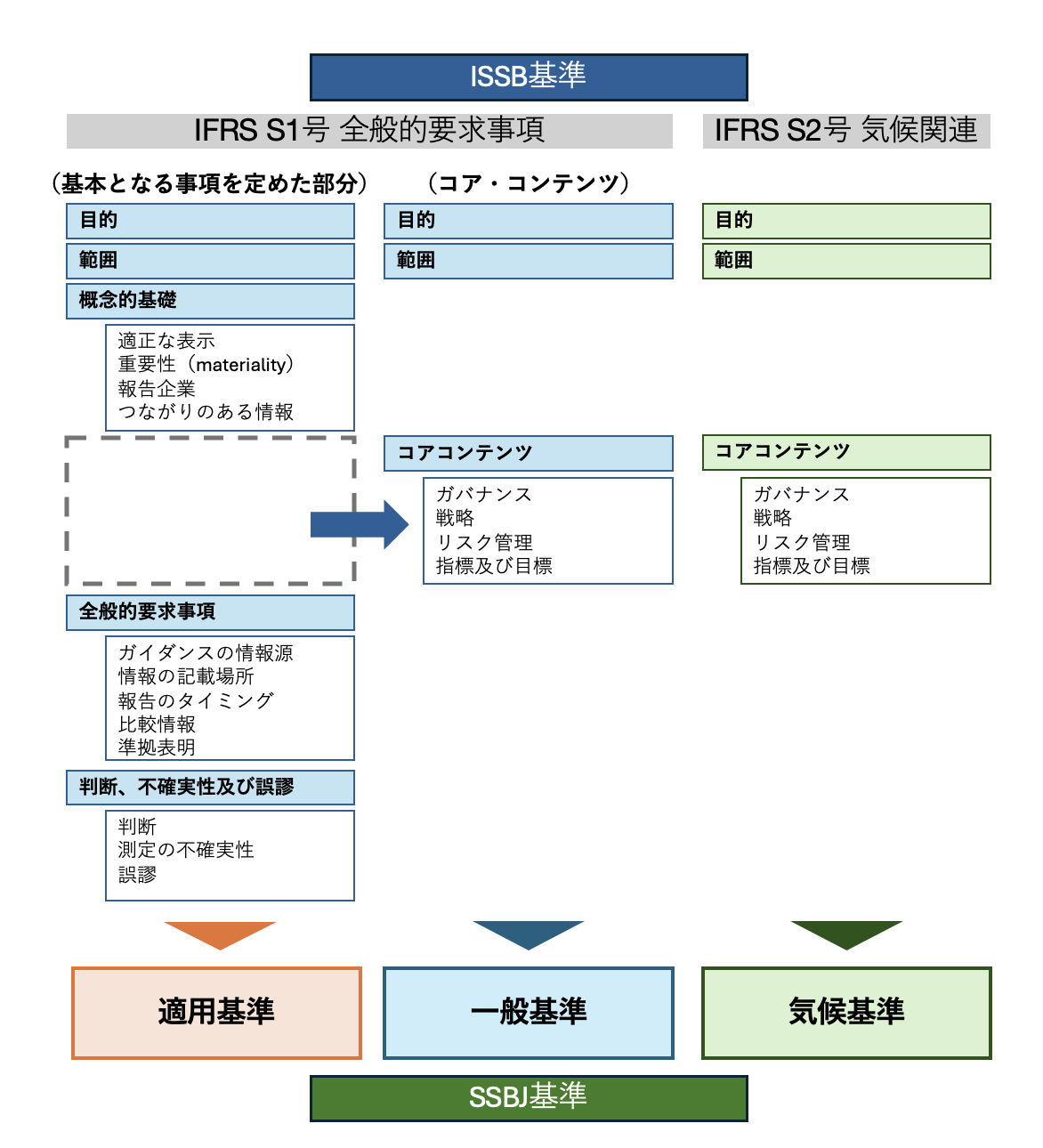

ISSB基準では、「IFRS S1号全般的要求事項」「IFRS S2号気候関連表示」の2つの基準が公開されているのに対し、SSBJ基準では、「適用基準」「一般基準」「気候基準」の3つの基準から成り立っています。これは、SSBJ基準において、IFRS S1号全般的要求事項が、サステナビリティ開示基準の適用方法を定める基本的な枠組みである〈サステナビリティ開示ユニバーサル基準(適用基準)〉と、〈サステナビリティ開示テーマ別基準 第1号(一般基準)〉に分かれているためです。

1. サステナビリティ開示ユニバーサル基準(適用基準)

サステナビリティ開示基準の適用方法を定める基本的な枠組みで、IFRS S1の基本方針に対応しています。

2. サステナビリティ開示テーマ別基準 第1号(一般基準)

IFRS S1のコア・コンテンツに対応し、「ガバナンス」「戦略」「リスク管理」「指標・目標」の4つの要素に基づき、実際の開示内容の全般的なルールを規定するものとなっています。

3.サステナビリティ開示テーマ別基準 第2号(気候基準)

気候変動が企業に与えるリスク・機会に特化した開示ルールで、IFRS S2に対応しています。ここで、一般基準と気候基準の関係性が問題となりますが、一般基準以外のSSBJ基準が、サステナビリティ関連のリスク及び機会に関する情報の開示について具体的に定めている場合には、その定めに従わなければなりません。現時点では、一般基準以外のSSBJ基準として、気候基準のみが存在しているため、一般基準における一般的な定めは、実質的に、具体的なテーマ別基準が存在しない場合の定めとなっています。

(参考)ISSB基準の構成との比較

(3)SSBJ基準の適用対象企業、適用時期

SSBJ基準は、特定の企業への適用を義務付けていないものの、金融商品取引法に基づく枠組みのもとで、プライム市場の上場企業を主な対象として想定しています。また、プライム市場以外の企業も本基準に従った開示を行うことが推奨されており、任意適用の選択肢も開かれている点が特徴です。

SSBJ基準は、強制適用時期を定めておらず、強制適用時期については、SSBJ基準に従って開示を行うことを要求する法令において定められることが想定されています。ただ、SSBJ基準公表日(つまり、2025年3月5日)以後終了する年次報告期間から適用することができるため、3月決算の企業であれば、2024年度の報告から任意適用することが可能です。

3. 企業の開示担当者が取るべきアクション

(1) SSBJ基準の詳細を確認

まずは、企業内のサステナビリティ報告チームが、SSBJ基準の全文を確認し、自社の既存のESG報告とのギャップ分析を行うことが重要です。

(2)開示フレームワークの再設計

SSBJ基準は、既存のTCFDフレームワークやGRIスタンダードと整合性を持たせつつ、ISSBの要件を反映した内容となっています。

したがって、企業は既存の開示内容とSSBJ基準を照らし合わせ、必要な項目を追加・修正する必要があります。

(3) データ収集・体制整備

特に、スコープ3のGHG排出量や気候関連リスクのシナリオ分析といった定量的な開示要件が強化されています。

データ収集のために、サプライヤーとの連携や、社内のITシステムの強化が求められる場面が増えるでしょう。

(4)ステークホルダーへの情報提供

投資家や規制当局への対応のため、サステナビリティ報告の方針を整理し、積極的に社内外へ情報発信することも重要です。

4. 今後の展開

SSBJは、今後、SSBJ基準を解説するSSBJハンドブック公表予定のほか、有価証券報告書における開示を念頭にSSBJ事務局において作成中の「有価証券報告書の作成要領(サステナビリティ関連財務開示編)」と関連付けたSSBJセミナーの開催、ISSB基準による教育的資料の公表に合わせた補足文書の公表なども予定しています。

こういった資料を活用しつつ、企業の開示担当者は、新たなテーマ別基準の公表に備え、早めに準備を進めることが求められます。今後の規制変更にも柔軟に対応できるよう、社内のESGガバナンス体制を強化することが望ましいでしょう。

(この記事は弊社の AI アナリストが執筆し、コンサルタントが編集・校閲しました。)

【参考】CSR活動の意義と実践例:Z世代/α世代と連携し、企業の社会的責任を果たす方法 | 一般社団法人リジェネレーション(Re-Generation)

開示対応から経営情報としての活用までワンストップに対応

TERRAST powered by Uniqusでは、データ集計から分析、各種開示・レポーティング、また集計した非財務情報のモニタリング・経営情報としての活用まで、すべてのワークフローの効率化・高度化を実現します。