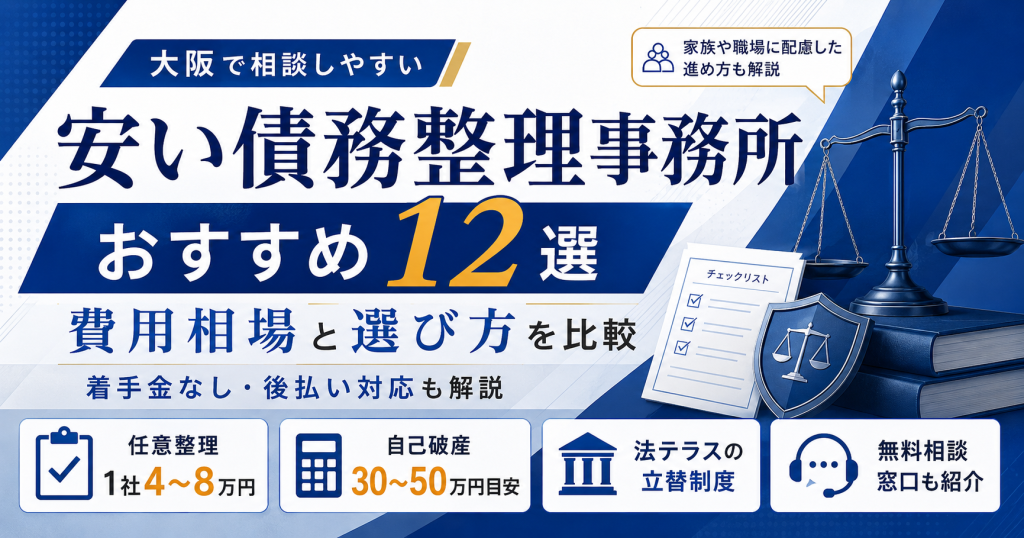

借金の返済が毎月苦しくなっているのに、債務整理の費用まで払えるのかと不安を感じていませんか。

大阪で相談できる事務所を探しても、どこが安くて信頼できるのか、費用の相場すらわからず、一歩踏み出せずにいる方は少なくありません。

任意整理なら1社あたり4〜8万円、自己破産の同時廃止なら30〜50万円が大阪での費用相場であり、法テラスの立替制度を使えばさらに負担を抑えられます。

この記事では、手続き別の費用相場と大阪でおすすめの安い事務所12選を紹介します。

あわせて、家族や職場にバレずに進める方法や、費用が払えない人向けの公的無料相談窓口も解説します。

最後まで読めば、自分の借金状況に合った手続きと信頼できる事務所の選び方が分かり、相談に踏み出すための判断材料が揃います。

サステナブル・ラボ株式会社について

サステナブル・ラボはESG/SDGsに特化した非財務ビッグデータ集団です。

金融機関向けの財務・非財務分析支援や、融資先企業のESGデータ集計管理などを行っております。

【お問い合わせはこちら】

法人番号:7010401143076

![]()

サステナブル・ラボ株式会社

代表取締役CEO:平瀬 錬司

| 経歴 | 大阪大学理学部卒業。 在学中から環境、農業、福祉などサステナビリティ領域のベンチャービジネスに環境エンジニアとして携わる。 これら領域において2社のバイアウト(事業売却)を経験。 京都大学ESG研究会講師。 非財務ビッグデータに関する執筆・講演多数。 |

|---|

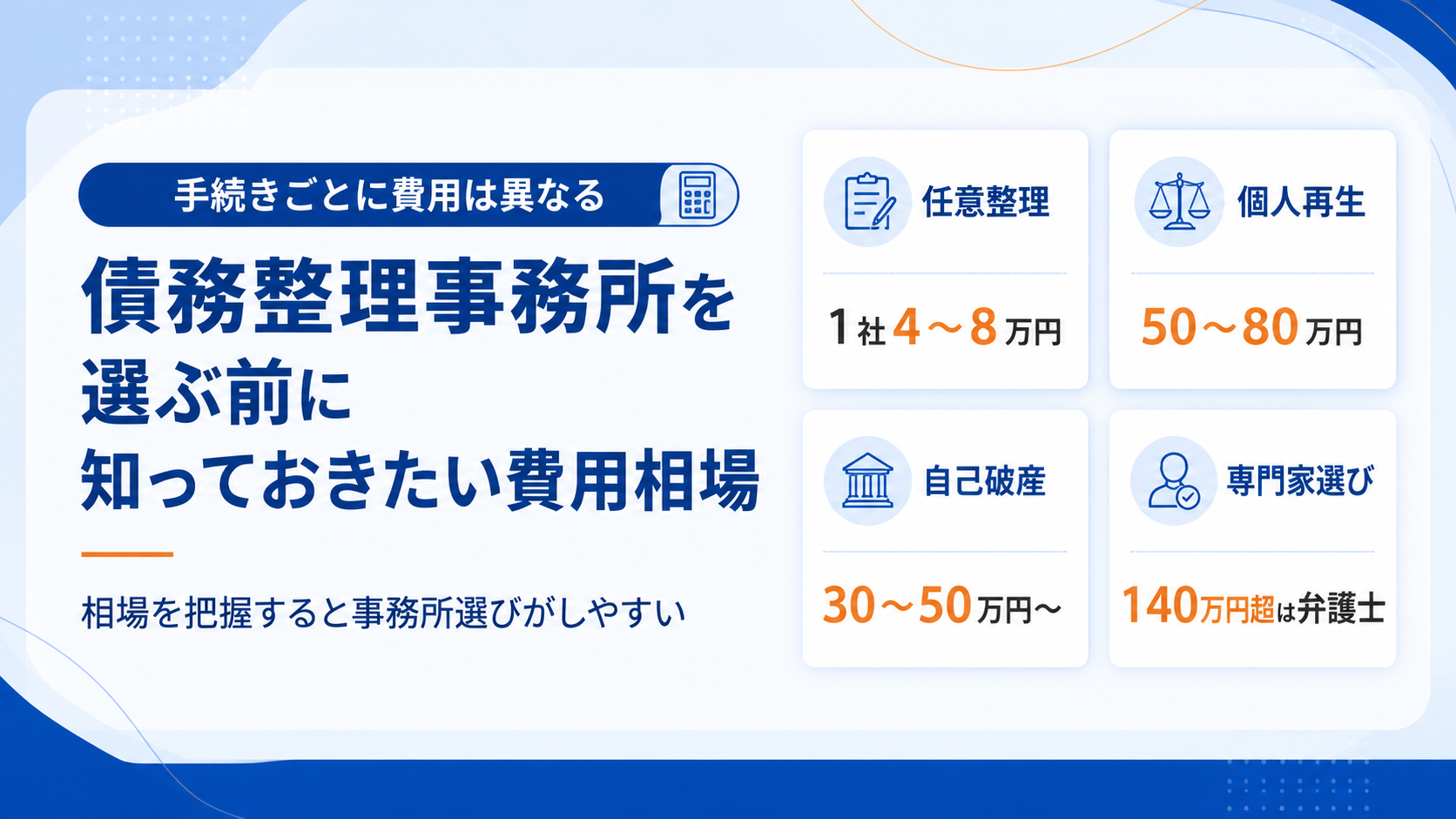

大阪の債務整理事務所を選ぶ前に知っておきたい費用の相場

債務整理の費用は手続きの種類によって大きく異なり、事前に相場を把握しておくことが事務所選びの出発点になります。

任意整理・個人再生・自己破産のそれぞれで費用構造が異なるため、自分の借金総額や収入状況と照らし合わせながら確認しておきましょう。

また、弁護士と司法書士では対応できる債権額に制限があり、費用水準にも差があります。

手続きごとの相場を正確に知っておくことで、「思ったより高い」「安すぎて不安」といった判断ミスを防ぎやすくなります。

任意整理は1社あたり4〜8万円が大阪の費用相場

任意整理の費用は、債権者1社あたり4〜8万円が大阪における一般的な相場です。

内訳は着手金と報酬金に分かれており、着手金が2〜5万円、成功報酬が2〜3万円程度に設定されている事務所が多い傾向にあります。

例えば、消費者金融3社に借金がある場合、費用の合計は12〜24万円の範囲に収まるケースが大半です。

- 着手金:1社あたり2〜5万円(依頼時に支払う初期費用)

- 成功報酬:1社あたり2〜3万円(和解成立後に支払う)

- 合計目安:1社あたり4〜8万円、3社なら12〜24万円

- 過払い金がある場合:回収額の20〜25%程度を別途報酬として請求

任意整理は裁判所を通さず債権者と直接交渉する手続きのため、個人再生や自己破産と比べて費用が低く抑えられます。

ただし、過払い金が発生している場合は別途、回収額の20〜25%程度を報酬として請求する事務所が多いため、事前に確認が必要です。

着手金なし・後払い対応の事務所であれば、手元に資金がない状態でも依頼を始められます。

個人再生は裁判所費用込みで50〜80万円が目安

個人再生の費用は、弁護士・司法書士への報酬と裁判所への納付金を合算すると、50〜80万円が目安となります。

弁護士費用は30〜50万円程度、裁判所への予納金は住宅ローンがない小規模個人再生で1〜3万円、住宅ローン特則を利用する場合は2〜5万円程度が別途必要です。

個人再生は借金を5分の1程度まで圧縮できる手続きであり、手続きの複雑さに比例して費用が高くなる構造になっています。

裁判所の認可を受けて借金総額を最大5分の1程度まで圧縮し、残額を原則3年かけて返済する手続き。住宅ローン特則を使えばマイホームを手放さずに済む点が自己破産との大きな違い。

費用が高いと感じるかもしれませんが、例えば500万円の借金が100万円まで圧縮されるケースでは、費用を差し引いても大幅な負担軽減になります。

また、住宅ローンが残っている自宅を手放さずに済む住宅ローン特則を利用できる点が、自己破産との大きな違いです。

費用の支払いは分割対応している事務所が多く、毎月の返済を止めた資金を積み立てながら費用に充てる方法が一般的です。

自己破産は同時廃止なら30〜50万円・管財事件は80万円超になる

自己破産の費用は、手続きの種類によって大きく二分されます。

財産がほとんどない場合に適用される同時廃止事件では、弁護士費用と裁判所費用を合わせて30〜50万円程度が相場です。

一方、一定以上の財産がある場合や免責不許可事由がある場合に適用される管財事件では、裁判所への予納金だけで20万円以上かかるため、総費用が80万円を超えるケースが多くなります。

| 手続き種別 | 弁護士費用目安 | 裁判所費用目安 | 合計目安 |

|---|---|---|---|

| 同時廃止事件 | 20〜35万円 | 数万円程度 | 30〜50万円 |

| 管財事件 | 30〜50万円 | 20万円以上 | 80万円超 |

| 少額管財(大阪地裁) | 30〜50万円 | 通常より低め | 50〜70万円程度 |

大阪地方裁判所では、少額管財という簡易な管財手続きが運用されており、通常の管財事件より予納金が低く抑えられる場合があります。

自己破産後は原則としてすべての借金が免除されるため、毎月の返済が完全になくなります。

費用の支払いが難しい場合は、法テラスの審査を通過すれば費用の立替制度を利用でき、月々5,000円程度の分割で返済できます。

司法書士は140万円超の債権を扱えず弁護士より費用が安い傾向

司法書士と弁護士は、債務整理を依頼できる専門家という点では共通していますが、対応できる範囲に明確な違いがあります。

司法書士が債権者と直接交渉できるのは、1社あたりの債権額が140万円以下の場合に限られます。

140万円を超える債権については、弁護士に依頼しなければ代理交渉ができないため、借金の総額だけでなく1社ごとの金額を確認することが重要です。

- 司法書士が代理交渉できるのは1社あたり140万円以下の案件のみ

- 140万円超の債権は弁護士への依頼が必須

- 費用は司法書士の方が1〜2割程度安い傾向(任意整理1社あたり3〜5万円)

- 判断基準は借金の総額ではなく1社ごとの残高

費用面では、司法書士への依頼は弁護士と比べて1〜2割程度安くなるケースが多く、任意整理であれば1社あたり3〜5万円に設定している事務所も見られます。

ただし、140万円超の債権がある場合に司法書士へ依頼すると、その債権者との交渉を自分で行わなければならず、手続きが複雑になります。

費用の安さだけで依頼先を選ぶのではなく、自分の借金の内訳と専門家の対応範囲を照らし合わせて判断することが、後悔のない選択につながります。

手続き別・費用別で選ぶ大阪の安い債務整理事務所の見分け方

費用が安い事務所を選ぶには、支払い方法・費用の透明性・登録の有無という3つの軸で絞り込むことが出発点になります。

大阪には多数の弁護士事務所・司法書士事務所が存在しますが、「安い」という言葉の中身は事務所によって大きく異なります。

着手金の有無だけに目を向けると、後から追加費用が発生するケースもあるため、費用構造全体を比較する視点が欠かせません。

着手金なし・後払い対応の事務所は初期費用ゼロで依頼できる

着手金なし・後払い対応の事務所であれば、手元に資金がない状態でも債務整理の手続きを始められます。

着手金とは、依頼時に支払う初期費用のことで、従来は数万円から十数万円を一括で求める事務所が主流でした。

近年は、着手金を不要とし、毎月の返済を止めた後に生まれた余剰資金を積み立てて費用に充てる後払い方式を採用する事務所が増えています。

例えば、月々3万円の返済を抱えていた場合、依頼後は返済がストップするため、その3万円を毎月積み立てて費用に充当できます。

- 依頼後、弁護士が受任通知を送付 → 貸金業者への返済が一時停止

- 毎月の返済に充てていた資金(例:月3万円)を積み立て

- 積み立てた資金を弁護士・司法書士費用に充当

- 任意整理なら数ヶ月の積み立てで費用を賄えるケースが多い

任意整理であれば、1社あたり2万円から5万円程度の費用が相場のため、数ヶ月の積み立てで対応できるケースが多くあります。

ただし、後払い方式でも費用総額が高ければ結果的に負担は増えます。

着手金の有無だけでなく、報酬金・減額報酬・実費を含めた総額で比較することが重要です。

費用の内訳を明示しない事務所は追加請求のリスクが高まる

費用の内訳を書面または公式サイトで明示していない事務所には、依頼後に追加費用を請求されるリスクがあります。

債務整理の費用は、着手金・報酬金・実費(収入印紙代・郵便切手代・予納金など)で構成されており、これらを個別に提示している事務所かどうかが判断の分かれ目です。

特に自己破産では、裁判所への予納金として20万円から50万円程度が別途必要になるケースがあり、この実費を最初の説明に含めない事務所も存在します。

信頼できる事務所は、初回相談の時点で費用の全体像を書面で提示し、追加費用が発生する条件も明確に説明します。

見積書や委任契約書に費用の内訳が明記されているかを、依頼前に必ず確認してください。

大阪弁護士会・大阪司法書士会の登録確認が信頼性の判断基準

依頼先が大阪弁護士会または大阪司法書士会に登録されているかどうかが、事務所の信頼性を確認する最初のステップです。

弁護士は大阪弁護士会、司法書士は大阪司法書士会にそれぞれ登録義務があり、両会の公式サイトから登録番号・氏名・事務所所在地を無料で照会できます。

登録が確認できない場合、その事務所は非弁行為(弁護士資格を持たない者が法律事務を行うこと)に該当する可能性があり、依頼自体が無効になるリスクがあります。

また、司法書士が債務整理を担当できるのは、1社あたりの債権額が140万円以下の案件に限られます。

複数の債権者がいる場合や、1社あたりの借入額が大きい場合は、弁護士への依頼が必要になります。

登録確認は5分程度で完了するため、問い合わせ前に済ませておくことをおすすめします。

悪質事務所を見分ける3つのチェックポイント

悪質な事務所を見分けるには、費用の不透明さ・過剰な勧誘・資格の未提示という3点を確認することが有効です。

1点目は、費用の不透明さです。

初回相談で費用総額を提示せず、「まず依頼してから詳細を説明する」という進め方をする事務所は、後から高額請求をされるリスクがあります。

2点目は、過剰な勧誘です。

「今すぐ依頼しないと手遅れになる」「他の事務所では解決できない」といった言い方で即決を迫る事務所は、冷静な判断を妨げようとしている可能性があります。

- 【費用の不透明さ】初回相談で費用総額を提示せず、書面を出さない

- 【過剰な勧誘】「今すぐ依頼しないと手遅れ」など即決を迫る言い方をする

- 【資格の未提示】担当者の氏名・資格・登録番号をサイトや名刺に明記していない

債務整理の手続きは数日で状況が急変するものではないため、急かされる理由はありません。

3点目は、資格の未提示です。

担当者の氏名・資格・登録番号をサイトや名刺に明記していない事務所は、前述の登録確認ができないため依頼を避けるべきです。

大阪では法テラス大阪(日本司法支援センター)が無料で事務所の紹介や費用の立替制度を案内しているため、事務所選びに迷った場合の相談先として活用できます。

借金の総額・社数・収入から自分に合う手続きを選ぶ方法

借金の総額・社数・収入という3つの数字を把握すれば、自分に合う手続きをある程度絞り込めます。

弁護士や司法書士に相談する前に、この3軸を自分で整理しておくと、初回相談の内容が具体的になり、費用の見積もりも取りやすくなります。

| 手続き | 向いている状況 | 費用目安 | 期間目安 |

|---|---|---|---|

| 任意整理 | 収入あり・借金が比較的少ない | 1社4〜8万円 | 3〜6ヶ月 |

| 個人再生 | 収入あり・借金500万円超・自宅を守りたい | 50〜80万円 | 6〜12ヶ月 |

| 自己破産 | 収入なし・返済の見込みなし | 30〜80万円 | 4〜12ヶ月 |

返済が苦しいだけなら任意整理で利息カットを目指す

任意整理は、裁判所を通さずに債権者と直接交渉し、将来発生する利息をカットしてもらう手続きです。

元本そのものは残りますが、利息の支払いをゼロにすることで月々の返済額を大幅に圧縮できます。

任意整理が向いているのは、借金の総額が比較的少なく、安定した収入があって元本を返せる見込みがある状態です。

目安として、借入総額が収入の3年分以内に収まっているかどうかが一つの判断基準になります。

- 安定した収入があり、元本を返せる見込みがある

- 借入総額が収入の3年分(月収×36ヶ月)以内に収まっている

- 官報掲載を避けたい・職場や家族に知られたくない

- 保証人がついているローンを整理対象から外したい

例えば、月収25万円の方であれば、借金が900万円以下であれば任意整理で対応できる可能性があります。

また、任意整理は官報に掲載されず、職場への通知義務もないため、家族や勤務先に知られるリスクが低い手続きです。

費用面では、1社あたり2万円から5万円程度の報酬が相場で、3社分まとめて依頼しても10万円前後に収まるケースが多くあります。

借金が多く収入がある場合は個人再生で財産を守りながら圧縮する

個人再生は、裁判所の認可を受けて借金総額を大幅に圧縮し、残額を原則3年かけて返済する手続きです。

圧縮後の返済額は、最低でも元の借金の5分の1程度まで減額されるケースがあり、住宅ローン特則を使えばマイホームを手放さずに済みます。

向いているのは、借金総額が500万円を超えているものの、毎月一定の収入があり、圧縮後の残額を返済できる見込みがある状態です。

自己破産と異なり、財産を処分する必要がないため、車や預貯金を一定程度手元に残しながら手続きを進められます。

ただし、個人再生は手続きが複雑なため、弁護士費用の相場は50万円から80万円程度と、任意整理より高くなります。

費用負担が重いと感じる場合は、法テラスの審査を通過すれば費用の立替制度を利用でき、月々5,000円から1万円程度の分割払いで対応できます。

手続き期間は申立てから認可まで6ヶ月から1年程度かかるため、返済を止めている間の生活設計も事前に立てておく必要があります。

収入がなく返済の見込みがない場合は自己破産で免責を目指す

自己破産は、裁判所に申立てを行い、免責許可を得ることで借金の返済義務そのものをなくす手続きです。

返済能力が完全に失われている状態、つまり収入がなく、今後も返済の見込みが立たない場合に選ぶ手続きです。

免責が認められると、税金や養育費などの非免責債権を除いた借金がすべて消滅します。

手続きには同時廃止事件と管財事件の2種類があり、財産がほとんどない場合は同時廃止として処理され、費用と期間を抑えられます。

弁護士費用の相場は同時廃止で30万円から50万円、管財事件では50万円から80万円程度です。

法テラスの立替制度を利用すれば、手元に資金がない状態でも申立てを進められ、免責後に分割で返済する形をとれます。

自己破産は官報に掲載されますが、一般の方が官報を日常的に確認することはほとんどなく、職場や家族に通知が届く仕組みにはなっていません。

過払い金が発生しやすい条件と任意整理との同時請求の可否

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還請求権のことです。

2010年以前から消費者金融やクレジットカードのキャッシングを利用していた場合、過払い金が発生している可能性があります。

具体的には、グレーゾーン金利と呼ばれる年利20%から29.2%の範囲で借り続けていた期間が長いほど、過払い金の金額は大きくなります。

過払い金の請求と任意整理は同時に行えます。

- 2010年以前から消費者金融・クレジットカードのキャッシングを利用していた

- グレーゾーン金利(年利20〜29.2%)で長期間借り続けていた

- 最後の取引から10年以内(消滅時効に注意)

- 過払い金は任意整理と同時請求が可能・費用に充当できるケースもある

例えば、A社に対しては過払い金を請求しながら、B社・C社に対しては任意整理で利息カットを交渉するという形で、一つの依頼にまとめることが可能です。

ただし、過払い金請求には消滅時効があり、最後の取引から10年が経過すると請求権が消滅します。

2010年以前から借り入れがある方は、早めに取引履歴の開示請求を行い、過払い金の有無を確認しておくことをおすすめします。

大阪で安い債務整理事務所おすすめ12選

大阪には債務整理を扱う事務所が数多く存在しますが、費用の安さと信頼性を両立している事務所を自力で見つけるのは容易ではありません。

ここで紹介する12事務所は、着手金なし・分割払い対応・費用の明示という観点から選定しています。

- アヴァンス法務事務所:着手金なし・分割払いで費用を抑えたい人向け

- 司法書士法人みつ葉グループ:全国対応で大阪からも相談しやすい体制

- 弁護士法人ひばり法律事務所:梅田アクセスと費用の透明性で選ばれる

- 司法書士法人杉山事務所:過払い金請求の実績と回収力が強み

- 弁護士法人サンク総合法律事務所:自己破産・個人再生の対応実績が豊富

- 大阪難波法律事務所:なんばエリアで通いやすい立地と低価格プランが魅力

- 弁護士法人天音総合法律事務所:天王寺駅近で夜間相談にも対応

- 司法書士法人中央事務所:任意整理の費用が業界水準より低い料金設定

- 弁護士法人東京新宿法律事務所:大阪拠点で全国規模の解決実績

- 岡田法律事務所:梅田・なんば双方からアクセスできる大阪市中心部の立地

- 弁護士法人グリーンリーフ法律事務所:分割払いと秘密厳守の対応が充実

- 大阪クレジット・サラ金被害者救済センター:低所得者向けの費用減額制度あり

弁護士事務所と司法書士事務所が混在していますが、借金総額が140万円を超える場合は弁護士事務所を選ぶ必要があります。

司法書士は1社あたりの債権額が140万円以下の案件しか扱えないという法律上の制限があるため、自分の状況と照らし合わせながら確認してください。

初回相談は無料としている事務所がほとんどですので、費用の見積もりを複数事務所で取り比べることをおすすめします。

アヴァンス法務事務所は着手金なし・分割払いで費用を抑えたい人向け

- 着手金なしで手続きを開始できるため、手元に資金がない状態でも依頼できる

- 費用は毎月の返済が止まった後の余剰分から分割で支払える仕組みを採用

- 任意整理・過払い金請求の両方に対応しており、同時進行も相談できる

アヴァンス法務事務所は、着手金なし・完全後払いの費用体系を採用している司法書士事務所です。

受任通知を送付した後は貸金業者への返済が一時的に止まるため、その余剰分を費用に充てる仕組みになっており、手元に資金がない状態でも手続きを始められます。

任意整理の費用は1社あたり2万2,000円(税込)程度が目安とされており、複数社の借入がある場合でも社数に応じた明確な料金設定が確認できます。

過払い金が発生している場合は任意整理と同時に請求できるため、回収した過払い金を費用に充当できるケースもあります。

ただし、司法書士事務所のため1社あたりの債権額が140万円を超える案件は対応できません。

借入総額が大きい場合や、1社からの借入が140万円を超えている場合は、弁護士事務所への相談を検討してください。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 相談料 | 0円(何度でも無料) |

| 着手金(任意整理) | 11,000円〜/1社あたり(分割払い可) |

| 減額報酬 | 減額または免除できた金額の11% |

| 過払い金成功報酬 | 回収金額の22%(税込) |

| 自己破産着手金 | 352,000円 |

| 個人再生基本報酬 | 418,000円 |

| 費用分割払い | 対応可 |

| 申込方法 | 電話・メール(24時間)・Webフォーム |

| WEB完結 | 可 |

| 対応業務 | 任意整理・過払い金請求・個人再生・自己破産・時効援用 |

| 営業時間 | 平日9:30〜21:00、土日祝10:00〜18:00 |

司法書士法人みつ葉グループは全国対応で大阪からも相談しやすい体制

- 全国対応のオンライン相談体制を整えており、大阪から来所せずに手続きを進められる

- 任意整理・個人再生・自己破産の全手続きに対応

- 費用の分割払いに対応しており、初回相談は無料

司法書士法人みつ葉グループは、全国対応のオンライン相談体制を整えており、大阪在住の方が来所せずに手続きを進められる点が特徴です。

電話・メール・ビデオ通話での相談に対応しているため、仕事の都合で平日に事務所へ足を運べない方にも利用しやすい体制が整っています。

任意整理・個人再生・自己破産の全手続きに対応しており、相談時に状況を整理しながら最適な手続きを提案してもらえます。

費用は分割払いに対応しており、着手金を抑えた料金プランも用意されています。

初回相談は無料のため、まず自分の借入状況を整理したうえで問い合わせてみましょう。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 0円(何度でも無料) |

| 着手金(過払い金請求) | 0円(完全成功報酬制) |

| 着手金(任意整理) | -(個別見積もり) |

| 減額成功報酬 | 0円 |

| 費用分割払い | – |

| 申込方法 | 電話・メール・Webフォーム(24時間365日受付) |

| WEB完結 | 可(オンライン相談対応) |

| 対応業務 | 任意整理・過払い金請求・個人再生・自己破産 |

| 拠点 | 東京・大阪・札幌・広島・福岡・沖縄 等 |

弁護士法人ひばり法律事務所は梅田アクセスと費用の透明性で選ばれる

- 梅田駅から徒歩圏内に位置しており、大阪市内からのアクセスが良好

- 費用体系をウェブサイト上で明示しており、相談前に概算を把握できる

- 任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所

弁護士法人ひばり法律事務所は、梅田駅から徒歩圏内に事務所を構えており、大阪市内からの通いやすさを重視する方に向いています。

弁護士事務所のため、1社あたりの債権額が140万円を超える案件にも対応できる点が司法書士事務所との大きな違いです。

費用体系をウェブサイト上で公開しており、相談前に任意整理・個人再生・自己破産それぞれの概算費用を確認できます。

任意整理の費用は1社あたり5万5,000円(税込)程度が目安とされており、複数社の借入がある場合は社数に応じた費用が加算される料金体系です。

初回相談は無料で、電話・メールでの問い合わせにも対応しています。

対面相談を希望する場合は事前に予約を入れてから来所するとスムーズです。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 0円(借金問題は何度でも無料) |

| 着手金(任意整理) | 22,000円〜/1社あたり |

| 報酬金(任意整理) | 22,000円〜/1社あたり |

| 減額報酬 | 減額分の11% |

| 実費 | 5,500円/1社あたり |

| 任意整理トータル目安 | 1社あたり約45,000円 |

| 費用分割払い | 対応可 |

| 申込方法 | 電話・メール(24時間受付)・Webフォーム、対面(予約制) |

| WEB完結 | 可 |

| 対応業務 | 任意整理・自己破産・個人再生・過払い金請求 等 |

| 営業時間 | 平日10:00〜19:00(事前予約で土日・夜間対応可) |

司法書士法人杉山事務所は過払い金請求の実績と回収力が強みを持つ

- 過払い金請求の解決実績が豊富で、回収額の実績を公開している

- 大阪・東京・名古屋など全国に拠点を持ち、大阪からも相談しやすい

- 過払い金が発生している場合は成功報酬型のため、費用の持ち出しを抑えられる

司法書士法人杉山事務所は、過払い金請求に特化した実績を持つ事務所で、回収額の累計実績を公開しています。

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還請求権のことで、2010年以前に消費者金融から借入をしていた方に発生している可能性があります。

過払い金請求は成功報酬型の料金体系を採用している事務所が多く、回収できた金額の一定割合が費用となるため、手元資金がなくても依頼できます。

大阪・東京・名古屋など全国に拠点を持っており、大阪在住の方は大阪事務所への来所相談が可能です。

ただし、司法書士事務所のため1社あたりの債権額が140万円を超える案件は対応できません。

過払い金請求と並行して任意整理を検討している場合は、自分の借入状況を整理してから相談に臨みましょう。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 0円(何度でも無料) |

| 着手金 | 0円(過払い金請求・調査・相談すべて無料) |

| 過払い金成功報酬 | 回収金額の27.5%〜 |

| 過払い金不発生時 | 費用0円 |

| 任意整理着手金 | 0円 |

| 任意整理基本報酬 | 27,500円〜/1社あたり |

| 費用分割払い | -(要問い合わせ) |

| 申込方法 | 電話・メール・Webフォーム、出張相談(無料) |

| 対応業務 | 過払い金請求(専門)・任意整理・自己破産・個人再生(書類作成) |

| 拠点 | 東京・大阪(難波)・札幌・福岡・広島・岡山 等 |

| 営業時間 | 9:00〜19:00(年末年始除く年中無休) |

弁護士法人サンク総合法律事務所は自己破産・個人再生の対応実績が豊富

- 自己破産・個人再生の対応実績が豊富で、複雑な案件にも対応できる弁護士事務所

- 費用の分割払いに対応しており、着手金を抑えたプランも相談できる

- 初回相談無料で、電話・メール・来所の複数手段で問い合わせできる

弁護士法人サンク総合法律事務所は、自己破産・個人再生の対応実績が豊富な弁護士事務所です。

自己破産は借金をゼロにできる一方で、財産の処分や免責不許可事由の確認など手続きが複雑になるケースがあり、経験のある弁護士への依頼が解決の精度に直結します。

個人再生は住宅ローンを維持しながら借金を大幅に圧縮できる手続きで、マイホームを手放したくない方に向いています。

費用は分割払いに対応しており、自己破産の場合は着手金と実費を合わせて30万〜50万円程度が目安です。

初回相談は無料のため、借金総額や資産状況を整理したうえで問い合わせてみましょう。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 0円(無料) |

| 弁護士費用 | 事案により異なる(要相談) |

| 費用分割払い | 対応可(分割後払い可) |

| 申込方法 | 電話(0120-281-739)・メールフォーム(予約制) |

| 相談実績 | 月間600件以上 |

| 対応業務 | 債務整理(任意整理・個人再生・自己破産)・民事・離婚・相続・刑事 等 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

大阪難波法律事務所はなんばエリアで通いやすい立地と低価格プランが魅力

- なんば駅から徒歩圏内に位置し、南大阪・堺方面からのアクセスが良好

- 任意整理の費用を抑えた低価格プランを設定している

- 初回相談無料で、平日夜間の相談にも対応している

大阪難波法律事務所は、なんば駅から徒歩圏内に事務所を構えており、南大阪・堺・和泉方面から通いやすい立地が特徴です。

梅田エリアの事務所が遠く感じる方や、なんば周辺で働いている方にとってアクセスの面で選びやすい事務所です。

任意整理の費用は1社あたり3万〜5万円程度の低価格プランを設定しており、複数社の借入がある場合でも費用総額を抑えやすい料金体系になっています。

弁護士事務所のため、1社あたりの債権額が140万円を超える案件にも対応できます。

平日夜間の相談にも対応しているため、日中に時間が取れない方でも相談の機会を確保しやすい環境です。

初回相談は無料で、電話での事前予約から対応しています。

| 事務所種別 | – |

|---|---|

| 相談料 | – |

| 着手金 | – |

| 費用分割払い | – |

| 申込方法 | – |

| 対応業務 | – |

| 所在地 | なんば駅周辺(詳細不明) |

弁護士法人天音総合法律事務所は天王寺駅近で夜間相談にも対応できる

- 天王寺駅から徒歩圏内に位置し、JR・地下鉄・近鉄の乗り換え拠点からアクセスしやすい

- 平日夜間・土日の相談に対応しており、仕事をしながら手続きを進めやすい

- 任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所

弁護士法人天音総合法律事務所は、天王寺駅から徒歩圏内に事務所を構えており、JR・大阪メトロ・近鉄が交差する乗り換え拠点からアクセスしやすい立地です。

梅田・なんばの両エリアからも乗り換え1回程度でアクセスできるため、大阪市内全域からの通いやすさがあります。

平日夜間・土日の相談に対応しており、仕事を続けながら手続きを進めたい方にとって相談の機会を確保しやすい体制が整っています。

任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所のため、借金総額や状況に応じた手続きの選択肢を幅広く検討できます。

費用は分割払いに対応しており、初回相談は無料です。

夜間・休日の相談を希望する場合は、事前に電話またはメールで予約を入れてから来所することをおすすめします。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 0円(無料) |

| 着手金(任意整理) | 11,000円〜/1社あたり |

| 報酬金(任意整理) | 11,000円〜/1社あたり |

| 減額報酬 | 減額分の11% |

| 過払い金成功報酬 | 返還額の22%(訴訟の場合27.5%) |

| 費用分割払い | 対応可(応相談) |

| 申込方法 | フリーダイヤル(24時間365日)・メールフォーム |

| WEB完結 | 可 |

| 対応業務 | 債務整理・交通事故・相続・遺言・離婚・不動産・消費者トラブル 等 |

司法書士法人中央事務所は任意整理の費用が業界水準より低い料金設定

- 任意整理の費用が1社あたり2万円前後と業界水準より低い料金設定

- 全国対応のオンライン相談に対応しており、大阪から来所せずに手続きを進められる

- 着手金なし・完全後払いの費用体系を採用

司法書士法人中央事務所は、任意整理の費用が1社あたり2万円前後と業界水準より低い料金設定が特徴の事務所です。

複数社から借入をしている場合、費用は社数に応じて加算されますが、1社あたりの単価が低いため、5社・6社の借入がある場合でも費用総額を抑えやすくなります。

着手金なし・完全後払いの費用体系を採用しており、受任後に貸金業者への返済が止まった後の余剰分から費用を支払う仕組みです。

全国対応のオンライン相談体制を整えており、大阪在住の方が来所せずに手続きを進められます。

初回相談は無料で、電話・メールでの問い合わせに対応しています。

| 事務所種別 | 司法書士法人 |

|---|---|

| 相談料 | 0円(電話・メール相談無料) |

| 着手金 | 0円(過払い金・任意整理ともに初期費用なし) |

| 過払い金成功報酬 | 返還された過払い金から差し引き(完全成功報酬制) |

| 任意整理報酬 | -(個別算出) |

| 費用分割払い | 対応可 |

| 申込方法 | 電話(0120-10-10-10)・メール・Webフォーム(24時間受付) |

| WEB完結 | 可(24時間Web申込可) |

| 対応業務 | 過払い金請求・任意整理・個人再生・自己破産 |

| 拠点 | 東京・大阪・名古屋・福岡 等全国対応 |

| 営業時間 | 9:00〜22:00(WEB申込24時間) |

弁護士法人東京新宿法律事務所は大阪拠点で全国規模の解決実績を持つ

- 東京・大阪・名古屋など全国に拠点を持ち、大阪拠点での対面相談が可能

- 全国規模の解決実績を持つ弁護士事務所で、複雑な案件にも対応できる

- 任意整理・個人再生・自己破産の全手続きに対応し、費用の分割払いも相談できる

弁護士法人東京新宿法律事務所は、東京・大阪・名古屋など全国に拠点を持つ弁護士事務所で、大阪拠点での対面相談が可能です。

全国規模で案件を扱ってきた実績があるため、借金総額が大きい・債権者が多い複雑な案件にも対応できる体制が整っています。

弁護士事務所のため、1社あたりの債権額が140万円を超える案件にも対応できる点が司法書士事務所との違いです。

任意整理・個人再生・自己破産の全手続きに対応しており、相談時に状況を整理しながら手続きの選択肢を検討できます。

費用は分割払いに対応しており、初回相談は無料です。

大阪拠点への来所相談を希望する場合は、事前に電話またはウェブから予約を入れてから訪問してください。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 初回無料(借金問題は何度でも無料) |

| 着手金 | 依頼事件の種類・請求額により変動 |

| 報酬金 | 事件成功・回収額の程度に応じて変動 |

| 費用分割払い | 原則一括払い(分割払い応相談) |

| 申込方法 | 電話(0120-500-700)・LINE・Webフォーム、対面(要予約) |

| WEB完結 | 可(電話・LINEで対応完結可) |

| 対応業務 | 債務整理・遺言・相続・労働問題・交通事故・離婚・刑事事件 等 |

| 在籍弁護士 | 28名(2024年2月時点) |

| 営業時間 | 新規受付7:00〜22:00 |

岡田法律事務所は梅田・なんば双方からアクセスできる大阪市中心部の立地

- 大阪市中心部に位置し、梅田・なんばの双方から30分以内でアクセスできる立地

- 任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所

- 初回相談無料で、費用の分割払いにも対応

岡田法律事務所は、大阪市中心部に事務所を構えており、梅田・なんばの双方から30分以内でアクセスできる立地が特徴です。

大阪市内の北部・南部どちらからも通いやすい位置にあるため、居住エリアに関わらず来所相談を検討しやすい事務所です。

任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所のため、借金総額や状況に応じた手続きを幅広く検討できます。

弁護士事務所のため、1社あたりの債権額が140万円を超える案件にも対応できます。

費用は分割払いに対応しており、初回相談は無料です。

相談前に借金の総額・社数・毎月の収入を整理しておくと、初回相談の内容が具体的になり、費用の見積もりも取りやすくなります。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 原則30分ごとに5,500円(税込) |

| 着手金 | 経済的利益の額により変動(300万円以下:利益額の8% 等) |

| 報酬金 | 案件の内容・経済的利益により変動 |

| 費用分割払い | – |

| 申込方法 | 電話(06-6364-5018)・メール(平日9:30〜19:00受付) |

| 対応業務 | 民事・刑事・家事全般(消費者問題・多重債務・交通事故・離婚 等) |

| 所在地 | 大阪府大阪市北区西天満6-7-4 大阪弁護士ビル709(梅田エリア) |

弁護士法人グリーンリーフ法律事務所は分割払いと秘密厳守の対応が充実

- 費用の分割払いに対応しており、手元資金が少ない状態でも依頼を始めやすい

- 家族・職場への秘密厳守を徹底しており、郵送物の宛名・差出人にも配慮している

- 任意整理・個人再生・自己破産の全手続きに対応する弁護士事務所

弁護士法人グリーンリーフ法律事務所は、費用の分割払いと秘密厳守の対応を両立している弁護士事務所です。

家族や職場に借金問題を知られたくないという不安を持つ方に向けて、郵送物の宛名・差出人への配慮や、来所時の対応における秘密厳守を徹底しています。

任意整理は官報への掲載がなく、職場への通知義務もないため、手続き自体が職場にバレるリスクは低い手続きです。

ただし、事務所からの郵送物が家族の目に触れることで発覚するケースがあるため、郵送物への配慮を明示している事務所を選ぶことが一つの判断基準になります。

費用は分割払いに対応しており、初回相談は無料です。

| 事務所種別 | 弁護士法人 |

|---|---|

| 相談料 | 初回60分無料(債務整理は2回目以降も無料) |

| 着手金 | 依頼内容により変動(見積書を事前提示) |

| 費用分割払い | -(要問い合わせ) |

| 申込方法 | 電話・メール・LINE・Webフォーム(24時間受付) |

| WEB完結 | LINE・メール対応可 |

| 対応業務 | 債務整理・交通事故・離婚・相続・労働問題・刑事事件・企業法務 等 |

| 所在地 | 埼玉県さいたま市大宮区桜木町1-11-20 大宮JPビルディング14階 |

| 営業時間 | 平日9:00〜20:00、土日9:30〜17:00 |

大阪クレジット・サラ金被害者救済センターは低所得者向けの費用減額制度あり

- 低所得者向けの費用減額制度を設けており、収入が少ない方でも依頼しやすい

- 法テラスの審査に通らなかった方でも独自の費用減額制度を活用できる場合がある

- 大阪市内に拠点を持ち、対面相談に対応している

大阪クレジット・サラ金被害者救済センターは、費用減額制度を設けており、収入が少ない方でも依頼しやすい体制を整えています。

法テラスの審査基準を満たさなかった場合でも、独自の費用減額制度を活用できるケースがあるため、費用面で他の事務所への依頼を断念した方にとって選択肢の一つになります。

法テラスとは、国が設立した法的支援機関で、収入・資産が一定基準以下の方を対象に弁護士・司法書士費用の立替制度を提供しています。

大阪市内に拠点を持ち、対面相談に対応しているため、費用の相談から手続きの選択まで一貫して相談できます。

初回相談は無料のため、まず自分の収入・資産状況を整理したうえで問い合わせてみましょう。

| 種別 | 相談・救済センター |

|---|---|

| 相談料 | – |

| 費用減額制度 | 低所得者向けの費用減額制度あり(詳細は要問い合わせ) |

| 申込方法 | – |

| 対応業務 | クレジット・サラ金被害者への救済・相談(多重債務問題対応) |

| 所在地 | 大阪市内(詳細は要問い合わせ) |

依頼後すぐに督促が止まる仕組みと解決までの期間目安

弁護士や司法書士に債務整理を依頼した翌日から、取り立ての電話が止まります。

これは担当者の裁量ではなく、貸金業法によって定められた法的な義務です。

督促が止まるまでの流れと、手続きごとの解決期間を把握しておくと、依頼後の生活設計が立てやすくなります。

任意整理・個人再生・自己破産のいずれも、受任通知が届いた時点から債権者は取り立て行為を禁じられます。

手続きの種類によって解決までの期間は3ヶ月から1年以上と幅があるため、自分の状況に合った手続きを選ぶ際の参考にしてください。

受任通知送付から最短3日以内に取り立てが法的に停止する

弁護士や司法書士が受任通知を債権者に送付した時点で、取り立ては法的に禁止されます。

根拠となるのは貸金業法21条で、受任通知を受け取った貸金業者が取り立てを継続した場合は法律違反となります。

受任通知の送付は依頼から数日以内に行われるのが一般的で、郵送到達を含めても最短3日程度で取り立てが止まるケースがほとんどです。

- 個人(友人・家族)からの借入:貸金業法の適用外のため取り立てが止まらない

- 弁護士事務所に回収委託済みの債権:別途対応が必要

- 保証人への請求:主債務者への督促が止まっても保証人への請求は継続

ただし、受任通知が効力を持つのは貸金業者に限られます。

個人からの借入や、すでに弁護士事務所に回収を委託した債権については、受任通知だけでは取り立てが止まらないケースがあります。

また、保証人がいる場合、主債務者への督促は止まっても保証人への請求は継続されます。

任意整理は交渉開始から和解まで3〜6ヶ月が一般的な期間

任意整理は、弁護士または司法書士が債権者と直接交渉して返済条件を見直す手続きです。

裁判所を通さないため、3つの手続きの中で最も短期間で解決できる傾向があります。

受任通知送付後、担当者が各債権者から取引履歴を取り寄せ、過払い金の有無を確認したうえで交渉に入ります。

交渉の内容は主に将来利息のカットと返済期間の延長で、月々の返済額を現実的な水準に引き下げることが目標です。

債権者1社あたりの交渉期間は1〜3ヶ月程度で、複数社を抱えている場合でも並行して進めるため、全体の期間が大幅に延びることは少ないです。

和解が成立すると、その後は弁護士・司法書士を通じて毎月分割で返済していく形になります。

返済期間は原則3年、最長でも5年以内に設定されるのが一般的です。

個人再生は大阪地裁への申立から認可まで6〜12ヶ月かかる

個人再生は、裁判所に申立を行い、借金総額を大幅に圧縮したうえで3〜5年かけて返済する手続きです。

大阪地裁に申立を行ってから再生計画の認可が下りるまで、一般的に6〜12ヶ月かかります。

期間が長くなる主な理由は、裁判所が選任する個人再生委員による調査と、債権者への意見照会という2段階の審査が入るためです。

- 弁護士費用:30〜50万円程度

- 裁判所予納金:住宅ローンなし1〜3万円、住宅ローン特則利用2〜5万円

- 個人再生委員報酬:15〜25万円程度(大阪地裁)

- 合計目安:50〜80万円

個人再生委員への報酬として15〜25万円程度が別途必要になるため、費用の見積もりを取る際には必ず確認してください。

住宅ローンが残っている場合は住宅資金特別条項を利用することで自宅を手放さずに済みますが、この条項を使う場合は手続きがさらに複雑になります。

申立から認可まで最低でも半年はかかるため、大阪地裁への申立前に担当者と十分なスケジュール確認を行っておくことが重要です。

自己破産の同時廃止は申立から免責確定まで4〜6ヶ月が目安

自己破産には、財産の状況によって同時廃止と管財事件という2つの手続きがあります。

同時廃止は、処分すべき財産がほとんどない場合に適用され、破産手続きの開始と廃止が同時に決定されます。

大阪地裁への申立から免責確定まで、同時廃止であれば4〜6ヶ月が目安です。

一方、一定以上の財産がある場合や免責不許可事由が疑われる場合は管財事件となり、裁判所が選任した破産管財人が財産を調査・換価します。

管財事件では申立から免責確定まで1年以上かかることもあり、破産管財人への報酬として最低20万円が追加で必要になります。

自己破産後は官報に氏名・住所が掲載されますが、一般の人が官報を日常的に確認することはほとんどなく、職場や家族に直接通知が届く仕組みはありません。

家族・職場にバレずに大阪で債務整理を進めるための注意点

債務整理を検討する多くの方が、費用と同じくらい強く気にするのが「家族や職場に知られないか」という点です。

結論から言えば、手続きの種類と事前の準備次第で、周囲に知られるリスクを大幅に抑えられます。

特に任意整理は、官報への掲載も家族への通知義務もない手続きであるため、プライバシーを守りながら進めやすい選択肢です。

一方で、自己破産や個人再生には官報掲載という手順が伴います。

ただし、官報を日常的に確認している一般の方はほとんどいないため、実際に知人や職場の同僚に発覚するケースは稀です。

郵便物の管理や事務所との連絡方法を整えておけば、家族と同居している状況でも手続きを進めやすくなります。

郵便物の送付先変更と事務所への連絡一本化でバレるリスクを下げる

債務整理の手続き中に自宅へ届く郵便物が、家族に見られることで発覚するケースは少なくありません。

事務所への依頼と同時に、書類の送付先を事務所の住所に変更するよう担当者に伝えておくことが、リスクを下げる最初の対応になります。

多くの弁護士事務所・司法書士事務所では、依頼者の希望に応じて郵便物を事務所で受け取り、来所時に手渡す対応が可能です。

また、債権者からの連絡は受任通知の送付後に事務所へ一本化されるため、自宅や職場への電話が止まります。

受任通知とは、弁護士や司法書士が「この案件を受任した」と債権者に通知する書面のことで、これが届いた時点から貸金業法により債権者は直接連絡を取ることが禁じられます。

スマートフォンの通知や着信履歴も家族の目に触れる可能性があるため、依頼前の段階では着信拒否よりも早期に事務所へ相談することを優先してください。

任意整理は官報掲載がなく家族への通知義務もない手続き

任意整理は、裁判所を介さずに弁護士や司法書士が債権者と直接交渉して返済条件を見直す手続きです。

裁判所への申立てが不要なため、官報への掲載が発生しません。

官報とは国が発行する公告紙で、自己破産や個人再生の開始決定は官報に掲載されますが、任意整理にはその義務がありません。

- 官報への掲載なし(裁判所を通さないため)

- 家族・職場への通知義務なし

- 整理する債権者を自分で選べる(保証人付きローンを除外可能)

- 信用情報への登録(ブラックリスト)は発生するが、家族・職場は確認不可

また、家族への通知義務もなく、整理する債権者を自分で選べるという特徴もあります。

例えば、家族と共有しているカードローンは除外し、自分名義の消費者金融だけを対象にするといった選択が可能です。

ただし、任意整理は将来利息のカットが中心であり、元本そのものを大幅に減額する効果はありません。

借金総額が大きく、返済自体が困難な状況であれば、個人再生や自己破産の方が根本的な解決につながる場合があります。

自己破産・個人再生は官報掲載があるが一般人が目にする機会は少ない

自己破産と個人再生は、裁判所が関与する手続きであるため、開始決定と免責許可の決定が官報に掲載されます。

官報は国が毎日発行する公告紙で、法人の登記情報や行政処分なども掲載されていますが、一般の方が日常的に読む媒体ではありません。

実際に、官報を定期購読しているのは金融機関や一部の専門家に限られており、知人や近隣住民が偶然目にする可能性は極めて低いです。

信用情報機関への登録、いわゆるブラックリストへの記録は発生しますが、これも金融機関が審査時に照会するものであり、家族や職場が確認できる情報ではありません。

個人再生についても同様に官報掲載はありますが、手続きの性質上、住宅ローンを維持しながら他の借金を圧縮できるという特徴があります。

マイホームを守りながら借金を整理したい場合は、個人再生が現実的な選択肢になります。

職場への影響は原則なく解雇事由にも該当しない

債務整理を行ったことは、原則として職場に通知されません。

弁護士や司法書士が送付する受任通知は債権者に向けたものであり、勤務先に送付されることはありません。

また、債務整理は労働契約上の解雇事由に該当しないため、手続きを理由に解雇されることは法的に認められていません。

- 士業(弁護士・税理士等):自己破産により資格が一時停止となる規定あり

- 金融機関・保険会社の社員:社内規定で届出義務が課されている場合あり

- 公務員:就業規則上の制限が設けられているケースあり

- 上記に該当する場合は手続き前に担当弁護士へ職種を伝えて確認すること

ただし、公務員や金融機関・保険会社などの特定の職種では、就業規則や法令によって一定の制限が設けられているケースがあります。

例えば、弁護士や税理士などの士業は自己破産によって資格が一時停止となる規定があり、金融機関の社員は社内規定で届出義務が課されている場合があります。

給与の差押えについては、任意整理の段階では発生しません。

自己破産の手続き中も、給与は財産として扱われないため、勤務先への差押えが行われることはありません。

費用が払えない人が使える大阪の公的無料相談窓口

費用の工面が難しい状況でも、大阪には無料で利用できる公的相談窓口が複数あります。

弁護士や司法書士への依頼を決める前に、こうした窓口を活用することで、自分の状況に合った手続きの方向性を費用ゼロで確認できます。

窓口によって対象者・相談内容・費用負担の有無が異なるため、それぞれの特徴を把握したうえで自分に合った窓口を選ぶことが、次の一歩を踏み出す近道になります。

| 窓口名 | 費用 | 対象者 | 相談方法 |

|---|---|---|---|

| 大阪府消費生活センター | 無料 | 誰でも | 電話・来所(平日) |

| 法テラス大阪 | 無料(立替制度あり) | 収入・資産基準以下の方 | 電話・来所 |

| 大阪弁護士会 法律相談センター | 30分5,500円 | 誰でも | 来所(要予約) |

| 市区町村の無料法律相談 | 無料 | 誰でも | 来所(予約制・月数回) |

大阪府消費生活センターは多重債務の無料相談を平日受け付けている

大阪府消費生活センターは、多重債務を含む消費生活全般の相談を無料で受け付けている公的機関です。

相談員は消費生活の専門知識を持つ相談員が対応し、借金の状況を整理したうえで、次に取るべき対応を一緒に考えてくれます。

相談は電話と来所の両方に対応しており、平日の日中に時間が取れる方であれば比較的利用しやすい窓口です。

多重債務、つまり複数の貸金業者から借り入れている状態に陥っている方を対象とした専門相談も設けられており、弁護士や司法書士への橋渡しを行うケースもあります。

費用の相場感がまったくわからない段階でも、「自分の借金は債務整理の対象になるのか」という入口の疑問を解消するために活用できます。

相談後に専門家への依頼が必要と判断された場合は、法テラスや弁護士会の相談窓口への案内を受けられることがあります。

法テラス大阪は収入基準を満たせば弁護士費用の立替制度を利用できる

法テラス大阪は、収入や資産が一定の基準を下回る方を対象に、弁護士費用を立て替える制度を提供している国の機関です。

立替制度を利用すると、弁護士費用を法テラスが一時的に負担し、依頼者は月々5,000円〜10,000円程度の分割で法テラスに返済していく仕組みです。

手続きの種類によって立替上限額は異なりますが、任意整理であれば1社あたりの費用が立替対象となり、自己破産や個人再生でも一定額まで対応しています。

- 対象:収入・資産が一定基準以下の方(単身世帯で月収約18万2,000円以下が目安)

- 仕組み:法テラスが弁護士費用を一時立替 → 依頼者が月5,000〜1万円で分割返済

- 注意点:依頼できる弁護士は法テラスと契約している弁護士に限定される

- 必要書類:収入証明書・資産状況の確認書類(事前準備を推奨)

収入基準は単身世帯で月収約18万2,000円以下が目安とされており、パートや無職の方でも対象になるケースが多くあります。

ただし、法テラスを通じて依頼できる弁護士は法テラスと契約している弁護士に限られるため、特定の事務所を指定することはできません。

また、審査には収入証明書や資産状況の確認書類が必要になるため、相談前に準備しておくとスムーズです。

大阪弁護士会の法律相談センターは30分5500円で専門家に相談できる

大阪弁護士会の法律相談センターは、弁護士に直接相談できる窓口で、相談料は30分5,500円(税込)です。

無料ではありませんが、一般の弁護士事務所に比べて費用が抑えられており、初回相談の敷居が低い点が特徴です。

大阪市内を中心に複数の相談場所が設けられており、最寄りの会場を選んで予約できます。

相談できる内容は借金・債務整理に限らず、離婚や相続など幅広い法律問題に対応しているため、借金問題以外の悩みを同時に抱えている方にも向いています。

30分という時間制限があるため、相談前に借金の総額・社数・毎月の返済額をメモにまとめておくと、限られた時間を有効に使えます。

相談の結果、正式な依頼が必要と判断された場合は、その弁護士に直接依頼するか、別の事務所に改めて相談するかを自分で選べます。

市区町村の無料法律相談は予約制で月数回開催されている

大阪市内の各区役所や周辺市町村では、弁護士が無料で相談に応じる法律相談を月に数回開催しています。

相談料は無料で、大阪市の場合は各区の区役所が窓口となり、電話または窓口での事前予約が必要です。

1回あたりの相談時間は20〜30分程度に設定されていることが多く、相談枠の数も限られているため、希望の日程で予約が取れないケースもあります。

借金問題に限らず、相続・契約トラブルなど幅広い相談に対応しているため、弁護士費用の見通しが立たない段階での入口として活用しやすい窓口です。

相談した弁護士に直接依頼することは通常できませんが、「自分の借金状況が債務整理の対象になるか」「どの手続きが現実的か」という方向性を無料で確認できます。

大阪で安い債務整理事務所に関するよくある質問

債務整理を検討する際に多くの方が抱く疑問を、費用・支払い方法・手続き後の生活への影響という観点からまとめました。

事務所への相談前に確認しておくことで、初回相談をより具体的に進められます。

Q. 相談だけで費用は発生しますか?

大阪の弁護士事務所・司法書士事務所の多くは、初回相談を無料で提供しています。

相談のみで費用が発生するケースは少なく、費用が生じる場合でも30分あたり5,500円程度が一般的な水準です。

公的窓口を利用する場合は、費用の心配なく相談できます。

法テラスの審査を通過した方であれば弁護士・司法書士への相談料も立替対象となり、大阪市の消費生活センターや法務局の相談窓口は無料で利用できます。

ただし、相談が無料であっても、依頼した時点から着手金や報酬金が発生します。

相談時に費用の全体像を書面で確認し、不明な項目があれば必ず質問してから契約に進んでください。

Q. 分割払いや後払いで依頼できる事務所はありますか?

分割払いや後払いに対応している事務所は大阪にも複数あり、手元に資金がない状態でも債務整理を始めることは可能です。

任意整理を依頼した場合、弁護士や司法書士が受任通知を送付した時点から返済が一時停止されます。

その間に毎月の返済に充てていた資金を弁護士費用として積み立て、完済後に事務所へ支払う後払い方式を採用している事務所が多く存在します。

法テラスの審査を通過した場合は、弁護士費用を月5,000円から1万円程度の分割で立て替えてもらえる制度も利用できます。

収入が一定水準以下であれば審査対象となるため、費用の工面が難しい方は法テラスへの問い合わせも選択肢に入れておきましょう。

Q. 弁護士と司法書士はどちらに依頼した方が安くなりますか?

費用水準だけを比較すると、司法書士の方が安い傾向があります。

ただし、司法書士が代理人として対応できるのは、1社あたりの債権額が140万円以下の案件に限られます。

借金の総額ではなく、1社ごとの残高が基準になる点に注意が必要です。

例えば、3社から合計300万円を借りていても、1社あたりの残高がすべて140万円以下であれば司法書士に依頼できます。

一方、1社でも140万円を超える債権がある場合は、弁護士への依頼が必要です。

個人再生や自己破産は手続きの複雑さから弁護士への依頼が一般的であり、費用の安さだけで司法書士を選ぶと対応できないケースが生じます。

自分の借入状況を整理したうえで、対応可能な専門家を選ぶことが費用と解決の両面で合理的な判断につながります。

Q. 債務整理後にクレジットカードや住宅ローンは使えますか?

債務整理を行うと、信用情報機関に事故情報として登録され、一定期間は新たなクレジットカードの作成や住宅ローンの新規借入が難しくなります。

この期間は手続きの種類によって異なり、任意整理は完済から5年程度、個人再生・自己破産は手続き完了から5〜10年が目安です。

登録期間が過ぎれば事故情報は削除され、その後は通常通り審査を受けられるようになります。

既に保有しているクレジットカードについては、債務整理の対象とした会社のカードは強制解約となります。

対象としなかった会社のカードも、定期的な信用情報の照会によって利用停止になるケースがあります。

住宅ローンについては、返済中のローンを任意整理の対象から外すことで自宅を手放さずに手続きを進められる場合があります。

Q. 過払い金請求と任意整理は同時に依頼できますか?

過払い金請求と任意整理は、同じ貸金業者に対して同時に進めることができます。

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還請求権のことで、2010年以前から取引が続いている場合に発生しているケースがあります。

同じ業者に対して過払い金が発生していれば、その金額を残債務と相殺したうえで任意整理を進めることが可能です。

相殺の結果、残債務がゼロになるケースや、逆に業者から返金を受けられるケースもあります。

ただし、過払い金が発生しているかどうかは取引履歴を取り寄せて計算する必要があり、自分で判断することは困難です。

弁護士や司法書士に相談する際に、取引期間と借入先を伝えれば、過払い金の有無を確認してもらえます。

まとめ:大阪で安く債務整理するなら費用と実績で事務所を比べて無料相談から始めよう

大阪で債務整理を進めるうえで最も重要なのは、費用の安さと手続きの実績を両軸で比較することです。

費用の安さだけを基準にすると、後から追加費用が発生するケースがあるため、見積もり段階で費用の総額を書面で確認することが欠かせません。

借金の総額が140万円を超える場合は弁護士事務所、それ以下であれば司法書士事務所も選択肢に入ります。

費用の工面が難しい場合は、法テラスの審査を通過すれば弁護士費用の立替制度を利用できます。

まずは複数の事務所の無料相談を活用し、費用の見積もりと担当者の対応を比べたうえで依頼先を決めましょう。

【運営会社】サステナブル・ラボ株式会社

サステナブル・ラボ株式会社です。

データや社会課題に向き合う企業の視点から、カードローン・キャッシング・お借入れに関する基礎知識や注意点をわかりやすく解説しています。

お金に関する役立つ情報を、中立かつ公平に発信することを心がけています。