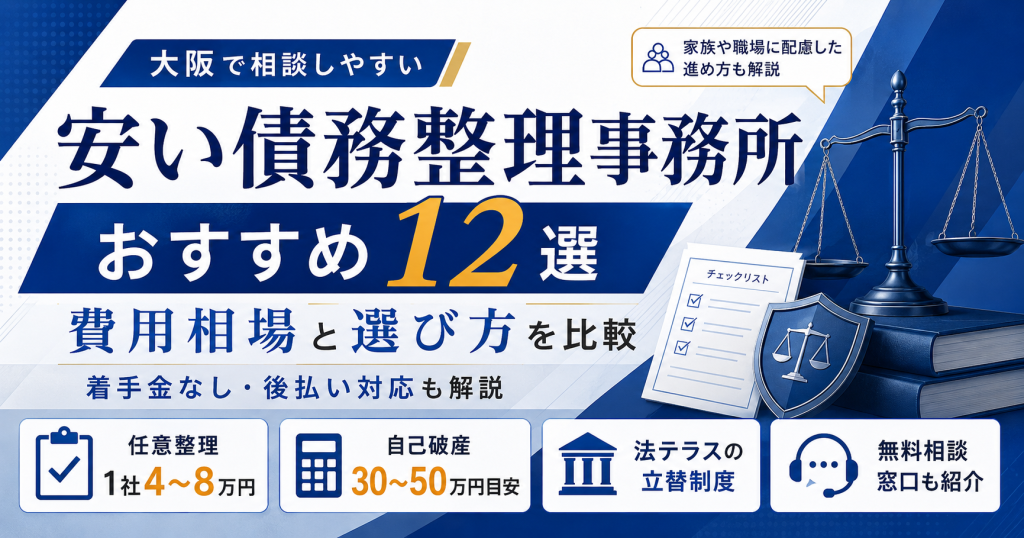

毎月の返済が給料日前に底をつき、督促の電話が鳴るたびに胃が痛くなる状況が続いていませんか。

どの事務所に相談すればいいかわからず、費用が払えるかどうかも不安で、なかなか一歩を踏み出せない方は少なくありません。

任意整理・個人再生・自己破産のいずれも、借金総額や収入の状況に応じて選択でき、着手金無料や分割払いに対応している事務所も多数あります。

この記事では、費用・実績・相談しやすさを軸に厳選したおすすめ事務所15選を比較し、各手続きの違いや費用の目安、督促が止まる仕組みを解説します。

あわせて、悪質業者の見分け方や、費用が払えない場合に使える法テラスの立替制度についても紹介します。

最後まで読めば、自分の状況に合った手続きと事務所を選ぶための判断基準が整い、相談に向けた具体的な準備が整います。

サステナブル・ラボ株式会社について

サステナブル・ラボはESG/SDGsに特化した非財務ビッグデータ集団です。

金融機関向けの財務・非財務分析支援や、融資先企業のESGデータ集計管理などを行っております。

【お問い合わせはこちら】

法人番号:7010401143076

![]()

サステナブル・ラボ株式会社

代表取締役CEO:平瀬 錬司

| 経歴 | 大阪大学理学部卒業。 在学中から環境、農業、福祉などサステナビリティ領域のベンチャービジネスに環境エンジニアとして携わる。 これら領域において2社のバイアウト(事業売却)を経験。 京都大学ESG研究会講師。 非財務ビッグデータに関する執筆・講演多数。 |

|---|

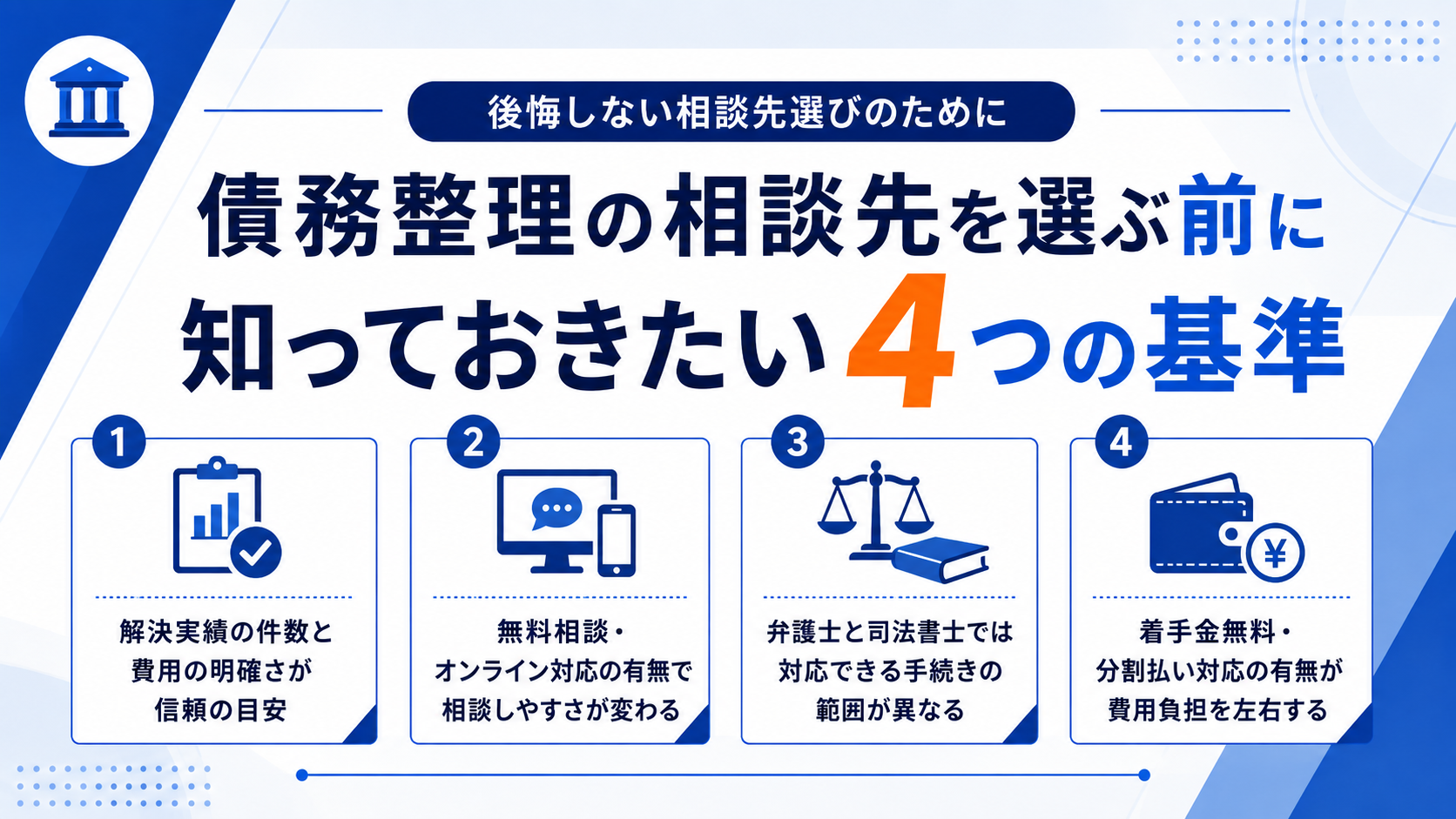

債務整理の相談先を選ぶ前に知っておきたい4つの基準

債務整理の相談先を選ぶ際、「なんとなく知名度が高そう」という理由だけで事務所を決めるのは避けたほうが無難です。

費用の透明性・解決実績・相談のしやすさ・対応できる手続きの範囲という4つの軸で事務所を比較することで、自分の状況に合った相談先を絞り込めます。

特に費用面は、着手金の有無や分割払いの可否によって、依頼に踏み出せるかどうかが大きく変わります。

以下では、この4つの基準をそれぞれ具体的に解説します。

解決実績の件数と費用の明確さが信頼できる事務所の目安

相談先を選ぶうえで、まず確認すべきは解決実績の件数と費用の明確さです。

解決実績が多い事務所は、任意整理・個人再生・自己破産といった各手続きのノウハウが蓄積されており、状況に応じた手続き選択の精度が高い傾向があります。

実績件数は、事務所の公式サイトや広告に「累計○万件」「解決実績○件以上」といった形で掲載されているケースが多いため、複数の事務所を比較する際の目安として活用できます。

一方で、実績件数だけを見ていても不十分です。

費用の内訳が明示されているかどうかも、信頼できる事務所を見極める重要な判断材料になります。

具体的には、着手金・報酬金・実費が個別に明記されているかを確認してください。

- 着手金・報酬金・実費が個別に金額で明記されているか

- 「総額○万円」のみで内訳が不明な表記になっていないか

- 初回相談時に費用の見積もりを書面で提示してもらえるか

- 分割払いの場合は総額・月額・支払い期間が明示されているか

初回相談の段階で費用の見積もりを書面で提示してくれる事務所は、費用トラブルが起きにくいと考えられます。

無料相談・オンライン対応の有無で相談のしやすさが変わる

借金問題を抱えている状況では、相談のハードルをできるだけ下げることが重要です。

無料相談を設けている事務所であれば、費用を気にせずに現在の状況を打ち明けられるため、まず話を聞いてもらうという最初の一歩を踏み出しやすくなります。

また、オンライン相談(ビデオ通話・チャット)や電話相談に対応している事務所は、近くに事務所がない地方在住の方や、平日の昼間に外出しにくい方にとって選択肢が広がります。

相談のしやすさという観点では、担当者が弁護士または司法書士本人かどうかも確認しておきたいポイントです。

- 無料相談あり:費用を気にせず最初の一歩を踏み出せる

- オンライン・電話対応あり:地方在住・平日昼間に動けない方でも利用可能

- 資格者本人が対応:専門的な質問にその場で回答が得られる

事務スタッフが対応する事務所では、専門的な判断が必要な質問に対してその場で回答を得られないケースがあります。

初回から資格者本人が対応する事務所のほうが、状況に応じた具体的なアドバイスを早い段階で受けられます。

弁護士事務所と司法書士事務所では対応できる手続きの範囲が異なる

債務整理の相談先として、弁護士事務所と司法書士事務所のどちらを選ぶかによって、対応できる手続きの範囲が変わります。

弁護士は、任意整理・個人再生・自己破産のすべての手続きを制限なく代理できます。

一方、司法書士が債務整理を代理できるのは、1社あたりの借入残高が140万円以下の案件に限られます。

| 項目 | 弁護士事務所 | 司法書士事務所 |

|---|---|---|

| 任意整理の代理 | 制限なし | 1社140万円以下のみ |

| 個人再生の申立代理 | 対応可 | 書類作成サポートのみ |

| 自己破産の申立代理 | 対応可 | 書類作成サポートのみ |

| 費用の目安 | やや高め | やや低め |

複数の債権者(貸金業者・カード会社など)から借り入れており、1社あたりの残高が高額になっているケースでは、最初から弁護士事務所に相談するほうが手続きをスムーズに進められます。

逆に、借入先が少なく残高も比較的少額であれば、司法書士事務所でも十分に対応できます。

自分の借入状況を整理したうえで、相談先の種別を選ぶようにしましょう。

着手金無料・分割払い対応の有無が費用の支払い負担を左右する

債務整理を依頼する際の費用は、手続きの種類や借入先の件数によって異なりますが、任意整理であれば1社あたり数万円程度が相場です。

複数の債権者がいる場合、着手金だけで十数万円になることもあり、依頼前の段階で費用を一括で用意するのが難しいケースは少なくありません。

こうした状況に対応するため、着手金を無料にしている事務所や分割払いを認めている事務所が増えています。

着手金無料の事務所では、依頼時点での初期費用がゼロになるため、手元に資金がない状態でも手続きを開始できます。

分割払い対応の事務所では、毎月の返済に充てていた資金を事務所への費用支払いに振り替える形で対応できるため、家計への負担を抑えながら手続きを進められます。

- 対象:収入・資産が一定基準以下の方(単身者は月収約18万2,000円以下が目安)

- 仕組み:法テラスが弁護士費用を立替え、依頼者は月々5,000円程度から無利子で返済

- 生活保護受給者:返済が免除される場合あり

- 注意点:審査あり・対応事務所が限られる場合がある

費用の支払い方法は事務所によって大きく異なるため、初回相談の際に必ず確認しておきましょう。

債務整理のおすすめ弁護士・司法書士事務所15選を比較

債務整理の相談先は、費用・実績・対応範囲・相談しやすさという4つの基準で選ぶことが、後悔のない事務所選びにつながります。

以下では、任意整理・個人再生・自己破産・過払い金請求のそれぞれに強みを持つ15の事務所を紹介します。

- アヴァンス法務事務所:任意整理実績豊富・分割払い対応

- 司法書士法人みつ葉グループ:過払い金+債務整理を一括対応

- 弁護士法人ひばり法律事務所:女性専用窓口あり・全手続き対応

- 東京ロータス法律事務所:着手金・相談料無料・分割払い対応

- 弁護士法人サンク総合法律事務所:自己破産・個人再生の実績多数

- 司法書士法人杉山事務所:過払い金回収実績が全国トップクラス

- 弁護士法人響:24時間LINE受付・即日対応可能

- 弁護士法人ベストロイヤーズ:個人再生認可実績と費用透明性が強み

- 司法書士法人中央事務所:任意整理費用が業界最安水準

- 弁護士法人グリーンリーフ法律事務所:家族にバレずに手続き可能

- 弁護士法人天音総合法律事務所:自己破産後の生活再建まで継続サポート

- 司法書士法人新宿事務所:首都圏在住・対面相談希望者向け

- 弁護士法人ユア・エース:費用体系が明確で比較しやすい

- 弁護士法人オーシャン:多重債務者向け個人再生プランが充実

- 法テラス:収入基準以下の方が弁護士費用を立替払いで利用可能

費用の支払い方法や対応できる手続きの種類は事務所によって異なるため、自分の状況と照らし合わせながら読み進めてください。

着手金の有無・分割払いの可否・相談窓口の使いやすさといった実務的な観点から各事務所の特徴を整理しています。

アヴァンス法務事務所は任意整理の実績が豊富で費用の分割払いに対応

- 任意整理の取り扱い件数が多く、交渉ノウハウが蓄積されている

- 費用の分割払いに対応しており、手元資金が少ない状態でも依頼を始めやすい

- 全国からの相談を受け付けており、地方在住者も利用できる

アヴァンス法務事務所は、任意整理を中心に多数の案件を手がけてきた司法書士事務所です。

任意整理とは、裁判所を通さずに貸金業者と直接交渉し、将来の利息をカットしたうえで元金のみを分割返済する手続きです。

費用の分割払いに対応しているため、毎月の返済で手元資金が底をついている状態でも依頼のハードルが下がります。

依頼後は受任通知が各債権者に送付され、その時点から督促の電話や郵便物が法律上停止します。

任意整理は自己破産や個人再生と異なり、官報に氏名が掲載されないため、手続きが周囲に知られにくいという特徴があります。

ただし、司法書士が対応できる任意整理は1社あたりの債務額が140万円以下の案件に限られます。

複数の消費者金融やクレジットカード会社への返済が重なっており、利息の負担を減らしたい方に向いている事務所です。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 対応手続き | 任意整理・過払い金請求(1社140万円以下) |

| 相談料 | 無料 |

| 着手金 | 11,000円〜(1社あたり・税込) |

| 減額報酬 | 減額または免除できた金額の11% |

| 過払い金報酬 | 回収額の22%(税込) |

| 費用分割払い | 対応可 |

| 受付時間 | 平日9:30〜21:00、土日祝10:00〜18:00 |

| 対応地域 | 全国(大阪本店・東京支店) |

| 女性専用窓口 | あり |

司法書士法人みつ葉グループは過払い金と債務整理を同時に対応できる

- 過払い金請求と債務整理を一括して依頼できる

- 相談料・着手金が無料のプランを設けている

- 全国対応で、地方在住者もオンラインや電話で手続きを進められる

司法書士法人みつ葉グループは、過払い金請求と債務整理の両方を同時に依頼できる点が特徴です。

過払い金とは、かつての高金利時代に払いすぎた利息のことで、2010年以前から借入を続けていた場合に発生している可能性があります。

過払い金が発生している場合、その回収額を債務整理の費用に充てられるケースがあり、実質的な自己負担を抑えられます。

相談料・着手金が無料のプランを設けているため、費用の不安から相談をためらっている方でも問い合わせやすい体制です。

手続きはオンラインや電話でも進められるため、近くに事務所がない地域に住んでいる方も利用できます。

過払い金が発生しているかどうか不明な方は、借入の開始時期と当時の金利を伝えたうえで、まず無料相談を活用してください。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 対応手続き | 任意整理・過払い金請求・個人再生・自己破産(1社140万円以下) |

| 相談料 | 無料(何度でも) |

| 着手金 | 無料(過払い金請求)/11,000円〜(任意整理・1社あたり・税込) |

| 任意整理解決報酬 | 11,000円〜(1社あたり・税込) |

| 減額報酬 | 不要(0円) |

| 過払い金報酬 | 回収額の22% |

| 個人再生・自己破産基本報酬 | 330,000円〜 |

| 費用分割払い | 対応可 |

| 受付時間 | 24時間365日(WEB・メール) |

| 対応地域 | 全国(札幌・東京・大阪・広島・福岡・沖縄) |

弁護士法人ひばり法律事務所は全国対応で女性専用窓口も設けている

- 女性専用の相談窓口を設けており、女性スタッフが対応する

- 任意整理・個人再生・自己破産の全手続きに対応

- 全国からの相談を受け付けており、オンライン相談にも対応

弁護士法人ひばり法律事務所は、女性専用の相談窓口を設けている点が他の事務所にはない特徴です。

借金問題を異性のスタッフに話すことへの抵抗感から、相談を先延ばしにしている女性の方でも、女性スタッフに対応してもらえます。

任意整理・個人再生・自己破産のすべての手続きに対応しており、状況に応じて最適な手続きを提案してもらえます。

全国対応でオンライン相談にも対応しているため、仕事や育児で事務所に足を運ぶ時間が取れない方でも利用しやすい体制です。

借金の原因や生活状況を詳しく話す必要がある手続きだからこそ、相談しやすい環境を選ぶことが継続的なサポートにつながります。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産(全手続き対応) |

| 相談料 | 無料(委任契約締結まで何度でも) |

| 任意整理報酬金 | 22,000円(1社あたり・税込) |

| 減額報酬 | 減額分の11% |

| 実費 | 5,500円(1社あたり・税込) |

| 費用分割払い | 対応可 |

| 受付時間 | 平日10:00〜19:00(土日・時間外は予約制) |

| 対応地域 | 全国対応 |

| 女性専用窓口 | あり(女性弁護士在籍) |

| 受任通知発送 | 最短当日 |

東京ロータス法律事務所は着手金無料で費用の負担を抑えて依頼できる

- 任意整理・個人再生・自己破産すべてで着手金が無料

- 費用の分割払いに対応しており、依頼開始のハードルが低い

- 相談料も無料で、初回から費用をかけずに状況を確認できる

東京ロータス法律事務所は、任意整理・個人再生・自己破産のいずれも着手金が無料という費用体系が最大の特徴です。

着手金とは、依頼時に支払う初期費用のことで、多くの事務所では数万円から十数万円が必要です。

着手金が無料であれば、手元資金がほぼない状態でも手続きを開始でき、依頼後に発生する費用を分割で支払う形で対応できます。

相談料も無料のため、「まず費用の見積もりだけ聞きたい」という段階から問い合わせが可能です。

ただし、着手金無料の事務所では成功報酬や解決報酬が別途発生する場合があるため、依頼前に費用の全体像を確認しておくことが必要です。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求 |

| 相談料 | 無料(何度でも) |

| 着手金 | 22,000円(任意整理・1社あたり・税込) |

| 報酬金 | 22,000円(任意整理・1社あたり・税込) |

| 減額報酬 | 11% |

| 諸費用 | 5,500円(1社あたり・税込) |

| 自己破産費用 | 着手金・報酬金各220,000円(税込)+諸費用55,000円 |

| 個人再生費用 | 着手金・報酬金各330,000円(税込) |

| 費用分割払い | 対応可(全額分割払い可) |

| 受付時間 | 土日祝10:00〜19:00、メール24時間受付 |

| 対応地域 | 全国対応 |

弁護士法人サンク総合法律事務所は自己破産・個人再生の対応実績が多い

- 自己破産・個人再生の取り扱い件数が多く、複雑な案件にも対応

- 全国対応で、地方在住者もオンライン・電話で手続きを進められる

- 相談料無料で、初回から費用をかけずに状況を確認できる

弁護士法人サンク総合法律事務所は、自己破産と個人再生の対応実績が豊富な弁護士事務所です。

自己破産は、返済の見込みが立たない場合に裁判所に申立てを行い、原則としてすべての借金の支払い義務を免除してもらう手続きです。

個人再生は、裁判所の認可を受けて借金を大幅に圧縮し、残額を3〜5年かけて返済する手続きで、住宅ローンを抱えたまま自宅を残せる可能性があります。

いずれも裁判所を通す手続きであるため、書類の準備や裁判所とのやり取りに専門的な知識が必要です。

実績が豊富な事務所であれば、ケースごとの対応パターンが蓄積されており、手続きがスムーズに進みやすくなります。

手続きの影響範囲を事前に把握したうえで、どの手続きが自分の状況に合うかを相談の場で確認してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産 |

| 相談料 | 無料 |

| 着手金 | 5,500円〜(税込) |

| 初期費用 | 0円(後払い・分割払い対応) |

| 費用分割払い | 対応可 |

| 受付時間 | 24時間365日(WEBフォーム) |

| 督促停止 | 最短即日 |

| 月間相談件数 | 600件以上 |

| 対応地域 | 全国対応 |

司法書士法人杉山事務所は過払い金請求の回収実績で全国トップクラス

- 過払い金請求の回収実績が全国トップクラス

- 着手金が無料で、回収成功時の成功報酬のみ費用が発生する

- 全国7拠点に事務所を構え、対面相談にも対応

司法書士法人杉山事務所は、過払い金請求の回収実績において全国トップクラスとされる事務所です。

着手金が無料で、過払い金の回収に成功した場合のみ成功報酬が発生する費用体系のため、回収できなかった場合の費用リスクを抑えられます。

全国7拠点に事務所を構えており、東京・大阪・名古屋・福岡など主要都市では対面での相談も可能です。

過払い金請求は、借入の開始時期が2010年以前であれば発生している可能性があり、時効(最終取引から10年)が来る前に確認することが必要です。

過払い金の有無を調べるだけであれば費用はかからないため、2010年以前から消費者金融を利用していた方はまず相談してみてください。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 対応手続き | 過払い金請求・任意整理(1社140万円以下) |

| 相談料 | 無料 |

| 着手金 | 無料 |

| 過払い金報酬 | 回収額の27.5%〜(成功報酬制・不成功時0円) |

| 任意整理費用 | 27,500円〜(1社あたり・税込) |

| 費用分割払い | 対応可 |

| 受付時間 | 9:00〜19:00(年中無休) |

| 対応地域 | 全国(札幌・東京・大阪・福岡ほか7拠点) |

| 月間相談件数 | 10,000件以上 |

| 出張相談 | 無料 |

弁護士法人響は24時間受付のLINE相談で督促が来ている人も即日対応

- 24時間受付のLINE相談に対応しており、深夜・休日でも問い合わせできる

- 即日対応が可能で、督促が来ている状況でも当日中に受任通知を送付できる

- 相談料・着手金が無料で、費用の分割払いにも対応

弁護士法人響は、24時間受付のLINE相談を設けており、督促の電話が来ている状況でも深夜や休日を問わず問い合わせできます。

受任通知とは、弁護士が依頼を受けたことを債権者に通知する書面で、これが届いた時点から法律上、債権者は本人への督促を行えなくなります。

即日対応が可能なため、「今日も督促の電話が来て精神的に限界」という状況でも、当日中に督促を止める手続きを始められます。

LINEで相談できるため、電話での問い合わせに抵抗がある方や、職場や家族の目が気になる環境にいる方でも利用しやすい体制です。

相談料・着手金が無料で分割払いにも対応しているため、費用面の不安と督促の不安を同時に抱えている方に向いている事務所です。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求 |

| 相談料 | 無料 |

| 着手金 | 55,000円〜(任意整理・1社あたり・税込) |

| 任意整理解決報酬 | 11,000円〜(1社あたり・税込) |

| 減額報酬 | 減額分の11% |

| 過払い金着手金 | 無料 |

| 過払い金報酬 | 回収額の22%(訴訟時27.5%) |

| 費用分割払い | 対応可(初期費用0円・後払い) |

| 受付時間 | 24時間365日(LINE・メール) |

| 督促停止 | 受任後最短即日 |

| 対応地域 | 全国(東京・大阪・福岡ほか) |

弁護士法人ベストロイヤーズは個人再生の認可実績と費用の透明性が強み

- 個人再生の認可実績が豊富で、住宅ローン特則にも対応

- 費用の内訳を事前に明示しており、追加費用が発生しにくい体制

- 全国対応で、オンライン・電話での相談に対応

弁護士法人ベストロイヤーズは、個人再生の認可実績と費用の透明性を強みとする弁護士事務所です。

住宅ローン特則とは、住宅ローンの返済を継続することを条件に、住宅を手放さずに他の借金を圧縮できる制度です。

自宅を残しながら借金を整理したい方にとって、住宅ローン特則の取り扱い実績が豊富な事務所を選ぶことは重要な判断基準になります。

費用の内訳を事前に書面で明示する体制を取っているため、依頼後に予期しない追加費用が発生するリスクを抑えられます。

住宅ローンが残っている状態で借金問題を抱えている方は、個人再生の住宅ローン特則が使えるかどうかを最初の相談で確認してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 主要取扱業務 | 相続・交通事故・削除請求(千葉県弁護士会所属) |

| 相談料 | 分野・条件により異なる(要確認) |

| 費用分割払い | 要相談 |

| 費用透明性 | 明確な弁護士費用を事前提示 |

| 受付時間 | 月〜土10:00〜18:00(土日祝応相談) |

| 対応地域 | 千葉県中心(千葉駅徒歩3分) |

司法書士法人中央事務所は任意整理の費用が業界最安水準で全国対応

- 任意整理の費用が業界最安水準とされており、費用負担を抑えやすい

- 全国対応で、オンラインや電話で手続きを完結できる

- 相談料無料で、初回から費用をかけずに状況を確認できる

司法書士法人中央事務所は、任意整理の費用が業界最安水準とされており、費用面での負担を最小限に抑えたい方に向いています。

任意整理の費用は、一般的に1社あたり数万円の着手金と成功報酬で構成されており、複数社に依頼する場合は社数に応じて費用が積み上がります。

費用が安い事務所を選ぶことで、複数の債権者に対して同時に交渉を進めながら手続きにかかる総費用を抑えられます。

全国対応でオンラインや電話での手続きに対応しているため、事務所への来所が難しい方でも利用できます。

任意整理を複数社に依頼する予定で、総費用をできるだけ抑えたい方は、まず無料相談で費用の見積もりを確認してください。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 対応手続き | 任意整理・過払い金請求(1社140万円以下) |

| 相談料 | 無料 |

| 着手金 | 無料(過払い金請求) |

| 任意整理費用 | 要問合せ(公式サイトに具体額の記載なし) |

| 過払い金報酬 | 完全成功報酬制(不成功時0円) |

| 費用分割払い | 対応可 |

| 受付時間 | 年中無休・9:00〜22:00 |

| 対応地域 | 全国(東京・大阪・名古屋・福岡) |

| 在籍司法書士数 | 90名以上 |

| 出張相談 | 対応可 |

弁護士法人グリーンリーフ法律事務所は家族にバレずに手続きを進められる

- 郵便物の送付先を事務所に設定できるため、自宅への郵便物を抑えられる

- 家族への影響を最小限にする手続き選択のアドバイスを受けられる

- 相談料無料で、プライバシーへの配慮を重視した対応体制

弁護士法人グリーンリーフ法律事務所は、家族に知られずに手続きを進めたい方へのプライバシー配慮が充実している事務所です。

債務整理の手続きを進める際、裁判所や債権者からの郵便物が自宅に届くことがあり、家族に気づかれるきっかけになる場合があります。

郵便物の送付先を事務所に設定できる体制を取っているため、自宅への書類の到着を抑えることが可能です。

任意整理は官報への掲載がなく、家族の財産にも影響しないため、家族への影響を最小限にしたい場合に選ばれることが多い手続きです。

家族への影響を最小限にしながら手続きを進めたい方は、どの手続きが自分の状況に合うかを相談の場で確認することが先決です。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産 |

| 相談料 | 無料(債務整理・法人破産は2回目以降も無料) |

| 着手金(自己破産・個人再生) | 11,000円〜(税込) |

| 費用分割払い | 対応可 |

| 受付時間 | 平日9:00〜20:00、土日10:00〜17:00 |

| 対応地域 | 埼玉県・東京都(北区・板橋区)・群馬県・栃木県・茨城県・千葉県 |

| 解決実績 | 個人再生・自己破産申立600件以上 |

| 秘密厳守 | 郵送物・事務所名等に配慮(家族に知られにくい対応) |

弁護士法人天音総合法律事務所は自己破産後の生活再建まで継続サポート

- 自己破産後の生活再建に向けたアドバイスまで継続的にサポート

- 任意整理・個人再生・自己破産の全手続きに対応

- 相談料無料で、初回から費用をかけずに状況を確認できる

弁護士法人天音総合法律事務所は、自己破産後の生活再建まで継続的にサポートする体制を持つ事務所です。

自己破産は手続き完了後に借金の支払い義務が免除されますが、信用情報機関への記録が残るため、その後の生活設計を立て直す必要があります。

手続きが終わった後も相談できる窓口があることで、新生活のスタートに向けた具体的なアドバイスを受けられます。

任意整理・個人再生・自己破産のすべての手続きに対応しているため、状況に応じた手続きの提案を一つの事務所で受けられます。

自己破産を検討しているが、その後の生活がどうなるか不安な方は、手続き後のサポート体制についても相談の場で確認してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求 |

| 相談料 | 無料(電話・メール・面談) |

| 着手金 | 11,000円〜(任意整理・1社あたり・税込) |

| 報酬金 | 11,000円〜(任意整理・1社あたり・税込) |

| 過払い金報酬 | 成功報酬制(詳細は面談で確認) |

| 費用分割払い | 対応可 |

| 受付時間 | 夜間・土日休日相談可 |

| 対応地域 | 全国対応 |

| 備考 | 2022年7月に弁護士法人ユア・エースに名称変更 |

司法書士法人新宿事務所は首都圏在住で対面相談を希望する人向け

- 新宿に事務所を構えており、首都圏在住者が通いやすい立地

- 対面相談に対応しており、書類の確認や詳細な状況説明がしやすい

- 任意整理・過払い金請求を中心に対応

司法書士法人新宿事務所は、新宿に事務所を構えており、首都圏在住で対面相談を希望する方に向いています。

オンライン相談が普及した現在でも、書類を直接確認しながら話したい、担当者の顔を見て相談したいという方は一定数います。

対面相談では、通帳の写しや借入明細書などの書類をその場で確認しながら手続きを進められるため、状況の整理がしやすくなります。

任意整理と過払い金請求を中心に取り扱っており、複数の消費者金融への返済が重なっている方の相談に対応しています。

首都圏在住で、対面で丁寧に状況を整理しながら手続きを進めたい方に向いている事務所です。

| 事務所種別 | 司法書士事務所 |

|---|---|

| 対応手続き | – |

| 相談料 | – |

| 着手金 | – |

| 費用分割払い | – |

| 受付時間 | – |

| 対応地域 | – |

| 備考 | 現在「司法書士法人新宿事務所」として独立した事務所の公式情報は確認できず。司法書士法人中央事務所に改称された可能性あり |

弁護士法人ユア・エースは着手金と報酬金の費用体系が明確で比較しやすい

- 着手金・報酬金の費用体系を明確に公開しており、総費用を事前に把握しやすい

- 任意整理・個人再生・自己破産の全手続きに対応

- 相談料無料で、オンライン相談にも対応

弁護士法人ユア・エースは、着手金と報酬金の費用体系を明確に公開しており、依頼前に総費用を把握しやすい点が特徴です。

債務整理の費用は、着手金・報酬金・実費の3つで構成されることが多く、それぞれの金額が不明確な事務所では依頼後に想定外の費用が発生するリスクがあります。

費用体系が明確であれば、複数の事務所と比較する際の基準が揃い、自分の状況に合った事務所を選びやすくなります。

任意整理・個人再生・自己破産のすべての手続きに対応しているため、状況に応じた手続きの提案を一つの事務所で受けられます。

複数の事務所を比較検討している方は、着手金・報酬金・実費の3項目を各事務所に確認したうえで判断してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産・過払い金請求・消滅時効援用 |

| 相談料 | 無料 |

| 着手金 | 11,000円〜(任意整理・1社あたり・税込) |

| 報酬金 | 11,000円〜(任意整理・1社あたり・税込) |

| 費用分割払い | 対応可 |

| 受付時間 | 24時間受付(WEBフォーム・メール) |

| 対応地域 | 全国対応 |

| 設立 | 2018年(旧:弁護士法人天音総合法律事務所) |

弁護士法人オーシャンは多重債務者向けの個人再生プランが充実している

- 多重債務者向けの個人再生プランが充実しており、複数社への対応実績が豊富

- 住宅ローン特則を活用した自宅維持の相談にも対応

- 相談料無料で、全国からの問い合わせに対応

弁護士法人オーシャンは、多重債務者向けの個人再生プランが充実している事務所です。

多重債務とは、複数の金融機関や消費者金融から借入を重ね、返済が困難になった状態のことです。

個人再生は、借金の総額を大幅に圧縮できる手続きで、多重債務の状態でも住宅を手放さずに解決できる可能性があります。

複数社への対応実績が豊富なため、債権者の数が多い複雑なケースでも対応できる体制が整っています。

住宅ローン特則を活用した自宅維持の相談にも対応しているため、マイホームを持ちながら多重債務に陥っている方にも向いています。

複数社への返済が重なり、毎月の返済総額が収入に対して過大になっている方は、個人再生が選択肢に入るかどうかを相談の場で確認してください。

| 事務所種別 | 弁護士事務所 |

|---|---|

| 対応手続き | – |

| 相談料 | – |

| 着手金 | – |

| 費用分割払い | – |

| 受付時間 | – |

| 対応地域 | – |

| 備考 | 「弁護士法人オーシャン」の公式情報は確認できず。詳細は直接問い合わせ要 |

法テラスは収入が一定以下の人が弁護士費用を立替払いで利用できる窓口

- 収入が一定基準以下の場合、弁護士費用を法テラスが立替払いしてくれる

- 立替払いの返済は月々5,000円から可能で、無利子で分割返済できる

- 生活保護受給者は返済が免除される場合がある

法テラスは、国が設立した法的支援機関で、収入が一定基準以下の方が弁護士費用を立替払いで利用できる窓口です。

弁護士費用の立替制度を利用すると、依頼時に費用を用意できない状態でも、法テラスが弁護士費用を立替えて手続きを開始できます。

立替払いの返済は月々5,000円からの分割払いで、利息は発生しません。

収入や資産が一定基準以下であることが利用条件で、単身世帯の場合は月収182,000円以下(家賃・住宅ローンを除く)が目安です。

費用の支払いが難しい状況でも手続きを始めたい方は、法テラスの審査基準を確認したうえで、最寄りの法テラス窓口または提携弁護士に相談してください。

| 機関種別 | 公的法律支援機関(国設立) |

|---|---|

| 対応手続き | 任意整理・個人再生・自己破産など法律相談全般 |

| 相談料 | 無料(所定条件を満たす場合・同一相談3回まで) |

| 弁護士費用立替 | 対応可(民事法律扶助制度) |

| 立替後の返済 | 月々5,000円〜10,000円(分割払い・無利子) |

| 利用条件 | 収入・資産が一定基準以下(単身者:月収約182,000円以下が目安) |

| 生活保護受給者 | 返済免除の場合あり |

| 申込方法 | 電話(0570-078374)・来所・インターネット |

| 対応地域 | 全国(各都道府県に事務所) |

任意整理・個人再生・自己破産の違いと自分に合う手続きの選び方

債務整理には複数の手続きがあり、借金の総額・毎月の収入・手元に残せる財産の有無によって、どれが適切かが変わります。

手続きを誤って選ぶと、費用や期間が余分にかかるだけでなく、裁判所に申立てを却下されるリスクもあります。

任意整理・個人再生・自己破産・特定調停それぞれの仕組みと、自分の状況に合った選び方を以下で確認してください。

任意整理は裁判所を使わず利息をカットして毎月の返済額を減らす手続き

任意整理とは、弁護士または司法書士が債権者と直接交渉し、将来発生する利息をカットしたうえで元本を分割払いに組み直す手続きです。

裁判所を介さないため、手続きの開始から解決まで比較的短期間で進められます。

交渉の結果、毎月の返済額が現在より大幅に減るケースが多く、3年から5年の分割払いに変更されるのが一般的です。

- ✅ 裁判所を通さないため手続きが比較的短期間(3〜6か月)

- ✅ 整理する借入先を自分で選べる(保証人付きローンを除外可能)

- ✅ 官報掲載なし・職業制限なし・財産を失うリスクなし

- ❌ 元本は減らない(利息カットのみ)

- ❌ 借金総額が大きすぎると返済が追いつかない場合がある

一方で、元本そのものは減らないという点には注意が必要です。

借金の総額が大きすぎて、利息をゼロにしても毎月の返済が収入に見合わない場合は、任意整理では解決しきれないことがあります。

信用情報機関への登録、いわゆるブラックリストへの登録は避けられませんが、財産を失うリスクがなく、職業制限もないため、生活への影響が最も小さい手続きです。

個人再生は裁判所を通じて借金を最大5分の1まで圧縮できる手続き

個人再生とは、裁判所に申立てを行い、借金総額を最大5分の1まで圧縮したうえで、残額を原則3年で返済する手続きです。

任意整理と異なり元本自体を大幅に減らせるため、借金の総額が大きく、任意整理では返済が追いつかない方に向いています。

住宅ローンが残っている場合は、住宅ローン特則という制度を利用することで、自宅を手放さずに手続きを進められます。

手続きの複雑さから、弁護士費用は任意整理より高くなる傾向があります。

また、裁判所への申立てから認可まで通常6か月から1年程度かかるため、解決までの期間が長くなる点も把握しておく必要があります。

自己破産は返済不能と認められた場合に借金の支払い義務が免除される手続き

自己破産とは、裁判所に申立てを行い、免責許可決定を受けることで借金の支払い義務が全額免除される手続きです。

収入が著しく少なく、どの手続きを使っても返済の見通しが立たない場合に選択される最終手段です。

免責が認められると、税金・養育費・罰金を除くほぼすべての債務の支払い義務がなくなります。

一方で、一定額以上の財産は処分の対象となります。

具体的には、99万円を超える現金や、20万円以上の価値がある資産は原則として換価されます。

免責不許可事由、つまり申立てが認められない事情として、ギャンブルや浪費による借金・財産の隠匿・虚偽の申告などが挙げられます。

ただし、免責不許可事由に該当する場合でも、裁判所の裁量によって免責が認められる裁量免責という制度があるため、諦める前に弁護士に相談することが先決です。

特定調停は裁判所が仲介して債権者と返済条件を交渉する低費用の手続き

特定調停とは、簡易裁判所の調停委員が仲介役となり、債権者との返済条件の交渉を進める手続きです。

弁護士や司法書士に依頼せず本人が申立てを行えるため、手続き費用が数千円程度に抑えられる点が最大の特徴です。

ただし、手続きを自分で進める必要があるため、書類の準備や裁判所とのやり取りをすべて自力で行わなければなりません。

また、調停が成立するには債権者の同意が必要であり、債権者が拒否した場合は合意に至らず手続きが不成立となることがあります。

費用を極力抑えたい方や、借入先が少なく交渉の見通しが立てやすい方には選択肢になりますが、複数の債権者がいる場合や、書類作成に不安がある場合は弁護士・司法書士への依頼を検討したほうが確実です。

借金総額・収入・財産の有無で自分に合う手続きが絞り込める

手続き選びの出発点は、借金の総額・毎月の手取り収入・財産の有無という3つの軸です。

借金総額が100万円以下で、利息をゼロにすれば3年から5年で返済できる見込みがある場合は、任意整理が現実的な選択肢です。

借金総額が500万円超で、毎月一定の収入はあるものの任意整理では返済が追いつかない場合は、個人再生を検討する段階です。

収入がほとんどなく、どの手続きを使っても返済の見通しが立たない場合は、自己破産が解決の手段となります。

| 状況の目安 | 適した手続き |

|---|---|

| 借金100万円以下・利息ゼロで3〜5年返済できる見込みあり | 任意整理 |

| 借金500万円超・毎月収入あり・自宅を残したい | 個人再生(住宅ローン特則) |

| 収入がほとんどなく返済の見通しが立たない | 自己破産 |

| 借入先が少なく費用を極力抑えたい | 特定調停 |

費用を最小限に抑えたい場合は特定調停という選択肢もありますが、手続きの手間と成立の不確実性を踏まえると、活用できる場面は限られます。

なお、弁護士または司法書士に依頼した時点で受任通知が債権者に送付され、督促は法律上停止します。

手続きの種類が決まっていない段階でも相談は可能なため、どの手続きが自分に合うかの判断自体を専門家に委ねることができます。

債務整理の費用相場と着手金無料・分割払いの仕組み

債務整理にかかる費用は、手続きの種類と依頼する事務所によって大きく異なります。

任意整理であれば1社あたり数万円から始められる一方、個人再生や自己破産では裁判所費用も含めると数十万円規模になるケースが一般的です。

ただし、着手金無料や分割払い対応の事務所が増えており、手元に資金がない状態でも依頼に踏み出せる環境は整っています。

費用の全体像を把握したうえで、自分の状況に合った支払い方法を選ぶことが、相談への第一歩となります。

任意整理は1社あたり2万〜5万円が費用の目安で複数社でも分割払い可能

任意整理の費用は、1社あたり着手金と報酬金を合わせて2万〜5万円程度が相場です。

着手金は依頼時に支払う費用で、報酬金は和解が成立した後に発生する成功報酬にあたります。

例えば、3社に対して任意整理を行う場合、費用の合計は6万〜15万円程度になる計算です。

複数社への依頼であっても、多くの事務所では着手金を月々数千円から数万円に分割して支払える仕組みを設けています。

| 依頼社数 | 費用の目安(着手金+報酬金) |

|---|---|

| 1社 | 2万〜5万円程度 |

| 3社 | 6万〜15万円程度 |

| 5社 | 10万〜25万円程度 |

毎月の返済に追われている状況でも、分割払いを利用すれば依頼時に大きな出費が生じないため、資金的な余裕がない方でも手続きを進めやすくなっています。

また、任意整理は裁判所を通さない手続きのため、個人再生や自己破産と比べて費用全体が抑えられる点も特徴です。

依頼する社数や事務所によって費用は変わるため、相談時に見積もりを明示してもらえるかどうかも確認しておきましょう。

個人再生と自己破産は着手金と報酬金を合わせて30万〜60万円程度かかる

個人再生と自己破産は、裁判所を通じて行う手続きのため、弁護士費用に加えて申立費用が別途発生します。

弁護士費用の相場は、個人再生で30万〜50万円、自己破産で20万〜50万円程度が目安です。

これに裁判所への予納金が加わり、個人再生では20万〜25万円程度、自己破産では同時廃止事件であれば1万〜2万円、管財事件になると20万〜50万円程度が必要になります。

| 手続き | 弁護士費用の目安 | 裁判所予納金の目安 |

|---|---|---|

| 個人再生 | 30万〜50万円 | 20万〜25万円 |

| 自己破産(同時廃止) | 20万〜50万円 | 1万〜2万円 |

| 自己破産(管財事件) | 20万〜50万円 |

費用の総額が大きくなる分、ほとんどの事務所では分割払いに対応しており、着手金を月々数万円ずつ積み立てながら申立てに向けて準備を進める流れが一般的です。

個人再生や自己破産を検討している場合は、相談時に費用の内訳と支払いスケジュールを書面で確認することをおすすめします。

着手金無料の事務所は回収金や報酬金で費用を後払いする仕組みが多い

着手金無料をうたう事務所では、依頼時に初期費用を支払わずに手続きを始められます。

ただし、費用が完全にかからないわけではなく、和解成立後の報酬金や、過払い金請求で回収した金額の一定割合を成功報酬として支払う仕組みが一般的です。

過払い金請求の場合、回収額の20〜25%程度を報酬金として差し引かれるケースが多く、手元に戻る金額はその分少なくなります。

任意整理における着手金無料の場合も、和解後に報酬金が発生するため、最終的な費用総額は着手金ありの事務所と大きく変わらないことがあります。

- 報酬金の計算方法(回収額の何%か)が明示されているか

- 費用の上限が設定されているか

- 着手金無料でも実費(郵便代・裁判所費用)が別途発生しないか

- 総額ベースで他の事務所と比較したか

着手金無料の仕組みは、手元に資金がない状態でも手続きを開始できるという点で有効な選択肢です。

総額ベースで他の事務所と比較することが、適切な事務所選びにつながります。

費用が払えない場合は法テラスの立替制度を利用して月々1万円から返済できる

法テラスとは、国が設立した法的支援機関で、収入や資産が一定基準を下回る方を対象に弁護士費用を立て替える制度を設けています。

立替制度を利用すると、弁護士費用を法テラスが一時的に負担し、依頼者は月々1万円程度から分割で返済していく仕組みです。

返済総額は事案によって異なりますが、債務整理の場合は10万〜30万円程度が立替の対象となるケースが多く、無理のない返済計画を組みやすくなっています。

利用するには収入や資産が法テラスの定める基準を満たす必要があり、単身者であれば月収が約18万2,000円以下であることが目安の一つです。

注釈

※収入基準は家族構成や居住地域によって異なります。詳細は法テラスの公式サイトまたは電話相談窓口で確認してください。

法テラスに対応している事務所は限られるため、相談先を選ぶ際に法テラスの利用可否を事前に確認しておくことが必要です。

費用の工面が難しい状況であっても、法テラスの立替制度を活用することで、弁護士への依頼を現実的な選択肢として検討できます。

督促が今すぐ止まる仕組みと手続き中の生活への影響

弁護士または司法書士に依頼した時点で、債権者からの督促は法律上停止します。

ただし、手続き中は信用情報に影響が生じるため、クレジットカードの利用や新規ローンの審査に制限がかかります。

手続きの種類によっては、職業・資格への一時的な制限や、保証人・家族名義の財産への影響も発生します。

依頼前に生活面での変化を把握しておくことで、手続き後の見通しを立てやすくなります。

受任通知を送付した時点で債権者からの督促・取り立てが法律上停止する

弁護士または司法書士が債権者に受任通知を送付した時点で、督促・取り立ては法律上停止します。

この仕組みは、貸金業法21条に基づくものです。

受任通知を受け取った貸金業者は、その後に債務者本人へ直接連絡を取ることが法律上禁じられます。

毎朝の督促電話や自宅への訪問が止まるのは、弁護士・司法書士に依頼した当日から数日以内が一般的です。

受任通知の送付は、依頼者が書類に署名・押印し、事務所が内容を確認したうえで各債権者へ郵送する流れで進みます。

- 依頼当日〜数日以内:事務所が全債権者へ受任通知を一括送付

- 通知到達後:貸金業法により債権者の本人への直接督促が法律上禁止

- 以降:事務所が交渉窓口となり、依頼者は直接やり取り不要

複数の債権者がいる場合でも、すべての債権者に対して一括で通知を送るため、個別に連絡する手間はかかりません。

ただし、受任通知はあくまで督促を止める手続きであり、借金そのものが消えるわけではありません。

その後の手続き(任意整理・個人再生・自己破産)を通じて、返済額の減額や免除を進めることになります。

手続き期間中はクレジットカードの利用停止と新規ローン審査の通過が難しくなる

債務整理の手続きを開始すると、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に事故情報が登録されます。

この登録は一般的にブラックリストと呼ばれ、手続きの種類によって登録期間が異なります。

任意整理・個人再生では完済から5年程度、自己破産では免責決定から5〜10年程度が目安です。

| 手続き | 信用情報の登録期間の目安 |

|---|---|

| 任意整理 | 完済から5年程度 |

| 個人再生 | 完済から5年程度 |

| 自己破産 | 免責決定から5〜10年程度 |

登録期間中は、保有しているクレジットカードが順次利用停止となり、新規のカード発行やローン審査も通過が難しくなります。

一方で、登録期間が経過すれば信用情報はリセットされ、その後は通常どおりカードやローンの申込が可能になります。

手続き中の生活費の支払いについては、デビットカードや電子マネーのチャージ式サービスが代替手段として利用できます。

自己破産では一部の職業・資格に就業制限が生じる期間が発生する

自己破産の手続き中(免責決定が出るまでの期間)は、特定の職業・資格について就業制限が生じます。

具体的には、弁護士・司法書士・税理士・宅地建物取引士・警備員・保険外交員などが対象です。

これらの職業に現在就いている場合、免責決定が出るまでの数か月間は業務を行えなくなります。

- 弁護士・司法書士・税理士・公認会計士

- 宅地建物取引士・不動産鑑定士

- 警備員・保険外交員

- 後見人・保佐人・補助人

※免責決定が確定すれば就業制限は解除されます。一般の会社員・公務員・パート・アルバイトは対象外です。

免責決定が確定すれば就業制限は解除され、資格の再取得や業務への復帰が可能になります。

なお、会社員・公務員・パート・アルバイトといった一般的な雇用形態では、自己破産を理由に解雇することは法律上認められていません。

自己破産が職場に通知されることも原則としてなく、勤務先に知られるリスクは低いと考えられます。

就業制限の対象かどうかは職種によって細かく異なるため、自分の職業が該当するかどうかは、相談時に事務所へ直接確認することをおすすめします。

家族名義の財産や保証人への影響は手続きの種類によって大きく異なる

債務整理は原則として本人の借金のみを対象とするため、家族名義の財産が手続きに巻き込まれることは基本的にありません。

ただし、自己破産では同居家族の財産についても一定の調査が行われます。

家族名義であっても、実質的に破産者の財産とみなせる場合(例:破産者が購入費用を出した家族名義の不動産など)は、財産として扱われる可能性があります。

保証人への影響は、任意整理・個人再生・自己破産で大きく異なります。

任意整理は交渉する債権者を選べるため、保証人がついている借金を対象から外すことで、保証人への請求を回避できます。

- 任意整理:対象債権者を選べるため、保証人付きの借金を除外して保証人への請求を回避できる

- 個人再生:原則すべての借金が対象→保証人に一括請求が届く

- 自己破産:原則すべての借金が対象→保証人に一括請求が届く

一方、個人再生・自己破産では原則としてすべての借金が対象となるため、保証人がいる場合は保証人に対して一括請求が届きます。

家族への影響を最小限に抑えたい場合は、手続きの選択段階から弁護士に状況を詳しく伝え、影響範囲を事前に確認することが重要です。

債務整理で失敗しないための注意点と悪質業者の見分け方

債務整理を依頼する際、事務所選びを誤ると借金問題が解決しないどころか、費用だけを失う結果になるケースがあります。

無資格業者への依頼・着手金の返金不可・費用の不透明さという3つのリスクを事前に把握しておくことで、悪質な業者を見分けられます。

また、過去に高金利で借入をしていた場合は、過払い金が発生している可能性があり、確認しておくことで返金を受けられるケースもあります。

非弁行為を行う無資格業者への依頼は法律上無効になるリスクがある

弁護士または司法書士の資格を持たない業者が、報酬を得る目的で債務整理の交渉を行うことは非弁行為にあたり、弁護士法72条で禁止されています。

非弁行為は、法律事務を業として行う資格のない者が、依頼者に代わって債権者との交渉や書類作成を請け負う行為を指します。

無資格業者に依頼した場合、交渉結果が法律上無効とみなされる可能性があり、支払った費用も返金されないまま問題が解決しないという最悪の事態につながります。

- 弁護士:日本弁護士連合会(https://www.nichibenren.or.jp/)で登録番号を検索

- 司法書士:日本司法書士会連合会(https://www.shiho-shoshi.or.jp/)で登録番号を検索

- ウェブサイト・名刺に登録番号の記載がない場合は依頼を避ける

見分け方としては、事務所のウェブサイトや名刺に登録番号が明記されているかを確認することが出発点です。

弁護士であれば日本弁護士連合会、司法書士であれば日本司法書士会連合会の公式サイトで登録の有無を検索できます。

「債務整理専門」「借金解決サポート」といった名称を使っていても、資格者の登録番号が確認できない場合は依頼を避けてください。

途中解約時に着手金が返金されないケースは契約前の確認が不可欠

着手金とは、依頼を受けた時点で発生する報酬の一部であり、多くの事務所では途中解約をしても返金されない仕組みになっています。

着手金の返金条件は事務所ごとに異なるため、契約書に解約時の返金規定が明記されているかどうかを署名前に必ず確認する必要があります。

特に注意が必要なのは、依頼後に「やはり別の事務所に変えたい」と思ったときです。

すでに支払った着手金が戻らないまま、新たな事務所への着手金も必要になるため、二重に費用がかかる状況が生じます。

事前に複数の事務所で無料相談を利用し、費用の内訳・解約条件・返金の有無を比較してから依頼先を決めることが、こうしたリスクを避ける現実的な方法です。

費用の内訳を書面で明示しない事務所は依頼後にトラブルになりやすい

弁護士費用や司法書士費用は、着手金・基本報酬・成功報酬・実費(裁判所費用・郵便代など)に分かれており、それぞれの金額が契約書に明記されていることが最低限の条件です。

口頭での説明だけで書面を交付しない事務所、または「費用は状況によって変わる」と曖昧な回答をする事務所は、依頼後に追加費用を請求されるトラブルに発展しやすい傾向があります。

費用の確認ポイントは3点です。

まず、着手金・報酬・実費が個別に金額で記載されているかどうかです。

- 着手金・報酬金・実費が個別に金額で記載されているか

- 費用が「1社あたり」なのか「全体」なのかが明確か

- 分割払いの場合は総額・月額・支払い期間が明示されているか

次に、債権者1社あたりの費用なのか、全体の費用なのかが明確かどうかです。

最後に、分割払いの場合は総額・月額・支払い期間が明示されているかどうかです。

この3点が書面で確認できない場合、依頼後に「聞いていた金額と違う」というトラブルが起きるリスクが高まります。

過払い金が発生しているかどうかは借入期間と金利の確認で判断できる

過払い金とは、利息制限法の上限金利を超えて支払った利息の返還請求権のことです。

2010年6月以前に消費者金融やクレジットカードのキャッシングを利用していた場合、当時の金利が年15〜20%の上限を超えていたケースがあり、払いすぎた利息を取り戻せる可能性があります。

過払い金が発生しているかどうかの目安は、借入期間と当時の金利の2点で判断できます。

借入期間が5年以上で、かつ当時の適用金利が年18〜29.2%程度であれば、過払い金が発生している可能性が高いと言えます。

- 2010年6月以前から消費者金融・クレジットカードのキャッシングを利用していた

- 借入期間が5年以上

- 当時の適用金利が年18〜29.2%程度だった

- 最後の取引から10年以内(消滅時効前)

ただし、過払い金の請求権には消滅時効があり、最後の取引から10年が経過すると権利が消滅します。

過払い金が確認された場合、その金額を借金の返済に充当したり、残債がなければ現金で返還を受けたりすることが可能です。

債務整理の相談時に借入履歴を持参すると、過払い金の有無をあわせて確認してもらえます。

債務整理の相談から解決までの流れ

債務整理は、相談から解決まで手続きの種類によって数か月から1年以上かかる場合があります。

流れを事前に把握しておくことで、手続き中の不安を減らし、生活設計を立てやすくなります。

無料相談で方針を決め、受任通知の発送で督促を止め、交渉・申立てを経て手続きが完了するという大きな流れは、どの手続きでも共通しています。

ただし、完了後も信用情報への登録が一定期間残るため、その影響についても事前に理解しておく必要があります。

無料相談で借金総額・収入・財産の状況を整理して手続きの方針を決める

無料相談では、借金の総額・毎月の収入・手元に残せる財産の有無という3つの情報をもとに、どの手続きが適切かを弁護士または司法書士が判断します。

相談前に準備しておくと話がスムーズに進む書類は、借入先ごとの残高明細・直近の給与明細・預金通帳の写しです。

これらが手元にない場合でも、おおよその金額を伝えるだけで方針の目安を示してもらえる事務所がほとんどです。

相談の場では、各手続きにかかる費用・期間・生活への影響についても説明を受けられます。

借入先ごとの残高明細・直近の給与明細・預金通帳の写しを用意する。手元にない場合はおおよその金額でも可。

弁護士または司法書士に借金総額・収入・財産の状況を伝え、適切な手続きの方針を確認する。

各手続きにかかる費用・解決までの期間・生活への影響について説明を受け、依頼先を決定する。

任意整理で対応できる借金額かどうか、個人再生の申立て要件を満たしているか、自己破産が必要な状況かどうかは、この段階で大まかに絞り込まれます。

相談は無料で受け付けている事務所が多く、複数の事務所に相談して比較することも問題ありません。

受任後に事務所が受任通知を発送して督促が止まり交渉が始まる

依頼先の事務所と正式に契約(受任)が成立すると、事務所は速やかに各債権者へ受任通知を発送します。

受任通知とは、弁護士または司法書士が債務者の代理人として手続きを引き受けたことを債権者に知らせる書面のことです。

貸金業法および弁護士法の規定により、受任通知を受け取った債権者は債務者本人への直接の督促を行えなくなります。

つまり、受任通知が届いた時点から、電話や郵便による督促は法律上停止します。

受任通知の発送後は、事務所が債権者との交渉窓口となり、債務者本人が直接やり取りをする必要はなくなります。

任意整理の場合はこの段階から各債権者との利息カット・返済額の交渉が始まり、個人再生・自己破産の場合は裁判所への申立て準備が並行して進みます。

任意整理は和解成立まで3〜6か月、個人再生・自己破産は6〜12か月が目安

手続きの種類によって、受任から解決までにかかる期間は大きく異なります。

任意整理は裁判所を介さず債権者と直接交渉するため、和解成立まで3〜6か月程度が一般的な目安です。

ただし、債権者の数が多い場合や交渉が難航した場合は、6か月を超えることもあります。

個人再生は、裁判所への申立てから再生計画の認可まで6〜12か月程度かかります。

- 任意整理:和解成立まで3〜6か月(債権者数が多い場合は6か月超も)

- 個人再生:申立てから認可まで6〜12か月

- 自己破産(同時廃止):6〜12か月

- 自己破産(管財事件):1年以上かかるケースあり

申立て後に裁判所が選任する個人再生委員との面談や、債権者による異議申立て期間が設けられているため、任意整理より時間を要します。

自己破産も同様に6〜12か月が目安ですが、財産の換価・配当が必要な管財事件に該当する場合は1年以上かかるケースがあります。

手続き期間中の生活費については、毎月の返済が止まる分を充てられるケースが多く、事務所に相談しながら生活設計を立てることが現実的な対応です。

手続き完了後は信用情報機関への登録が5〜10年間残り新規借入が制限される

債務整理の手続きが完了すると、信用情報機関に事故情報として登録されます。

この登録は一般的に事故情報と呼ばれ、任意整理・個人再生では完済から5年程度、自己破産では手続き完了から5〜10年程度が登録期間の目安です。

登録期間中は、クレジットカードの新規発行・住宅ローンや自動車ローンの審査・携帯電話の分割購入といった与信審査が通りにくくなります。

ただし、登録期間が経過すれば情報は削除され、その後は通常どおり審査を受けられるようになります。

また、信用情報への登録と戸籍・住民票は別の情報管理系統であるため、債務整理の事実が公的な記録として近隣や職場に知られることはありません。

登録期間中の生活への影響を最小限に抑えるためには、デビットカードや電子マネーを活用するといった対応が現実的です。

債務整理に関するよくある質問

債務整理を検討する際、手続きの影響範囲や費用、依頼先の選び方について疑問を持つ方は多くいます。

特に「家族にバレないか」「いくらから相談できるか」といった不安は、相談に踏み出す前に解消しておきたい点です。

以下では、相談前によく寄せられる5つの質問に対して、制度の事実をもとに回答します。

Q. 債務整理すると家族や職場にバレますか?

手続きの種類によって、家族や職場に知られるリスクの大きさは異なります。

任意整理は裁判所を通さない手続きのため、官報への掲載がなく、職場への通知も発生しません。

一方、個人再生と自己破産は裁判所を通す手続きであり、官報に氏名と住所が掲載されます。

ただし、官報を日常的に確認している一般の方はほとんどいないため、掲載されたことが直接バレる可能性は低いのが実情です。

家族への影響については、本人名義の財産や契約が対象となるため、家族名義の財産は原則として手続きの対象外です。

ただし、家族が保証人になっている借金を整理する場合は、保証人である家族に請求が移る点には注意が必要です。

職場については、弁護士や司法書士が職場に連絡を取ることは原則としてなく、給与差押えが行われていた場合にその解除手続きが発生する程度です。

Q. 借金がいくらからでも債務整理できますか?

債務整理に法律上の借金額の下限は設けられていません。

ただし、手続きにかかる費用と、整理によって減額・免除される金額のバランスを考えると、実務上は一定の目安があります。

任意整理の場合、1社あたりの費用が数万円かかるため、残債が少額であれば費用倒れになるケースがあります。

個人再生や自己破産については、裁判所費用や弁護士費用を合わせると数十万円規模になるため、借金総額が少ない場合は任意整理や特定調停で対応できるケースが多いです。

一般的な目安として、任意整理は借金総額が100万円以上の場合に費用対効果が出やすく、個人再生は300万円以上、自己破産は返済の見込みが立たない状況で検討されることが多いです。

自分の状況に合った手続きは、無料相談の場で専門家に判断してもらうのが確実です。

Q. 弁護士と司法書士のどちらに依頼すればよいですか?

依頼する手続きの種類と、借金の総額によって適切な依頼先が変わります。

司法書士は、1社あたりの借金額が140万円以下の案件であれば、任意整理の交渉を代理人として行えます。

一方、140万円を超える案件や、個人再生・自己破産のように裁判所での手続きが必要な場合は、弁護士への依頼が必要です。

費用面では、司法書士のほうが弁護士より報酬が低めに設定されているケースが多く、任意整理の件数が多い場合は費用の差が大きくなることがあります。

ただし、手続きが複雑になる可能性がある案件や、債権者との交渉が難航しそうな状況では、対応範囲の広い弁護士に依頼するほうが安心です。

まずは自分の借金総額と手続きの方向性を整理したうえで、対応範囲を確認しながら依頼先を選んでください。

Q. 過払い金請求と債務整理は同時にできますか?

過払い金請求と債務整理は、同時に進めることが可能です。

過払い金とは、利息制限法の上限を超えて支払ってきた利息の返還請求権のことで、主に2010年以前から消費者金融やクレジットカードのキャッシングを利用していた方に発生します。

過払い金が発生している場合、その金額を借金の残債に充当することで、実質的な返済総額を減らせます。

充当後も借金が残る場合は任意整理や個人再生に移行し、過払い金が残債を上回る場合は返金を受けたうえで借金がゼロになるケースもあります。

弁護士や司法書士に依頼すると、過払い金の有無を調査したうえで、債務整理と合わせて一括して対応してもらえます。

2010年以前から高金利での借入が続いていた方は、相談時に必ず過払い金の調査を依頼してください。

Q. 債務整理後にクレジットカードや住宅ローンは使えますか?

債務整理を行うと、信用情報機関に事故情報として登録され、一定期間は新規のクレジットカード作成や各種ローンの審査が通らなくなります。

この状態を一般にブラックリストと呼びますが、正確には信用情報機関(CIC・JICC・KSC)に返済事故の記録が残っている状態を指します。

登録期間は手続きの種類によって異なり、任意整理は完済から5年程度、個人再生・自己破産は手続き完了から5〜10年程度が目安です。

登録期間が経過すれば、信用情報はリセットされ、クレジットカードや住宅ローンの審査を受けられる状態に戻ります。

住宅ローンについては、登録期間終了後に新規で申込むことは可能ですが、審査の通過可否は収入や勤続年数など他の条件にも左右されます。

手続き中の生活費の支払いについては、デビットカードや電子マネーを活用することで、クレジットカードなしでも日常生活を送ることは十分に可能です。

まとめ:債務整理は事務所選びが解決の鍵!まず無料相談で状況を整理しよう

債務整理は、費用の透明性・解決実績・相談のしやすさ・対応できる手続きの範囲という4つの基準で事務所を選ぶことが、問題解決への最短ルートです。

手続きの種類は借金の総額・毎月の収入・手元に残せる財産の有無によって変わりますが、どの手続きでも弁護士または司法書士に依頼した時点で督促は法律上停止します。

費用面では、着手金無料や分割払い対応の事務所が増えており、手元に資金がない状態でも依頼に踏み出せる環境は整っています。

悩みを長期間放置するほど、利息が膨らみ選択できる手続きの幅が狭まります。

まずは無料相談を利用して、自分の借金総額・収入・財産の状況を専門家に伝え、どの手続きが適切かを確認することから始めてください。

【運営会社】サステナブル・ラボ株式会社

サステナブル・ラボ株式会社です。

データや社会課題に向き合う企業の視点から、カードローン・キャッシング・お借入れに関する基礎知識や注意点をわかりやすく解説しています。

お金に関する役立つ情報を、中立かつ公平に発信することを心がけています。