※当サイトには広告が含まれます。

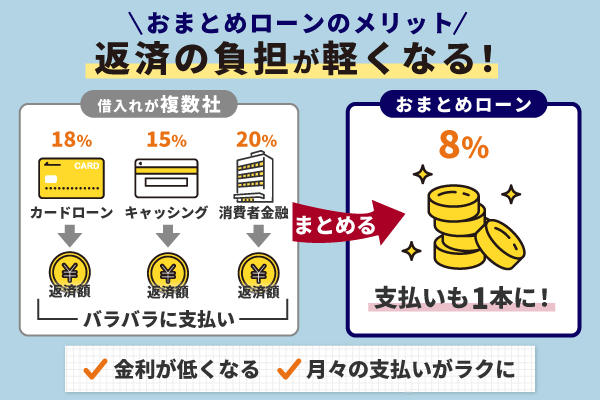

複数のローンを利用していると、以下のような問題が生じます。

- 借入先ごとの返済が面倒

- 返済日がバラバラで管理が大変

- 元金がなかなか減らない

複数のローンを利用していると、借入先ごとに返済日や返済方法が異なるため、返済手続きが複雑になりやすい傾向があります。

さらに最低返済額で返済していると利息が膨らみ返済が長期化しやすいです。

そんな方は、借入を一本化して手間や負担を省けるおまとめローンを選択肢の一つとして検討するとよいでしょう。

おまとめローンは総量規制の例外として認められた救済措置です。

金利が数%下がるだけで、最終的な利息総額は劇的に変わります。

返済管理の複雑さを解消し生活再建を目指すなら、専門家の視点からも極めて合理的な選択と言えます。

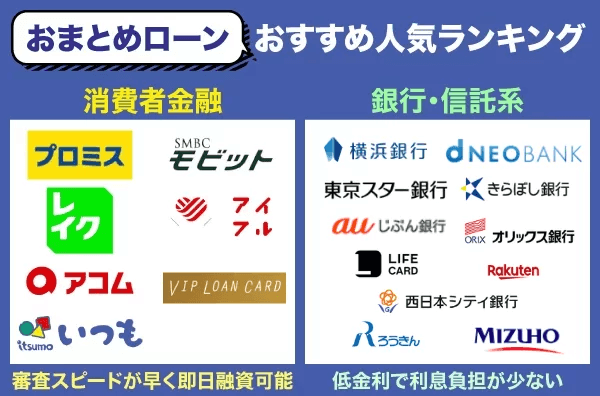

おまとめローンには、大きく分けて「消費者金融系おまとめローン」 と「銀行・信託系おまとめローン」 の2種類があります。

| 項目 | 消費者金融系 おまとめローン | 銀行・信託系 おまとめローン |

|---|---|---|

| 金利水準 | やや高め (年3.0〜18.0%前後) | 低め (年1.5〜14.0%前後) |

| 審査スピード | 最短即日〜数日 | 数日〜1週間以上 |

| 利用しやすさ | Web完結・来店不要が多い | 書類提出が多い傾向 |

| 向いている人 | 急ぎで一本化したい 借入件数が多い | 金利を下げたい 返済期間を長くしたい |

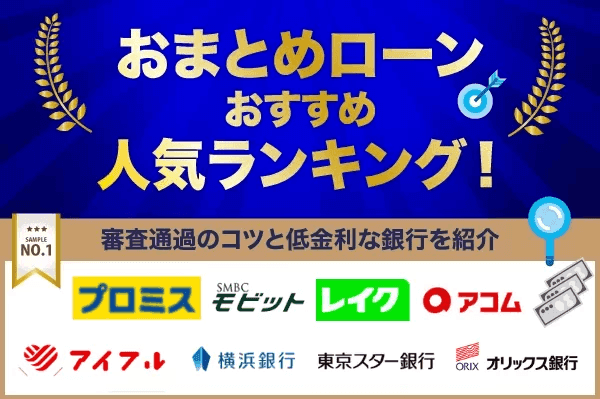

以下は「消費者金融」と「銀行・信託系」おすすめのおまとめローンランキングになります。

本記事では急いで複数の借り入れをまとめたい方向けの消費者金融から、低金利重視の銀行系まで本当におすすめできるおまとめローンを厳選して紹介します。

あわせて、審査に通りやすくするコツやメリットだけでなくデメリットについても解説します。

返済負担を減らし借金完済を目指して、まずはご自身の状況に最適な解決策を見つけることから始めましょう。

当サイトのコンテンツ制作に関して

当メディアの金融領域に関するコンテンツは、以下のコンテンツポリシーに基づき作成されています。

また、当メディアで紹介する貸金業者・金融サービスは、金融庁や都道府県に登録された、以下の名簿に記載のある正規の業者のみが対象です。

当サイトに掲載中の金融に関する情報は、定期的に内容を見直し常に最新情報を反映し公開しています。

【消費者金融】審査スピードと柔軟性が魅力!おすすめおまとめローン7選

消費者金融のおまとめローンは、銀行に比べて「融資までのスピード」と「審査の柔軟性」に優れているのが最大の特徴です。

最短即日で融資可能なサービスも多く、今すぐ複数の返済をまとめたい人におすすめです。

金利面では銀行に劣る傾向がありますが、審査通過の可能性を広げたい方や、とにかく早く現状を変えたい方には最適な選択肢と言えるでしょう。

- できるだけ早く、複数の借入を一本化したい

- 借入件数が多く、銀行の審査に通るか不安がある

- 借入額は中小規模で、まず返済状況を立て直したい

以下では、特におすすめできる消費者金融のおまとめローンを厳選して紹介します。

| 商標名 | 特徴 | 金利(実質年率) | 限度額 | 融資スピード | 対象ローン |

|---|---|---|---|---|---|

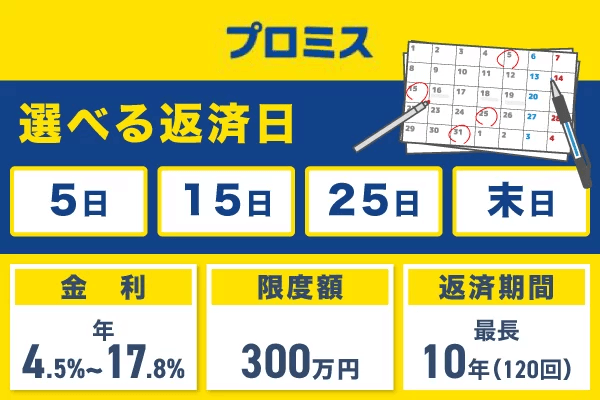

| プロミスの おまとめローン  詳細はこちら | 最短3分融資※1で急ぎの人におすすめ | 年6.3%~17.8% | 300万円 | 最短3分※1 | 消費者金融 クレジットカード |

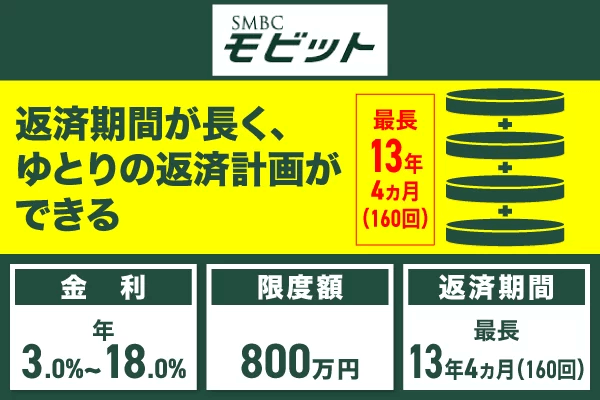

| SMBCモビットの おまとめローン  詳細はこちら 詳細はこちら | 返済期間が最長13年超 | 年3.0%~18.0% | 800万円 | 最短15分※1 | 消費者金融 銀行カードローン クレジットカード |

| アイフルの 「おまとめMAX」 「かりかえMAX」  詳細はこちら 詳細はこちら | 銀行ローンやリボ払いも一本化可能 | 年3.0%~18.5% | 800万円 | 最短18分※1 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

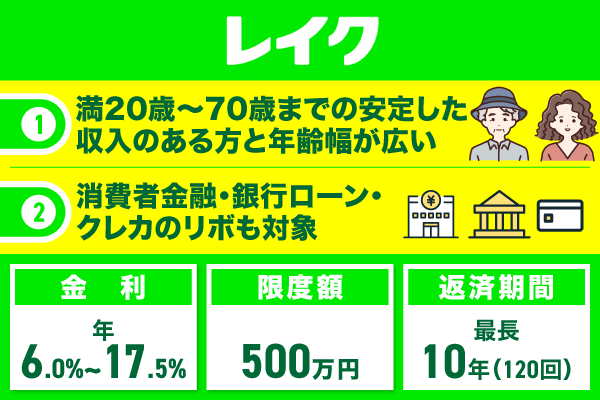

| レイクの 「レイクdeおまとめ」  詳細はこちら 詳細はこちら | web完結で申込可能 | 年4.5~18.0%※3 | 500万円 | 最短15分※2 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| アコム 「借換え専用ローン」  詳細はこちら 詳細はこちら | プライバシーに配慮 | 年7.7%~18.0% | 300万円 | 最短20分※1 | 消費者金融 クレジットカード |

| いつもの おまとめローン | LINEでのやりとりも可能 | 年4.8%~18.0% | 500万円 | 最短即日 | 消費者金融 クレジットカード |

| ドコモファイナンスの おまとめローン | 上限金利が低めに設定 | 年3.0%〜14.8% | 800万円 | 最短翌営業日 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

※プロミス、アイフル、アコムの最短時間は通常のフリーキャッシングの場合を含みます。

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

※3:貸付利率はご契約額およびご利用残高に応じて異なります。

プロミスおまとめローン|最短3分融資も可能なので急いでまとめたい方におすすめ

- 融資まで最短3分・即日融資に対応

- 上限300万円まで対応可能

- 大手ならではの安心感とスピーディーな審査

- 銀行カードローンやショッピングリボもまとめたい人

- 300万円超の借り換えを考えている人

プロミスのおまとめローンは、最短3分と融資スピードに定評があり、急いで借り入れを一本化したい方に最適な商品です。

借入を一本化した後の返済は、これまでバラバラだった返済日が月1回になり、毎月の管理にかかる負担が軽減されます。

| 返済日 | 5日、15日、25日、末日から選択可能 |

|---|---|

| 返済方法 | 口座振替、アプリ返済、提携ATMなど |

| 手数料 | 口座振替(自動引落)なら0円 |

さらに、プロミスのスマホアプリを活用すれば、24時間いつでも思い立った時に追加返済ができます。

毎月の返済額を確実に減らしつつ、スピーディーに完済を目指したい方は、まずはプロミスを検討してみてください。

\1秒で借入できるか診断/

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 金利(実質年率) | 6.3%~17.8% |

| 利用限度額 | 最大300万円 |

| 融資時間 | 最短3分※1 |

| 担保・保証人 | 不要 |

| 対象ローン | 消費者金融・クレジットカードなどにおけるお借入(無担保ローン) ※銀行のカードローン・クレジットカードのショッピングなどを除く |

| 毎月の返済額 (※一例) | 実質年率15.00%の場合 ご利用金額 100万円 毎月返済額 3万円 |

| ご返済期間 (ご返済回数) | 最長10年(最大120回) |

SMBCモビットおまとめローン|Tポイントが貯まる・返済期間最長13年超

- 返済でVポイント(旧Tポイント)が貯まる

- 返済期間は最長13年4ヶ月(160回)

- WEB完結なら電話連絡なし・郵送物なし

- 無利息期間を重視したい人

- 一本化できる借入先の広さを優先したい人

SMBCモビットのおまとめローンは、返済しながらVポイント(旧Tポイント)が貯まるというメリットを持っています。

返済期間を最長13年4ヶ月(160回)まで設定できる場合があり、毎月の返済額を無理のない範囲まで抑えやすいのも大きな特徴です。

期間を長くすると利息の支払い総額が増える場合もあるため、「月々を軽くしたいか」「総支払額を抑えたいか」の優先順位に合わせて調整するのが大切です。

\ 10秒で借入できるか診断 /

| 運営会社 | 三井住友カード株式会社 |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 融資時間 | 最短即日※1 |

| 担保・保証人 | 不要 |

| 対象ローン | 消費者金融・クレジットカードなどにおけるお借入(無担保ローン) ※銀行のカードローン・クレジットカードのショッピングなどを除く |

| 毎月の返済額(※一例) | 実質年率14.00%の場合 ご利用金額 120万円 毎月返済額 3万円 |

| ご返済期 (ご返済回数) | 最長160回(13年4ヵ月) |

※1:お申込時間や審査によりご希望に添えない場合がございます。

アイフル「おまとめMAX・かりかえMAX」|銀行ローンやリボ払いも一本化可能

- 銀行ローンやリボ払いも一本化の対象

- 原則として郵送物なしでバレにくい

- 最大800万円まで対応可能

- 対象ローンの広さをそこまで必要としない人

- 商品選びをシンプルに済ませたい人

アイフルのおまとめローンは、消費者金融だけでなく「銀行カードローン」や「クレジットカードのリボ払い」も複数のローンを一本化の対象にできる点が最大のアピールポイントです。

借入目的に合わせて2つのプランが選べるので自分にあった方を選択するようにしましょう。

| おまとめMAX | アイフルの利用したことある方を対象に、返済状況などを踏まえて複数の借入をまとめるプラン |

|---|---|

| 借り換えMAX | アイフルを初めて利用する方でも申し込みやすいよう設計された借り換え専用ローンで、借入条件の見直しが目的のプラン |

複数の種類の借金に悩まされている方は、カバー範囲の広いアイフルで一本化を検討することをおすすめします。

\ 1秒で借入できるか診断 /

| 運営会社 | アイフル株式会社 |

|---|---|

| 金利(実質年率) | 3.0%~17.5% |

| 利用限度額 | 最大800万円 |

| 融資時間 | 最短18分※1 |

| 担保・保証人 | 不要 |

| 対象ローン | 銀行や貸金業者、クレジットカードのショッピング債務等 銀行の消費性ローン債務やショッピングリボ債務 |

| 毎月の返済額(※一例) | 実質年率15.00%の場合 ご利用金額 180万円 毎月返済額 34,000円 |

| ご返済期間 (ご返済回数) | 最長10年(120回) |

レイク「レイク de おまとめ」|Web完結で申し込み可能で誰にもバレずに手続きできる

- Web完結で誰にも会わずに契約可能

- SBI新生銀行グループの信頼感

- 郵送物なしでプライバシーに配慮

- 500万円超の借り換えをしたい人

- 店舗や電話で相談しながら進めたい人

レイクの「レイク de おまとめ」は、誰にも会わずに手続きを完結させたい方に最適な、Web完結型のおまとめローンです。

仕事の休憩時間や深夜の自宅からでも申し込みが可能で、周囲にバレずに手続きを進めることも難しくありません。

また、利用対象は満20歳から70歳までの安定した収入のある方と年齢層の幅が広く、多くの方が検討しやすい柔軟さを備えています。

一本化できる対象も、銀行ローンやクレジットカードのリボ払いまで対応しているため、複数社からの借入を一気に整理することが可能です。

\ Web完結で誰にも会わずに契約 /

| 運営会社 | 新生フィナンシャル株式会社 |

|---|---|

| 金利(実質年率) | 6.0%~17.5% |

| 利用限度額 | 最大500万円 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシング ショッピングリボ払い等によるお借入(無担保ローン) ※住宅ローン・事業性資金は対象外です。 |

| 毎月の返済額(※一例) | 実質年率15.00%の場合 ご利用金額 150万円 毎月返済額 3万円 |

| ご返済期間 (ご返済回数) | 最長10年 ご返済回数 最大120回 |

アコム「借換え専用ローン」|在籍確認の電話一切なしでプライバシーに配慮

- 勤務先への在籍確認電話一切なし

- プライバシー配慮を徹底

- 大手ならではの安心感

- 銀行ローンやショッピング利用分もまとめたい人

- 借換額が300万円を超えそうな人

アコムの「借換え専用ローン」は、職場への電話連絡を避けたい方にとって、おすすめの消費者金融です。

実際に申し込み時に書類提出などで在籍確認を済ませられるケースが多く、電話が必要な場合でも、事前に相談すれば担当者の個人名でかけてくれるなどの配慮があります。

また、返済期日を「35日ごと」に設定できるため、自分の給与日や生活サイクルに合わせて柔軟に返済スケジュールを調整できるため、無理のないペースで完済を目指せます。

ただし、借換え専用ローンは「返済専用」となるため、契約後に新たな借り入れ(追加融資)はできない点には注意が必要です。

\ 電話連絡一切なしで安心 /

| 運営会社 | アコム株式会社 |

|---|---|

| 金利(実質年率) | 7.7%~18.0% |

| 利用限度額 | 最大300万円 |

| 融資時間 | 最短20分※ |

| 担保・保証人 | 不要 |

| 対象ローン | 消費者金融からの借入、クレジットカードでのキャッシング (銀行のカードローン、クレジットカードのショッピング利用は対象外) |

| 毎月の返済額(※一例) | 実質年率15.00%の場合 ご利用金額 120万円 毎月返済額 18,000円 |

| ご返済期間 (ご返済回数) | 最長13年7ヵ月(最大162回) |

いつも「おまとめローン」|LINEでのやり取りも可能で親身な対応が評判

- LINEでの書類提出や相談が可能

- 親身で丁寧な対応に定評あり

- 全国からの申し込みに対応

- クレジットカードや銀行借入もまとめたい人

- LINE対応より条件面を重視したい人

「いつも」のおまとめローンは、電話対応に抵抗がある方でも安心して利用できる、LINEを活用したサポート体制が最大の特徴です。

担当者とのやり取りや書類の提出をLINEで行えるため、普段使い慣れたツールで気軽に相談しながら手続きを進めることができます。

さらに、カードの発行や自宅への郵送物も一切ないため、家族や周囲にバレることなく手続きを進めることが可能です。

高知県に拠点を置く中小消費者金融ですが、全国からの申し込みに対応しており、その親身で丁寧な対応には多くの利用者から定評があります。

\ LINEで気軽に相談・手続き /

| 運営会社 | 株式会社K・ライズホールディングス |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 利用限度額 | 最大500万円 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 対象ローン | 貸金業法に基づく 貸金業者(みなし貸金業者を含む)からの借入債務(銀行・クレジットカードのショッピング等は対象外) |

| 毎月の返済額(※一例) | 実質年率15.00%の場合 ご利用金額 105万円 毎月返済額 26,000円~34,000円~ |

| ご返済期間 (ご返済回数) | 最長5年(最大60回) |

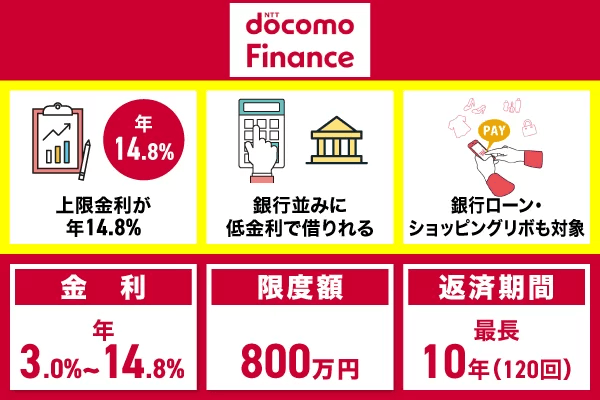

ドコモ・ファイナンスおまとめローン|ショッピングリボも一本化できる柔軟性

- 銀行ローンやショッピングリボも一本化できる柔軟性

- 金利は年3.0%~14.8%と比較的金利

- 郵送物なしで契約まで完結

- 当日中など早めの融資を希望する人

- 高めの利用限度額を求める人

ドコモ・ファイナンスのおまとめローンは、銀行ローンやショッピングリボも一本化できる柔軟性が最大の強みです。

ドコモ・ファイナンスのおまとめローンなら、銀行カードローンやクレジットカードのショッピングリボ払いまで幅広くまとめることが可能です。

金利も年3.0%~14.8%と、一般的な消費者金融の上限金利(18.0%程度)と比較して低く設定されており、返済負担を確実に軽減できる設計と言えるでしょう。

\年3.0%~14.8%と低金利/

| 運営会社 | 株式会社ドコモ・ファイナンス |

|---|---|

| 金利(実質年率) | 3.0%~14.8% |

| 利用限度額 | 最大300万円 |

| 融資時間 | 最短翌日 |

| 担保・保証人 | 不要 |

| 借換対象となるローン | 銀行カードローンやクレジットカードのショッピングリボ払い |

| 毎月の返済額(※一例) | 実質年率13.00%の場合 ご利用金額 170万円 毎月返済額 38,680円 |

| ご返済期間(ご返済回数) | 最長8年1か月(最大96回) |

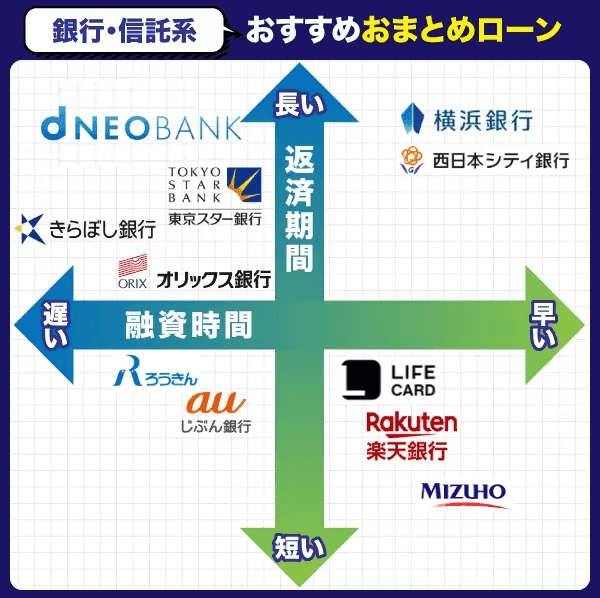

【銀行・信託系】低金利で着実に減らす!おすすめおまとめローン11選

銀行や信託銀行が提供するおまとめローンは、消費者金融に比べて「金利の低さ」が最大の魅力です。

上限金利が年14.5%前後に設定されていることが多く、年18.0%近い借り入れがある場合、乗り換えるだけで利息負担を大幅に軽減できる可能性があります。

審査のハードルはやや高くなりますが、すでに安定した収入があり、時間をかけてでも確実に借金を減らしていきたい方にとっては、おすすめの選択肢と言えるでしょう。

ただ銀行はおまとめローンに対応しているところが少なく、利用できるおまとめローンは限られています。

- 借入総額が大きく、低金利で返済総額を抑えたい

- 収入が安定しており、審査に時間がかかっても問題ない

- 条件が合えば、住宅ローンを含めた一本化も検討したい

低金利を追求するなら銀行一択ですが、審査の厳格さと融資までの時間にゆとりが必要です。

会計士の視点では、目先の金利差だけでなく、保証料の有無や「確実に一本化できる可能性」を含めた総合的なコスト、そして自身の信用状況に合った商品選びが重要となります。

ここでは、おまとめ利用に積極的で、かつ利便性の高い銀行カードローンと信託系おまとめローンを厳選して紹介します。

| 商標名 | 特徴 | 金利(実質年率) | 限度額 | 審査時間 | 対象ローン |

|---|---|---|---|---|---|

横浜銀行カードローン 詳細はこちら | 最短即日融資も可能 | 年1.5~14.6%(変動金利) | 10~1,000万円 (10万円単位) | 最短即日融資 | 銀行カードローン クレジットカード |

| 住信SBIネット銀行 カードローン  詳細はこちら | 所定条件を満たした場合 金利優遇あり※ | 年2.64%~14.94% | 10万円~ 1,000万円 | 数日~ | 消費者金融 銀行カードローン クレジットカード |

| 東京スター銀行 「おまとめローン」  詳細はこちら | リボ払いもまとめて 一本化できる | 9.8%~14.6%※1 (固定金利・保証料込) | 30万円以上1,000万円以下 (1万円単位)※2 | ー | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| きらぼし銀行の おまとめローン  詳細はこちら | パートでもアルバイトでも申し込み可能 | 3.8%~14.95% | 500万円 | 数日~ | 消費者金融 銀行カードローン クレジットカード |

auじぶん銀行カードローン「借り換えコース」 詳細はこちら | 金利優遇でお得 | 0.98%~12.5%※ | 800万円 | 数日~ | 消費者金融 銀行カードローン クレジットカード |

楽天銀行スーパーローン 詳細はこちら | 最短翌日に振込可能 | 1.9%~14.5% | 800万円 | 最短翌日以降 | 消費者金融 銀行カードローン クレジットカード |

| オリックス銀行 カードローン  詳細はこちら | ガン保障特約付きの プランも選べる | 1.7%~14.8% | 800万円 | 数日~ | 消費者金融 銀行カードローン クレジットカード |

| 西日本シティ銀行 NCBおまとめローン  詳細はこちら | 九州の方におすすめ! | 4.90%~15.0% | 500万円 | 1週間程度 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| ろうきん(労働金庫) 詳細はこちら | 営利を目的としないので 超低金利! | 年4.150% | 1,000万円 | 通常1週間 〜10日程度 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| ライフカード おまとめ専用ローン 詳細はこちら | ショッピングリボ払いも一本化対象 | 12.5%~18.0% | 700万円 | 最短7日 | 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

みずほ銀行カードローン 詳細はこちら | メガバンクならではの 安心感で利用しやすい | 2.0%~14.0% | 10-800万円 | 口座ありの場合: 最短お申込当日 | 消費者金融 銀行カードローン クレジットカード |

注釈

※auじぶん銀行:借り換えコース適用時の金利。通常金利は年1.48%~17.5%。

※住信SBIネット銀行:金利優遇条件はこちら

※1当行所定の審査により決定いたします。

※2お申し込み時の借り換え対象ローン残高の範囲内に限ります。

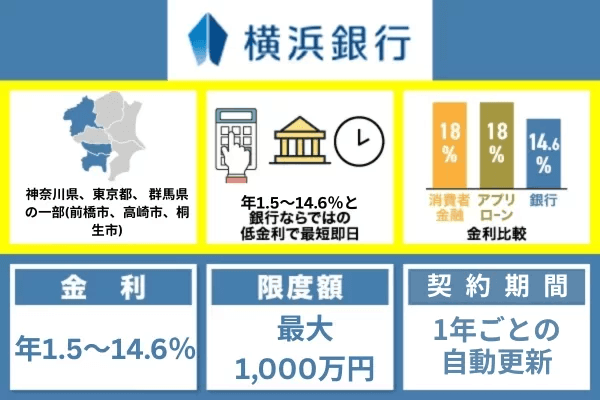

横浜銀行カードローン|最短即日借入も可能で口座なしでもWeb完結

- 銀行カードローンなのに最短即日借入も可能

- おまとめ利用も公式にOK

- 横浜銀行の口座がなくてもWeb完結可能

※ご契約までに口座を開設してください。

- ショッピングリボもまとめたい人

- 対象エリア外に住んでいる人

横浜銀行カードローンでのおまとめは、銀行ならではの安心感と、消費者金融並みのスピードを兼ね備えたハイブリッドな商品です。

おまとめローンとしての利用も公式に認められており、金利は年1.5~14.6%(変動金利)と、借り換えによるメリットを十分に受けられる水準です。

ただし、利用できるのは「神奈川県、東京都、 群馬県の一部(前橋市、高崎市、桐生市)」に居住または勤務している方に限られる点には注意が必要です。

\ 最短即日融資も可能 /

| 運営会社 | 株式会社横浜銀行 |

|---|---|

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

| 借入限度額 | 10~1,000万円(10万円単位) |

| 借入スピード | 最短即日 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 消費者金融・クレジットカードのキャッシング・銀行カードローンなどによるお借入(無担保ローン) ※クレジットカードのショッピング利用分、住宅ローンおよび事業性資金は対象外 |

| 毎月の最低返済額 | 2,000円 |

| 契約期間 | 1年(1年ごとの自動更新) ※満70歳以降はあらたなお借入りれはできません。ご返済のみのお取り引となります。 |

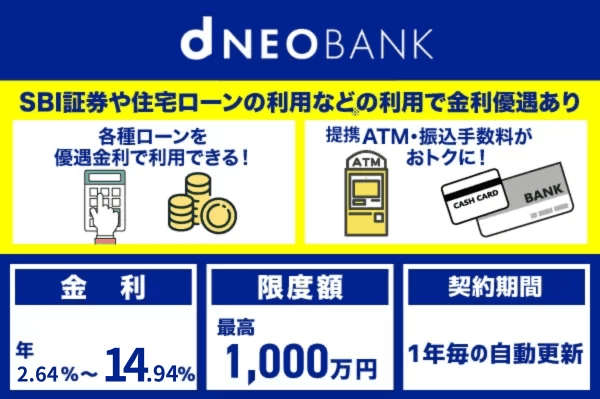

住信SBIネット銀行カードローン|銀行ならではの金利と高限度額が魅力

※金利優遇条件はこちら

- 銀行ならではの金利

- 最大1,000万円の高限度額でおまとめに最適

- SBI証券口座保有などでさらに金利優遇

- 固定金利型を希望する人

- 優遇条件を使えない人

住信SBIネット銀行カードローンは、ネット銀行ならではの魅力的な金利設定で、返済総額を徹底的に抑えたい方に選ばれています。

金利は銀行ならではの年2.64%~14.94%(基準金利)ですが、SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合はさらに金利が優遇されるプログラムも用意されています。※

おまとめローンという商品はないですが、早く完済を目指したい人や、少しでも利息負担を減らしたい人にはおすすめです。

\ 条件達成でさらに金利優遇 /

| 運営会社 | 住信SBIネット銀行株式会社 |

|---|---|

| 金利(実質年率) | 2.64%~14.94※ |

| 利用限度額 | 最大1,000万円 |

| 融資時間 | 数日~(最短即日不可) |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシング等によるお借入(無担保ローン) ※クレジットカードのショッピング利用分、住宅ローン、事業性資金は対象外 |

| 毎月の最低返済額 | 2,000円 |

| ご返済期間 (ご返済回数) | 最長10年(最大120回) |

※金利優遇条件はこちら

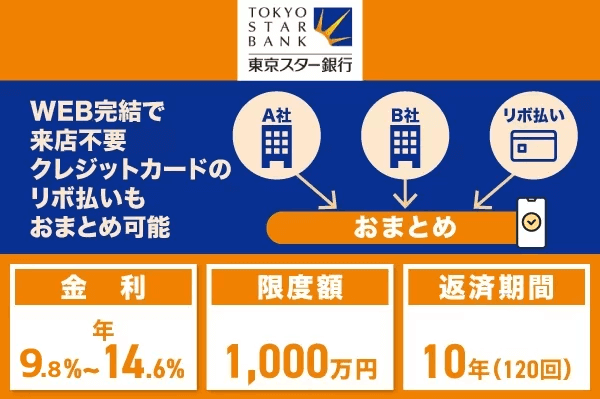

東京スター銀行「おまとめローン」|キャッシングも「リボ払い」もまとめて一本化できる

- 借り換え(おまとめ)専用のローン商品

- リボ払いやキャッシングも一本化対象

- 返済計画が立てやすい固定金利

- 審査時間の目安がはっきりしている商品を選びたい人

- 借り換え後の追加借入も考えている人

東京スター銀行の「おまとめローン」は、「完済」を目的とした借り換え専用のローン商品です。

最大の特徴は、消費者金融や銀行のカードローンだけでなく、クレジットカードのキャッシングや「リボ払い」まで一本化の対象にできる点です。

「完済人(かんさいびと)」という応援コンセプトの通り、着実に残高を減らしていくための仕組みが整っているため、本気で借金生活から抜け出したい方の強力なパートナーとなります。

\ 完済専用の借り換えローン /

| 運営会社 | 株式会社東京スター銀行 |

|---|---|

| 金利(実質年率)※ | 9.8%~14.6%(固定金利・保証料込) |

| 利用限度額※1 | 30万円以上1,000万円以下(1万円単位) |

| 仮審査時間 | 最短2日 |

| 担保・保証人 | 不要 |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシング ショッピングリボ払い等によるお借入(無担保ローン) ※住宅ローン・事業性資金は対象外 |

| 毎月の返済額 (一例) | 実質年率13.00%の場合 ご利用金額 50万円 毎月返済額 7,466円 |

| ご返済期間 (ご返済回数) | 10年(120回) |

※1お申し込み時の借り換え対象ローン残高の範囲内に限ります。

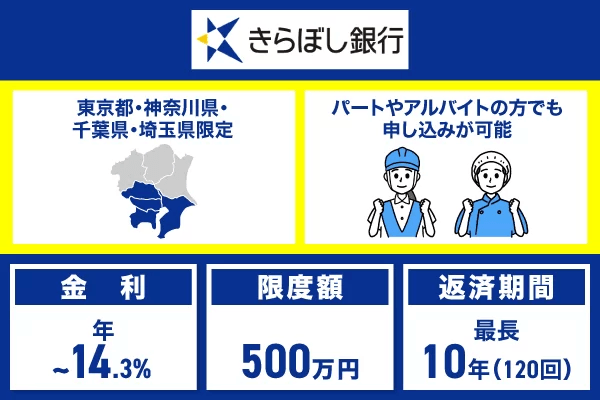

きらぼし銀行「おまとめローン」|パート・アルバイトでも申込可能な間口の広さ

- パート・アルバイトの方も申込可能

- 給与所得者なら勤続年数の制限なし

- 首都圏エリアの方に特におすすめ

- 500万円超の借り換えをしたい人

- 上限金利の低さを優先したい人

きらぼし銀行のおまとめローンは、正社員だけでなく、パートやアルバイトの方でも申し込みが可能と明記されている貴重な銀行ローンです。

一般的に、銀行のおまとめローンは「前年度年収」や「勤続年数」に厳しい条件を設けることが多いですが、きらぼし銀行は雇用形態に関わらず、安定した収入があれば相談できる柔軟な姿勢を持っています。

ただし、利用できるのは東京都・神奈川県・千葉県・埼玉県(一部地域を除く)にお住まい、またはお勤めの方に限られる点には注意が必要です。

\ パート・アルバイトも申込OK /

| 運営会社 | 株式会社きらぼし銀行 |

|---|---|

| 金利(実質年率) | 3.8%~14.95% |

| 利用限度額 | 最大500万円 |

| 融資時間 | 数日~ |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシングなどによるお借入(無担保ローン) ※クレジットカードのショッピング利用分、住宅ローン、事業性資金は対象外 |

| ご返済期間 (ご返済回数) | 最長10年(最大120回) |

auじぶん銀行カードローン|「借り換えコース」なら金利優遇でお得

- 「借り換えコース」で金利優遇あり

- au ID登録だけでさらに金利がお得に

- Pontaポイントが貯まるメリットも

- ショッピングリボまでまとめたい人

- 審査スピードを最優先したい人

auじぶん銀行カードローンには、他社からの借り換えを目的とした方を対象に、通常よりも金利が優遇される「借り換えコース」が用意されています。

このコースが適用されると、金利は年0.98%~12.5%となり、一般的な消費者金融の上限金利(18.0%)と比較して大幅な利息削減が期待できます。

すべてWeb完結で申し込み可能で、Pontaポイントが貯まるなどの特典もあり、携帯キャリアならではの利便性の高さも魅力の一つです。

\ 借り換えコースで金利優遇 /

| 運営会社 | auじぶん銀行株式会社 |

|---|---|

| 金利(実質年率) | 0.98%~12.5%※ |

| 利用限度額 | 最大800万円 |

| 融資時間 | 数日~(最短即日不可) |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシング等によるお借入(無担保ローン)が対象 ※クレジットカードのショッピング利用分、住宅ローン、事業性資金は対象外 |

| 毎月の最低返済額 | 1,000円 |

| ご返済期間 (ご返済回数) | 最長10年(最大120回) |

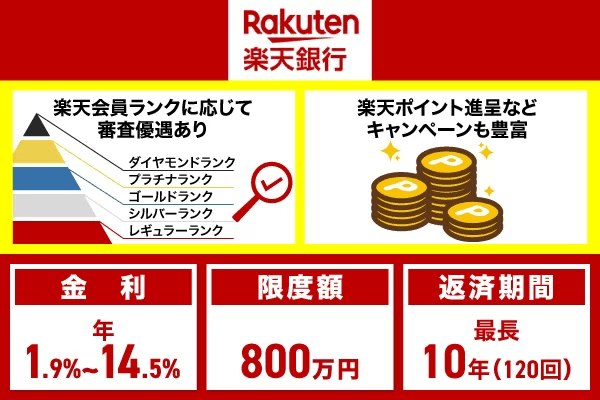

楽天銀行スーパーローン|楽天会員は審査優遇の可能性ありでポイントも貯まる

- 楽天会員ランクに応じて審査優遇の可能性

- 新規入会で楽天ポイントプレゼント

- コンビニATM手数料が無料になる回数あり

- すぐに審査結果がほしい人

- リボ払いまで一本化したい人

楽天銀行スーパーローンは、普段から楽天サービスを利用している方にとって、最もメリットを感じやすいおまとめ向きのカードローンです。

もちろん、新規入会で楽天ポイントがもらえる特典もあり、返済口座を楽天銀行に設定すればハッピープログラムのステージも上がりやすくなるなど、金利以外にもメリットがあります。

金利は年1.9%~14.5%と銀行ならではの低水準で、コンビニATMの手数料も無料になる回数があるため、無駄な出費を抑えることが可能です。

\ 楽天会員ランクで審査優遇の可能性 /

| 運営会社 | 楽天銀行株式会社 |

|---|---|

| 金利(実質年率) | 1.9%~14.5% |

| 利用限度額 | 最大800万円 |

| 融資時間 | 最短翌日以降 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 借換対象となるローン | 消費者金融・銀行カードローン・クレジットカードのキャッシングなどのお借入(無担保ローン) ※クレジットカードのショッピング・分割払い、住宅ローン、事業性資金は対象外 |

| 毎月の最低返済額 | 2,000円 |

| ご返済期間(ご返済回数) |

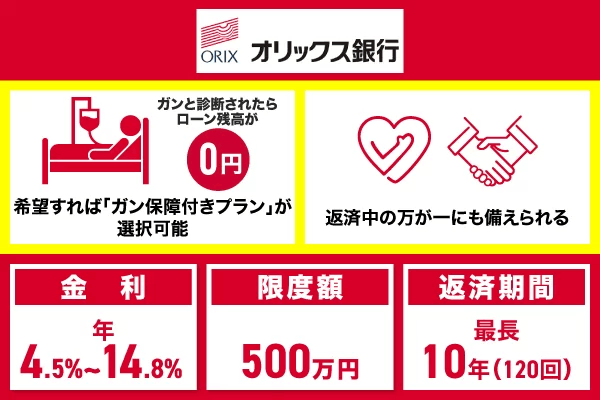

オリックス銀行おまとめローン|ガン保障特約付きプランも選べる安心感

- 「ガン保障特約付きプラン」が選択可能

- 万が一の際は保険金で残高0円に

- 保険料は銀行負担で金利上乗せなし

- 借り換え専用の商品を使いたい人

- 早さを最優先したい人

オリックス銀行のおまとめローンは、万が一の事態に備えられる「ガン保障特約付きプラン(Bright)」を選択できる、業界でも珍しいタイプの商品です。

このプランでは、もしもガンと診断確定された場合や、死亡・高度障害状態になった際に、保険金で借入残高が「0円」になるという強力な保障が付帯します。

完済まで自分と家族を守るための保険も併用して利用したい方は、オリックス銀行を選ぶことをおすすめします。

\ ガン保障特約付きプランあり /

| 運営会社 | オリックス銀行株式会社 |

|---|---|

| 金利(実質年率) | 1.7%~14.8% |

| 利用限度額 | 最大800万円 |

| 融資時間 | 数日~ |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 消費者金融・銀行カードローン・クレジットカードのキャッシング等によるお借入(無担保ローン) ※クレジットカードのショッピング利用分、住宅ローン、事業性資金は対象外 |

| 毎月の返済額 (一例) | 実質年率13.50%の場合 ご利用金額 250万円 毎月返済額 39,000円 |

| ご返済期間 (ご返済回数) | 最大120回(120カ月) |

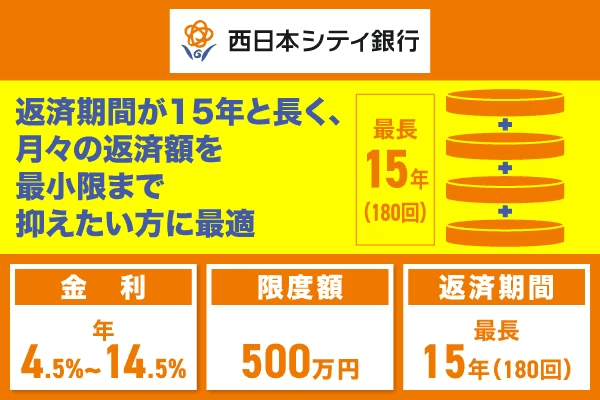

西日本シティ銀行NCBおまとめローン(無担保型)|九州地方にお住まいの方におすすめ

- 九州地方にお住まいの方におすすめ

- パートやアルバイト、専業主婦の方でも配偶者に安定した収入があれば申し込み可能

- 利用できる地域が九州・山口県(一部除く)などに限定

- 九州エリア外の人

- 1週間程度も待てない人

九州地方にお住まいの方におすすめなのが、西日本シティ銀行の「NCBおまとめローン(無担保型)」です。

多くの銀行カードローンが変動金利を採用する中、この商品は「固定金利」を選べるため、契約時に完済までの返済額が確定し、計画的に返済を進められるのが最大の強みです。

ただし、利用できる地域が九州・山口県(一部除く)などに限定されているため、申し込み前には居住地が対象エリア内か必ず確認しましょう。

\計画的に返済ができる /

| 運営会社 | 株式会社西日本シティ銀行 |

|---|---|

| 金利(実質年率) | 年4.90%~15.0% |

| 利用限度額 | 最大500万円 |

| 融資時間 | 1週間程度 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | フリーローンやカードローン、教育ローンとうの各種ローン |

| 毎月の返済額 (一例) | 実質年率9.15%の場合 ご利用金額 300万円 毎月返済額 38,246円 |

| ご返済期間 (ご返済回数) | 最長15年(180回) |

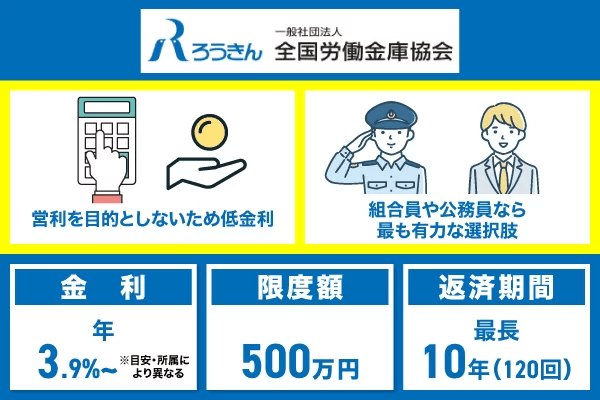

ろうきん(労働金庫)おまとめローン|営利目的でない協同組織金融機関ならではの超低金利

- 営利を目的としない協同組織金融機関が運営しているため超低金利

- 団体会員であれば年数%台の優遇金利が適用されることも

- 全国の労金で対応可能

- 申込条件をできるだけシンプルにしたい人

- 銀行並みのスピード感を求める人

「ろうきん(労働金庫)」のおまとめローンは、営利を目的としない協同組織金融機関ならではの超低金利が最大の特徴です。

地域や団体会員(労働組合員)かどうかで条件は異なりますが、一般的な銀行カードローンよりもさらに低い金利で借り換えられるケースが少なくありません。

まずはお住いの地域のろうきんにおまとめローンの取り扱いがあるかをしてみましょう。

| ろうきんの おまとめローン | 金利 | 限度額 | 申込条件 |

|---|---|---|---|

| 東北ろうきんおまとめ 「アシスト500」 | 年5.0% | 500万円 | ▼団体会員で次の条件に当てはまる人 ・申込時に満18歳以上で完済時に満76歳未満の人 ・1年以上の勤続年数がある人 ・150万円以上の年収(前年税込年収)が安定している人 |

| 中央ろうきん 「フリーローン」 | ・変動金利:5.825% ・固定金利:7.000% | 1~500万円 | ▼団体会員で次の条件に当てはまる人 ・申込時に満18歳以上で最終返済時に満76歳未満の人 ・同一勤務先の勤続年数がに1年以上の人 ・150万円以上の安定した年収(前年税込み年収)がある人 ・保証協会から保証される人 |

| 新潟ろうきん 「おまとめローン」 | ・会員:6.20% ・生協組合員:9.75% ・一般勤労:9.80% | 300万円 | ・満18歳以上で収入が安定している人 ・同一勤め先に原則1年以上勤務しているまたは同一居住地に原則1年以上住んでいる人 ・保証機関から保証される方 ・借入総額が500万円以内で新規融資額が300万円以内の人 |

| 静岡ろうきん 「おまとめライト」 | 4.95% | 300万円 | ・満18歳以上で勤めていて安定継続した収入がある人 ・同一勤務先または居住地に原則1年以上勤務・居住している人 ・保証機関の保証を受けられる方 ・借入総額が500万円以内で新規融資額が300万円以内の人 |

| 中国ろうきん 「おまとめローン」 | 2.5~5.0% | 2,000万円 | ▼団体構成員で次の条件に当てはまる人 ・中国5県に住んでいるまたは働いている人 ・保証機関から保証される方 ・年収150万円を継続して得ている人 |

| 中国ろうきん 「一般借換ローン」 | 6.075% | 500万円 | ▼団体構成員以外の会員で次の条件に当てはまる人 ・中国5県に住んでいるまたは働いている人 ・保証機関から保証される方 ・年収150万円以上を安定的に得ている人 ・申込時に満18歳以上で完済時に満76歳未満の人 |

| 四国ろうきん 「おまとめ専用ローン 一本太助α」 | ・会員:5.1% ・一般勤労者:5.5% | 500万円 | 四国ろうきんで住宅ローンを利用中または申込済の人 |

| 四国ろうきん 「おまとめ専用カードローン 一本太助」 | 5.1% | 50~500万円 | ・労働組合員 ・申込金額が300万円超は同一勤務先に5年以上勤務しているまたは年収500万円以上を得ている人 |

| 沖縄ろうきん 「会員限定!おまとめ専用フリーローン」 | 3.8~9.8% | 10~500万円 | ▼団体会員で次の条件に当てはまる人 ・自宅または勤務先(事業所)が沖縄県内にある人 ・同一勤務先に原則1年以上働いている人 ・年収150万円以上(前年税込年収)ある人 ・保証機関から保証される方 ・申込時に満18歳以上で最終返済時に満76歳未満の人 ・原則カードローン(マイプランまたはQカードみらい)を契約が可能な人 |

\ 団体会員であれば年数%台の優遇金利が適用!?/

| 運営会社 | 全国労働金庫協会 |

|---|---|

| 融資時間 | 通常1週間〜10日程度 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 他金融機関の住宅ローン、マイカーローン、教育ローン(奨学金含む)、フリーローン、およびカードローン |

| ご返済期間 (ご返済回数) | 最長10年(120回) |

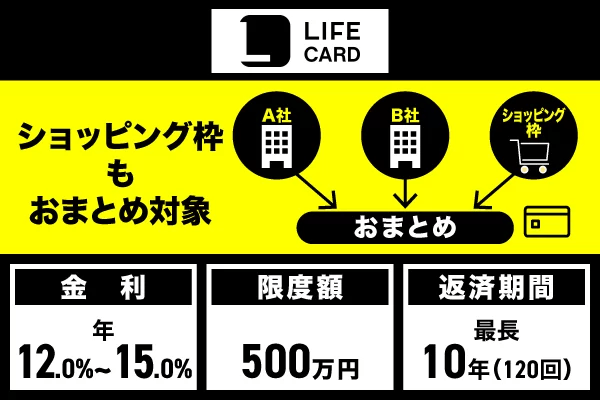

ライフカード「おまとめ専用サポートローン」|銀行やショッピングリボ払いも一本化の対象となる

- クレジットカード会社ならではの視点で設計

- 過去に消費者金融の審査に落ちても独自の審査基準で通過できる可能性

- 銀行ローンやクレジットカードのショッピングリボ払いも一本化の対象

- 低金利を最優先したい人

- 1週間以内に進めたい人

ライフカードの「おまとめ専用サポートローン」は、クレジットカード会社ならではの視点で設計された商品です。

消費者金融とは異なり、信販会社(クレジットカード会社)が提供するため、過去に消費者金融の審査に落ちた方でも独自の審査基準で通過できる可能性があります。

銀行ローンやクレジットカードのショッピングリボ払いも一本化の対象となるため、複数の支払いに追われている方の強い味方となります。

\ 銀行ローンやショッピングリボ払いも一本化対象!/

| 運営会社 | ライフカード株式会社 |

|---|---|

| 金利(実質年率) | 年12.5%~18.0% |

| 利用限度額 | 最大700万円 |

| 融資時間 | 最短7日 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 貸金業者や銀行からのカードローン、フリーローン、 クレジットカードのショッピングリボ払い |

| 毎月の返済額 (一例) | 実質年率15.0%の場合 ご利用金額 150万円 毎月返済額 35,684円 |

| ご返済期間 (ご返済回数) | 最長10年(120回) |

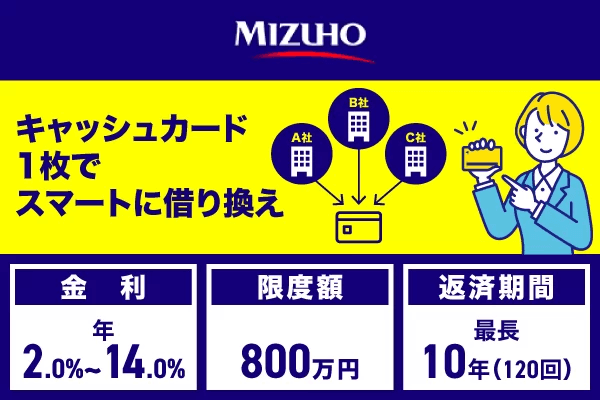

みずほ銀行カードローン|メガバンクならではの安心感と業界トップクラスの低金利

- メガバンクならではの安心感

- 業界トップクラスの低金利

- みずほ銀行で住宅ローンを利用中なら、金利が年0.5%引き下げられる特典

- 借り換え専用ローンを探している人

- 在籍確認や口座条件を避けたい人

みずほ銀行カードローンは、メガバンクならではの安心感と、業界トップクラスの低金利が最大の魅力です。

みずほ銀行で住宅ローンを利用中の方であれば、金利が年0.5%引き下げられる特典もあり条件次第でどこよりもお得に利用できます。

また、お手持ちのキャッシュカード1枚でスマートに借り換えの手続きが進められる点も大きな魅力です。

\ 住宅ローン利用中なら引き下げ特典も!/

| 運営会社 | 株式会社みずほ銀行 |

|---|---|

| 金利(実質年率) | 年2.0%~14.0% |

| 利用限度額 | 最大10-800万円 |

| 融資時間 | 口座ありの場合: 最短お申込当日にお借入可能 |

| 担保・保証人 | 不要(保証会社の保証要) |

| 対象ローン | 他銀行や公的機関、勤務先から現在借り入れている住宅ローン |

| 毎月の最低返済額 | 2,000円 |

| ご返済期間 (ご返済回数) | 取引期間1年(審査のうえ自動更新) |

おすすめのおまとめローンを項目ごとにランキングで紹介

ここでは、それぞれのおまとめローンの公式情報を基にランキングにした結果をご紹介します。

| キャッシング先 | 融資スピード | 金利(実質年率) | 対象ローン | 利用限度額 | 在籍確認 | 合計 |

|---|---|---|---|---|---|---|

| プロミス おまとめローン  詳細はこちら | 5点 最短3分 | 3点 年6.3%~17.8% | 2点 消費者金融 クレジットカード | 1点 300万円 | 1点 原則なし | 12点 |

| アイフル 「おまとめMAX かりかえMAX」 詳細はこちら | 3点 最短18分 | 1点 年3.0%~18.0% | 3点 消費者金融 銀行カードローン クレジットカード ショッピングリボ | 2点 800万円 | 1点 原則なし | 10点 |

| SMBCモビット おまとめローン  詳細はこちら 詳細はこちら | 3点 最短15分 | 1点 年3.0%~18.5% | 2点 消費者金融 クレジットカード | 2点 800万円 | 1点 原則なし | 9点 |

| レイク 「レイク de おまとめ」 | 3点 最短15分 | 1点 年4.5~18.0% | 3点 消費者金融 銀行カードローン クレジットカード ショッピングリボ | 1点 500万円 | 1点 なし | 9点 |

| アコム 「借換え専用ローン」 | 3点 最短20分 | 1点 7.7%~18.0% | 2点 消費者金融 クレジットカード | 1点 最大300万円 | 1点 一切なし | 8点 |

| ドコモ・ファイナンスおまとめローン | 0点 最短翌日 | 3点 3.0%~14.8% | 2点 銀行カードローンショッピングリボ | 1点 最大300万円 | 0点 原則あり | 6点 |

| いつも 「おまとめローン」 | 1点 最短即日 | 1点 4.8%~18.0% | 1点 対象が限定的 | 1点 最大500万円 | 0点 原則あり | 4点 |

ランキングの評価項目や点数の内訳は以下の通りです。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 融資スピード | 融資までの早さ | 5点:最短5分以内 3点:最短15分〜最短20分 1点:最短即日 0点:翌営業日以降 | ★★★★★ ★★★☆☆ ★☆☆☆☆ ☆☆☆☆☆ |

| 金利 (実質年率) | 金利の低さ | 3点:上限18.0%未満 1点:上限18.0%以上 | ★★★☆☆ ★☆☆☆☆ |

| 対象ローン | 一本化できる借入の広さ | 3点:3種類以上に対応 2点:2種類に対応 1点:1種類に対応 | ★★★☆☆ ★★☆☆☆ ★☆☆☆☆ |

| 利用限度額 | 借り換え可能額の大きさ | 2点:最大800万円以上 1点:最大800万円未満 | ★★☆☆☆ ★☆☆☆☆ |

| 在籍確認 | 勤務先への電話による在籍確認 | 1点:原則なし 0点:原則あり | ★☆☆☆☆ ☆☆☆☆☆ |

上記の評価基準に沿って、各項目のランキングを紹介していきます。

融資までが早いおまとめローン

おまとめローンは早く利用できるに越したことはありません。

早く利用しないと返済先によっては無駄に金利がかかったり返済日が来てしまうからです。

当記事では「最短5分以内」「最短15分〜最短20分」「最短即日」「翌営業日以降」にわけてどれだけ早くおまとめできるかを明確にしています。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 融資スピード | 融資までの早さ | 5点:最短5分以内 3点:最短15分〜最短20分 1点:最短即日 0点:翌営業日以降 | ★★★★★ ★★★☆☆ ★☆☆☆☆ ☆☆☆☆☆ |

上記の点数の内訳に基いた点数化の結果が以下になります。

| キャッシング先 | 金利(実質年率) |

|---|---|

| ろうきん(労働金庫) おまとめローン | 3点 ~9.80%(地域により異なる) |

| auじぶん銀行 カードローン 「借り換えコース」 | 3点 年0.98%~12.5% |

| みずほ銀行 カードローン | 3点 年2.0%~14.0% |

| 楽天銀行 スーパーローン | 3点 年1.9%~14.5% |

| 横浜銀行 カードローン | 3点 年1.5%~14.6% |

| 東京スター銀行 「おまとめローン」 | 3点 年9.8%~14.6% |

| ドコモ・ファイナンス おまとめローン | 3点 年3.0%~14.8% |

| オリックス銀行 カードローン | 3点 年1.7%~14.8% |

| 住信SBIネット銀行 カードローン | 3点 年2.64%~14.94% |

| きらぼし銀行 「おまとめローン」 | 3点 年3.8%~14.95% |

| 西日本シティ銀行 NCBおまとめローン | 3点 年4.90%~15.0% |

| プロミス おまとめローン | 3点 年6.3%~17.8% |

| SMBCモビット おまとめローン | 1点 年3.0%~18.0% |

| レイク 「レイク de おまとめ」 | 1点 年4.5%~18.0% |

| アコム 「借換え専用ローン」 | 1点 年7.7%~18.0% |

| いつも 「おまとめローン」 | 1点 年4.8%~18.0% |

| ライフカード 「おまとめ専用サポートローン」 | 1点 年12.5%~18.0% |

| アイフル 「おまとめMAX」 「かりかえMAX」 | 1点 年3.0%~18.5% |

プロミスが気になる方は以下から詳細見出しへ飛ぶことができます。

金利(実質年率)が低いおまとめローン

金利は返済期間が長引くほど重要になってくる項目です。

当記事では「上限18.0%未満」「上限18.0%以上」にわけて金利の順番を明確にしています。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 金利 (実質年率) | 金利の低さ | 3点:上限18.0%未満 1点:上限18.0%以上 | ★★★☆☆ ★☆☆☆☆ |

上記の点数の内訳に基いた点数化の結果が以下になります。

| キャッシング先 | 金利(実質年率) |

|---|---|

| ろうきん(労働金庫)おまとめローン | 3点 ~9.80%(地域により異なる) |

| auじぶん銀行 カードローン 「借り換えコース」 | 3点 年0.98%~12.5% |

| みずほ銀行 カードローン | 3点 年2.0%~14.0% |

| 楽天銀行 スーパーローン | 3点 年1.9%~14.5% |

| 横浜銀行カードローン | 3点 年1.5%~14.6% |

| 東京スター銀行 「おまとめローン」 | 3点 年9.8%~14.6% |

| ドコモ・ファイナンスおまとめローン | 3点 年3.0%~14.8% |

| オリックス銀行 カードローン | 3点 年1.7%~14.8% |

| 住信SBIネット銀行 カードローン | 3点 年2.64%~14.94% |

| きらぼし銀行 「おまとめローン」 | 3点 年3.8%~14.95% |

| 西日本シティ銀行NCBおまとめローン | 3点 年4.90%~15.0% |

| プロミス おまとめローン | 3点 年6.3%~17.8% |

| SMBCモビット おまとめローン | 1点 年3.0%~18.0% |

| レイク 「レイク de おまとめ」 | 1点 年4.5%~18.0% |

| アコム 「借換え専用ローン」 | 1点 年7.7%~18.0% |

| いつも 「おまとめローン」 | 1点 年4.8%~18.0% |

| ライフカード 「おまとめ専用サポートローン」 | 1点 年12.5%~18.0% |

| アイフル 「おまとめMAX かりかえMAX」 | 1点 年3.0%~18.5% |

利用の場合は予め利用対象なのかや返済に余裕があるかなど確認しておきましょう。

対象ローンの幅が広いおまとめローン

自分がどのローンをまとめたいかもおまとめローンを選ぶときには重要です。

例えば銀行カードローンをまとめたいのに対象になかったらそもそも利用することができません。

当記事では「3種類以上に対応」「2種類に対応」「1種類に対応」にわけて多い順が明確になるようにしています。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 対象ローン | 一本化できる借入の広さ | 3点:3種類以上に対応 2点:2種類に対応 1点:1種類に対応 | ★★★☆☆ ★★☆☆☆ ★☆☆☆☆ |

上記の点数の内訳に基いた点数化の結果が以下になります。

| キャッシング先 | 対象ローン |

|---|---|

| アイフル 「おまとめMAX かりかえMAX」 | 3点 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| レイク 「レイク de おまとめ」 | 3点 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| 住信SBIネット銀行 カードローン | 3点 消費者金融 銀行カードローン クレジットカード |

| 東京スター銀行 「おまとめローン」 | 3点 消費者金融 銀行カードローン クレジットカード ショッピングリボ |

| auじぶん銀行 カードローン 「借り換えコース」 | 3点 消費者金融 銀行カードローン クレジットカード |

| 楽天銀行 スーパーローン | 3点 消費者金融 銀行カードローン クレジットカード |

| オリックス銀行 カードローン | 3点 消費者金融 銀行カードローン クレジットカード |

| ろうきん(労働金庫)おまとめローン | 3点 住宅ローン マイカーローン 教育ローン |

| きらぼし銀行 「おまとめローン」 | 3点 消費者金融 銀行カードローン クレジットカード |

| 西日本シティ銀行NCBおまとめローン | 3点 フリーローン カードローン 教育ローン |

| ライフカード 「おまとめ専用サポートローン」 | 3点 フリーローン カードローン ショッピングリボ払い |

| プロミス おまとめローン | 2点 消費者金融 クレジットカード |

| SMBCモビット おまとめローン | 3点 消費者金融 銀行カードローン クレジットカード |

| アコム 「借換え専用ローン」 | 2点 消費者金融 クレジットカード |

| ドコモ・ファイナンスおまとめローン | 2点 銀行カードローン ショッピングリボ |

| 横浜銀行カードローン | 2点 銀行カードローン クレジットカード |

| いつも 「おまとめローン」 | 1点 対象が限定的 |

| みずほ銀行 カードローン | 1点 住宅ローン |

アイフルが気になる方は以下から詳細見出しへ飛ぶことができます。

借り換え可能額が高いおまとめローン

どれだけの金額をおまとめできるかで現時点で利用できるのかが変わってきます。

当記事では「最大800万円以上」「最大800万円未満」の二つに分けてどれだけまとめられるかを明確にしています。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 利用限度額 | 借り換え可能額の大きさ | 2点:最大800万円以上 1点:最大800万円未満 | ★★☆☆☆ ★☆☆☆☆ |

上記の点数の内訳に基いた点数化の結果が以下になります。

| キャッシング先 | 利用限度額 |

|---|---|

| ろうきん(労働金庫)おまとめローン | 2点 最大2,000万円 |

| 横浜銀行カードローン | 2点 最大1,000万円 |

| 住信SBIネット銀行 カードローン | 2点 最大1,000万円 |

| 東京スター銀行 「おまとめローン」 | 2点 30万円以上1,000万円以下 |

| SMBCモビット おまとめローン | 2点 最大800万円 |

| アイフル 「おまとめMAX かりかえMAX」 | 2点 最大800万円 |

| オリックス銀行 カードローン | 2点 最大800万円 |

| auじぶん銀行 カードローン 「借り換えコース」 | 2点 800万円 |

| 楽天銀行 スーパーローン | 2点 800万円 |

| みずほ銀行 カードローン | 2点 最大10万円〜800万円 |

| ライフカード 「おまとめ専用サポートローン」 | 1点 最大700万円 |

| きらぼし銀行 「おまとめローン」 | 1点 最大500万円 |

| 西日本シティ銀行NCBおまとめローン | 1点 最大500万円 |

| レイク 「レイク de おまとめ」 | 1点 500万円 |

| いつも 「おまとめローン」 | 1点 最大500万円 |

| プロミス おまとめローン | 1点 300万円 |

| アコム 「借換え専用ローン」 | 1点 最大300万円 |

| ドコモ・ファイナンスおまとめローン | 1点 最大300万円 |

在籍確認がスムーズなおまとめローン

在籍確認は現在電話だけでなく書類など別の手段での確認も可能なことがあります。

もし電話連絡を避けたい場合は、原則電話連絡による在籍確認をしていないところを選びましょう。

当記事では「原則なし」「原則あり」にわけて、スムーズな在籍確認が可能かを明確にしています。

| 評価項目 | 評価点 | 点数の内訳 | 評価 |

|---|---|---|---|

| 在籍確認 | 勤務先への電話による在籍確認 | 1点:原則なし 0点:原則あり | ★☆☆☆☆ ☆☆☆☆☆ |

上記の点数の内訳に基いた点数化の結果が以下になります。

| キャッシング先 | 電話連絡での 在籍確認 |

|---|---|

| プロミス おまとめローン 詳細はこちら | 1点 原則なし |

| SMBCモビット おまとめローン 詳細はこちら | 1点 原則なし |

| アイフル 「おまとめMAX かりかえMAX」 | 1点 原則なし |

| レイク 「レイク de おまとめ」 | 1点 なし |

| アコム 「借換え専用ローン」 | 1点 一切なし |

| ドコモ・ファイナンスおまとめローン | 0点 原則あり |

| いつも 「おまとめローン」 | 0点 原則あり |

| 横浜銀行 カードローン | 0点 原則あり |

| 住信SBIネット銀行 カードローン | 0点 原則あり |

| 東京スター銀行 「おまとめローン」 | 0点 原則あり |

| auじぶん銀行 カードローン 「借り換えコース」 | 0点 原則あり |

| 楽天銀行 スーパーローン | 0点 原則あり |

| オリックス 銀行カードローン | 0点 原則あり |

| ろうきん(労働金庫)おまとめローン | 0点 原則あり |

| きらぼし銀行 「おまとめローン」 | 0点 原則あり |

| 西日本シティ銀行NCBおまとめローン | 0点 原則あり |

| みずほ銀行 カードローン | 0点 原則あり |

| ライフカード 「おまとめ専用 サポートローン」 | 0点 原則あり |

プロミスが気になる方は以下から詳細見出しへ飛ぶことができます。

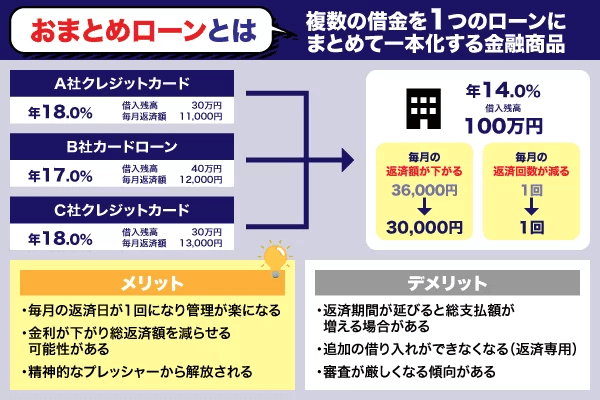

おまとめローンとは?「複数の借金を1つのローンにまとめて一本化する」ための金融商品

おまとめローンとは、「複数の借金を1つのローンにまとめて一本化する」ための金融商品です。

複数の借入先を1社に集約することで、金利を下げたり、毎月の返済額を減らしたりすることを目的としています。

単なる「借金の移動」に見えるかもしれませんが、正しく活用すれば、完済への道のりを短縮できる強力なツールとなります。

ここでは、おまとめローンの基本的な仕組みについて解説します。

借り入れを一本化して返済負担・金利を減らす仕組み

おまとめローンの最大の目的は、「今よりも低い金利のローンに借り換えること」で、利息負担を軽減することにあります。

おまとめローンで借りたお金で他社の借金をすべて一括返済し、その後は金利の低いおまとめローン1社だけに返済を続けていく流れになります。

元金が減るペースが早くなるため、結果として総返済額を減らせる可能性が高まるのです。

毎月の返済額が変わらなくても、中身の「元金返済割合」が増えるため、着実に完済へと近づくことができます。

おまとめローン利用前後の違い

| 項目 | 一本化前 | 一本化後 |

|---|---|---|

| 借入件数 | 複数(2〜5社など) | 1社 |

| 返済日 | 各社バラバラ | 月1回 |

| 金利 | 高金利が混在 | 低金利に統一される可能性 |

| 返済管理 | 煩雑 | シンプル |

| 精神的負担 | 大きい | 軽減されやすい |

また、おまとめローンは「貸金業法施行規則第10条の23」という規定に基づき、利用者が一方的に有利になる契約として、年収の3分の1を超える借入(総量規制)の例外として認められています。

第十条の二十三 法第十三条の二第二項に規定する個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものは、次に掲げるものとする。

この法律上の規定には2つの種類があり、商品によって一本化できる対象が以下のように異なります。

| 「施行規則第10条の23第1項第1号」に基づく商品 | 「施行規則第10条の23第1項第1号の2」に基づく商品 |

|---|---|

| 貸金業者からの借入に加え、銀行カードローンやクレジットカードのショッピング債務も一本化の対象 | 原則として、貸金業者(消費者金融など)からの借入債務のみが対象 |

このように、法律上はおまとめローンで銀行の借入やショッピングリボをまとめることが可能ですが、実際にどの範囲まで対応しているかは金融機関ごとの商品設計によって決まります。

銀行カードローンやクレジットカードも一緒に一本化したいと考えている方は、検討中の商品がどこまでカバーしているかを事前によく確認することが大切です。

通常のカードローンや借り換えローンとの違い

おまとめローンと通常のカードローンの決定的な違いは、「追加借り入れができるかどうか」という点にあります。

通常のカードローンは限度額の範囲内で何度でも出し入れ自由ですが、おまとめローンは原則として「返済専用」であり、一度借りたらあとは返すだけになります。

| 比較項目 | おまとめローン | 通常のカードローン |

|---|---|---|

| 主な目的 | 借金の完済 | 生活費・遊興費など |

| 追加借入 | 不可(返済専用) | 限度額内で自由 |

| 総量規制 | 対象外(例外貸付) | 対象(年収の1/3まで) |

これは一見不便に思えるかもしれませんが、「新たな借金を作らせない」という強制力が働くため、借金癖を断ち切りたい人にとってはむしろ大きなメリットとなります。

また、「借り換えローン」という言葉もよく使われますが、機能としてはおまとめローンとほぼ同じ意味で使われることが一般的です。

「もうこれ以上借金を増やしたくない」という固い決意がある方にとって、返済専用のおまとめローンは最適な選択肢と言えるでしょう。

おまとめローンは「総量規制」の対象外(例外貸付)になる

消費者金融からお金を借りる際、年収の3分の1を超えて借りられないという「総量規制」という法律の壁があります。

しかし、おまとめローンは「顧客に一方的に有利となる借り換え」として認められているため、例外的に総量規制の枠を超えて借りることが可能です。

つまり、すでに年収の3分の1近くまで借金がある方でも、おまとめローンであれば審査に通り、融資を受けられる可能性があるのです。

法律で認められた正当な救済措置ですので、借入額が多いからといって躊躇せず、まずは相談してみることをおすすめします。

おまとめローンのメリット・デメリット

おまとめローンには主に返済負担が楽になるメリットや、総支払額が増えるリスクなどのデメリットが存在します。

複数の借入を一本化できる点は大きな利点ですが、契約内容によっては想定より返済期間が長くなることもあります。

おまとめローンのメリット・デメリットを事前に把握しておくと、自分にあっているか判断しやすくなります。

ここでは、おまとめローンを利用する前に知っておきたい主なメリットとデメリットを解説します。

メリット│返済日が月1回になり管理が楽になる

- 毎月の返済日が1回になり管理が楽になる

- 金利が下がり総返済額を減らせる可能性がある

- 精神的なプレッシャーから解放される

おまとめローンを利用する最大のメリットは、毎月複数回訪れていた返済日が「月に1回」だけになり、管理の負担が減ることです。

3社から借りていると月に3回も返済日があり、そのたびにATMへ行ったり口座残高を気にしたりと手間がかかっているでしょう。

これが1回になるだけで、「次はいつだっけ?」という不安から解放され、生活のスケジュールも立てやすくなります。

また金利も、現在より低い条件で借り換えできれば、毎月の利息負担が軽くなり、結果として総返済額を抑えられる可能性があります。

ただし、金利が下がるかどうかは審査結果や借入状況、返済期間の設定によって変わるため、契約前に「毎月の返済額」と「総返済額」を必ず確認しておくことが大切です。

他にも振込手数料などの無駄なコストも削減できるため、浮いたお金を返済に回すというプラスの循環も生まれます。

おまとめローンを利用することで返済状況を整理しやすくなり、完済に向けた返済計画を立てやすくなる点もメリットです。

デメリット│返済期間が延びると総支払額が増えるリスク

- 返済期間が延びると総支払額が増える場合がある

- 追加の借り入れができなくなる(返済専用)

- 審査が厳しくなる傾向がある

一方で、おまとめローンには「金利が下がっても、支払総額が増えてしまうリスク」がある点には注意が必要です。

これは、毎月の返済額を無理に減らしすぎて返済期間が長期化してしまった場合に起こりうる現象です。

金利が3%下がったとしても、返済期間が3年も延びてしまえば、その分だけ利息を支払う期間も長くなり、結果として損をするケースがあります。

契約時には目先の返済額だけでなく、「いつ完済できるか」というゴールを見据えて、慎重にシミュレーションを行うことが大切です。

月々の返済額が減っても、返済期間が延びれば利息総額が増える「隠れたコスト」に要注意です。おまとめはゴールではなく完済へのスタート。

余裕がある時の随時返済を前提に、総支払額をシミュレーションする姿勢が、財務管理のプロとして推奨する健全な借り方です。

適用される金利や返済期間は金融機関によって異なるため、月々の返済負担や返済総額を確認したいときは各公式サイトや日本貸金業協会の返済シミュレーションを試してみてください。

住宅ローンを含めたおまとめに対応するケースもある

一般的におまとめローンは消費者金融のカードローンなどを対象としますが、一部の銀行では住宅ローンと他の借入を一本化できる商品も存在します。

住宅ローンは金融商品の中でも圧倒的に金利が低いため、そこに高金利のカードローンなどを組み込むことができれば、利息負担を減らすことが可能です。

年利15.0%で借りているカードローンを、1.0%前後の住宅ローンの金利で一本化できれば、月々の返済額や利息総額を減らすことができます。

ただし、住宅ローンとのおまとめには注意点もあるため、事前に確認しておきましょう。

- 住宅ローンとのおまとめは審査が厳しい

- 物件の担保価値や返済能力が厳格に評価される

- 消費者金融系のおまとめローンでは住宅ローンは対象外

- 主に銀行での手続きが前提となる

もし持ち家があり、住宅ローンの返済と並行して他の借入に苦しんでいるのであれば、まずはメインバンクなどで相談してみるといいでしょう。

ご自身の状況に合わせた最適な一本化の手法を見極め、最も有利な条件で再スタートを切れる方法を検討してみてください。

失敗しないおまとめローンの選び方

おまとめローンは一度契約すると、数年から十数年にわたって付き合っていくことになるため、商品選びでの失敗は絶対に避けたいところです。

しかし、「金利が低いから」「なんとなく有名だから」という安易な理由で選んでしまい、後悔する人もいます。

ここでは、数あるおまとめローンの中から、自分にぴったりの1社を見つけるための重要な視点を解説します。

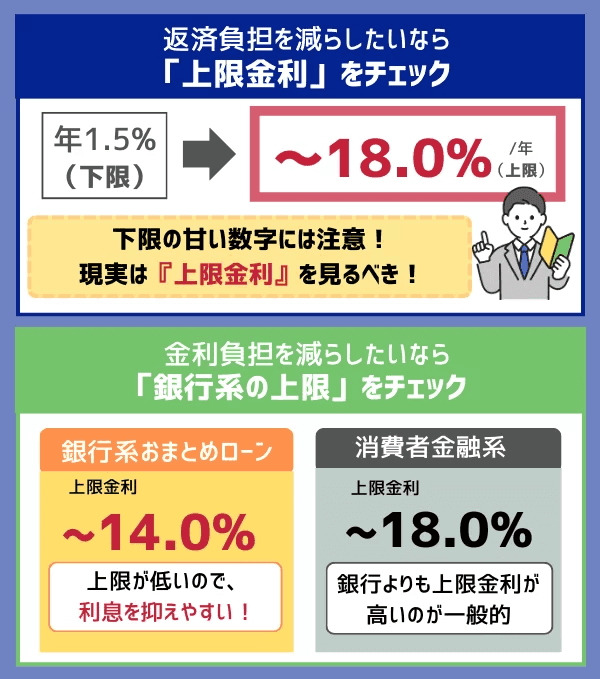

返済負担を減らしたいなら「上限金利」をチェック

少しでも利息を減らしたいなら、迷わず銀行系のおまとめローンを選ぶべきですが、その際は「下限金利」ではなく「上限金利」に注目してください。

初回契約時や借入額がそれほど大きくない場合は、設定されている金利の範囲内で最も高い「上限金利」が適用されるケースがほとんどだからです。

例えば、「年1.5%~14.5%」という表記であれば、まずは「14.5%」で借りることになると想定してシミュレーションするのが現実的です。

一見すると魅力的な「年1.5%」という金利に惑わされず、最悪のケースでも今の借り入れより金利が下がるかどうかを確認することが失敗を防ぐコツです。

確実にお得になる選択をするためにも、広告の甘い数字ではなく、現実的な適用金利を冷静に見極めるようにしましょう。

| 種類 | 金利帯(目安) | 特徴 |

|---|---|---|

| 銀行系おまとめローン | 年1.5〜14.0%前後 | 上限金利が低く、利息負担を抑えやすい |

| 消費者金融系おまとめローン | 年3.0〜18.0%前後 | 審査が早く、利用しやすい |

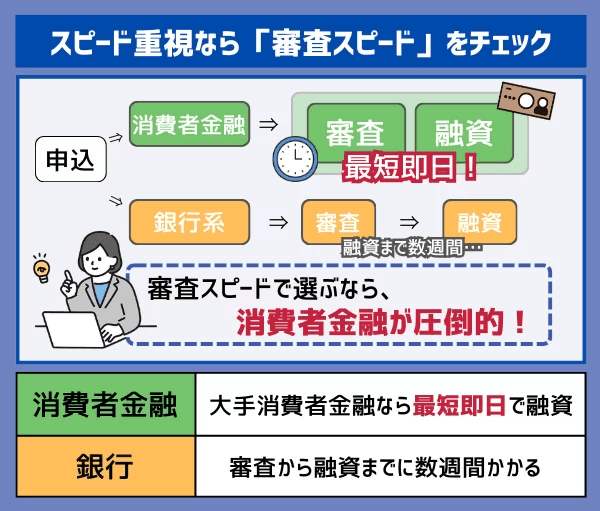

スピード重視なら「審査時間スピード」をチェック

「明日までに返済をまとめたい」「審査が不安」という状況であれば、迷わず消費者金融系のおまとめローンを選んでください。

銀行は審査に数日から数週間かかることが一般的ですが、消費者金融おまとめローンなら最短即日で結果が分かり、その日のうちに融資を受けられるケースも珍しくありません。

また、過去の信用情報だけでなく「現在の返済能力」を重視した審査を行ってくれるため、銀行で断られた方でも審査に通過できる可能性があります。

もちろん金利は銀行より高めになる傾向がありますが、まずは目の前の返済トラブルを回避し、生活の基盤を立て直すことが最優先事項となります。

急ぎで対応したいときは、スピードと柔軟性がある消費者金融のおまとめローンを選ぶようにしましょう。

- 早く一本化したい

- 借入件数が多い

- 銀行審査に不安がある

- 金利より通過率重視

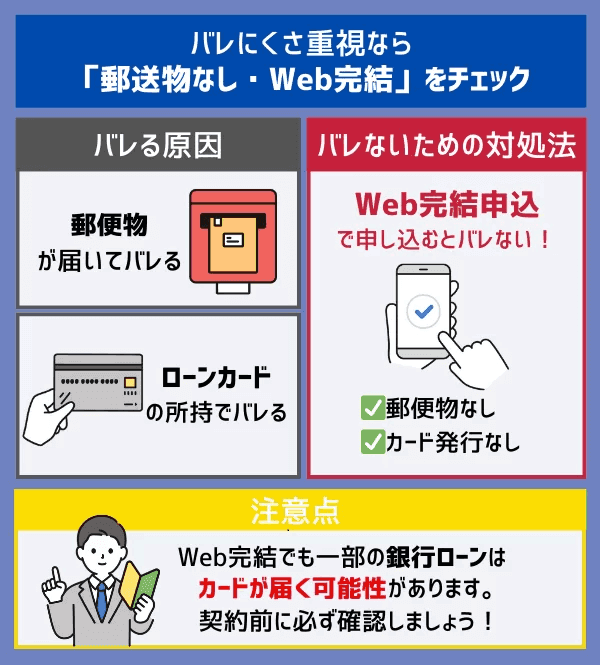

バレにくさ重視なら「郵送物なし・Web完結」をチェック

家族や同居人に借金の存在を絶対に知られたくない場合は、「Web完結」かつ「郵送物なし」に対応しているかを契約前に必ず確認しましょう。

借金がバレる原因の多くは、自宅に届く契約書類やローンカードなどの郵便物ですが、これらを一切なしにできるサービスを選べばリスクを極限までゼロに近づけられます。

スマホアプリだけで借入や返済ができる「カードレス契約」なら財布の中にローンカードを入れておく必要すらなくなり、ふとした瞬間に見られる心配もありません。

ただし、一部の銀行ローンでは、契約手続きはWebでも、後日必ずカードが簡易書留で送られてくる場合があるため注意が必要です。

周囲にバレずに返済を進めるためにも、プライバシー対策が徹底されたおまとめローンを慎重に選んでください。

| バレる原因 | 対策 |

|---|---|

| 自宅への郵送物 | 郵送物なし・Web完結対応を選ぶ |

| 勤務先への在籍確認電話 | 書類提出対応・個人名連絡可の金融機関を選ぶ |

| 店舗への来店 | 来店不要のオンライン申込みを選ぶ |

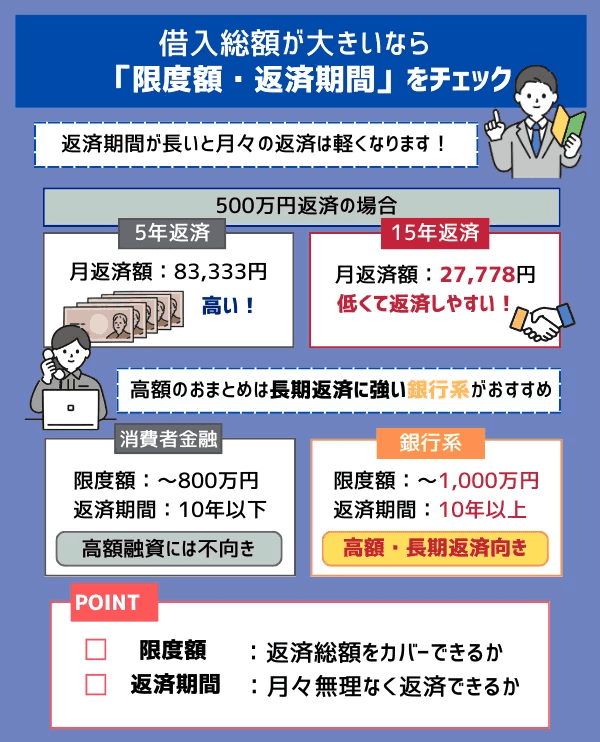

借入総額が大きいなら「限度額・返済期間」をチェック

借金総額が300万円を超えるような高額のおまとめを検討している場合は、金利だけでなく「いくらまで借りられるか(限度額)」と「いつまで借りられるか(融資期間)」が重要になります。

借入額が大きいほど毎月の返済負担は重くなるため、できるだけ長い期間(10年以上など)で分割して、月々の支払いを現実的な金額に落とし込む必要があるからです。

例えば、500万円を5年で返すのは困難でも、15年かけて返すプランなら、生活水準を維持しながら無理なく支払い続けられるかもしれません。

多くの消費者金融は融資期間が短めに設定されていることが多い一方で、銀行系は住宅ローンのノウハウを活かし、長期間の返済プランに対応している傾向があります。

ご自身の借入規模に合わせて、完済まで「余裕のある返済計画」が組める商品を選びましょう。

限度額・融資期間の目安は以下になりますので是非参考にしてみてください。

| 限度額・融資期間の目安 | ||

|---|---|---|

| 項目 | 一般的な目安 | チェックポイント |

| 限度額 | 300万〜1,000万円 | 借入総額をカバーできるか |

| 融資期間 | 5〜10年 | 毎月返済額が無理なく収まるか |

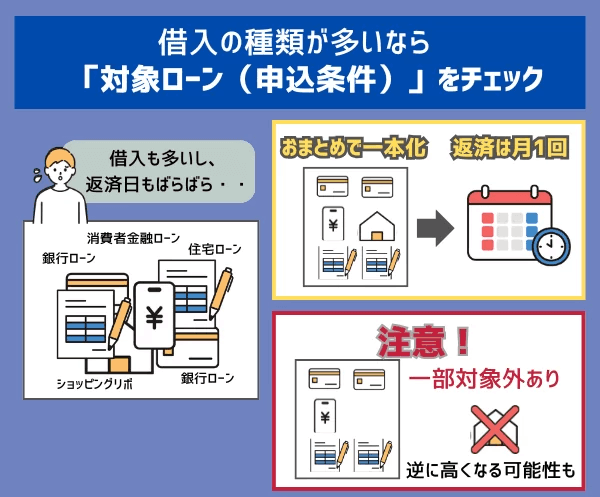

借入の種類が多いなら対象ローン申込条件をチェック

借入先が消費者金融だけでなく、銀行カードローンやクレジットカードのショッピング枠の借入も含んでいる場合は「おまとめ対象となる借入」の範囲を必ず確認しましょう。

一般的な消費者金融のおまとめローンは「貸金業者からの借入」に限定されていることが多く、銀行ローンやショッピングリボは対象外となる場合があります。

銀行ローンもショッピングリボもおまとめできます!

消費者金融や銀行ローンのお借り入れ、クレジットカードのショッピングリボ・キャッシングリボご利用分がおまとめの対象となります。

返済は1ヶ月に一度、約定に基づき計画的に返済をしていくことができるため、段階的に借入残高が減少します。

引用:ドコモファイナンス

例えば、クレジットカードのショッピングリボが100万円あるのに、対象外のローンに申し込んでしまうと、その100万円は高い手数料のまま支払い続けなければなりません。

また、おまとめローンによっては「年収の3分の1を超える借入(総量規制の例外)」に対応しているかどうかも重要なチェックポイントです。

ご自身の借入内訳をリストアップし、それらがすべて一本化の対象に含まれているかを確認することが、完済への近道と言えるでしょう。

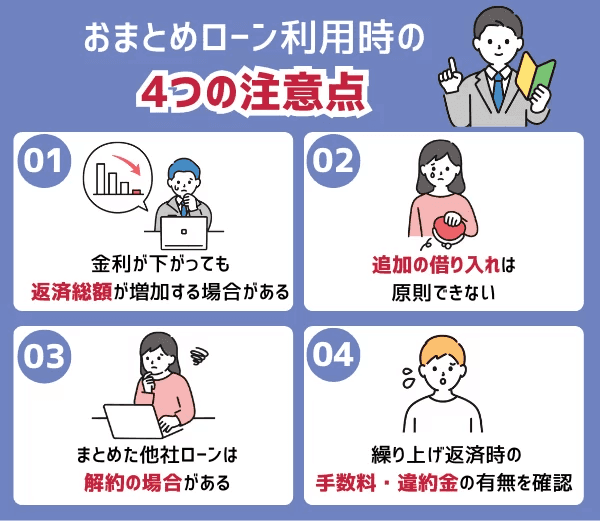

おまとめローン利用時の4つの注意点

おまとめローンは借金問題の解決策として非常に有効ですが、使い方を誤ると、かえって状況を悪化させてしまうリスクも潜んでいます。

「金利が下がったからもう大丈夫」と油断してしまい、結果的に借金が増えてしまったという失敗談は少なくありません。

契約後に「こんなはずじゃなかった」と後悔しないためには、事前にメリットだけでなく、デメリットや注意点を正しく理解しておく必要があります。

ここでは、契約前に必ず知っておくべき4つの重要な落とし穴について解説します。

金利が下がっても「返済総額」が増えてしまう落とし穴

もっとも陥りやすい罠が、毎月の返済額を減らした結果、返済期間が延びて「支払う利息の総額」が増えてしまうケースです。

| 借入内訳 | 返済期間 | 年利 | 毎月の返済額 | 利息総額 | 返済総額 | |

|---|---|---|---|---|---|---|

| おまとめ前 | 50万円 18.0% 30万円 15.0% 20万円 15.0% | 24か月 | 15.0-18.0% | 49,205円 | 180,929円 | 1,180,929円 |

| おまとめ後 | 100万を一本化 | 60か月 | 12.0% | 22,244円 | 334,667円 | 1,334,667円 |

そのため、金利や毎月の返済額が下がっても支払総額が多くなってしまいます。

余裕がある月は多めに返すなど、できるだけ短期間で返し終わる工夫を忘れないようにしましょう。

原則として「追加借り入れ」はできない(返済専用商品が多い)

おまとめローンの多くは、利用者の更なる借金を防ぐために「返済専用」として設計されており、通常のカードローンのように自由に追加融資を受けることはできません。

これは、一度契約したら、あとはひたすら残高を減らしていくだけの一方通行の契約であることを意味します。

複数の借り入れを1つにまとめて、返済を計画的に進めるための返済専用のローンです。

引用:オリックス銀行

急な出費でお金が必要になったとしても、おまとめローンの枠からは借りることができないため、生活費の予備費などは別途確保しておく必要があります。

一見不便に思えるこの仕組みですが、「もう借金は増やさない」という強制力が働くため、完済を目指す上ではむしろ強力なサポート機能と言えます。

【おまとめMAX・かりかえMAX】 契約後、新たに借入れをしたい

ご契約後に新たなお借入れの必要が生じた場合は、アイフルでご審査が可能です。

引用:アイフル公式サイト

まとめた他社のカード・ローンは「解約」を求められる場合がある

おまとめローンを利用する条件として、完済した他社のカードローンやクレジットカードの「解約」が義務付けられるケースが多々あります。

これは、完済したはずの他社枠で再び借金を重ねてしまい、多重債務に逆戻りしてしまうリスクを防ぐための措置です。

金融機関によっては、「解約証明書」の提出を求められることもあり、従わない場合は契約違反として一括返済を求められる可能性もあります。

長年使ってきたカードを手放すのは不安かもしれませんが、手元に枠があると「いざとなれば借りればいい」という甘えが生じてしまうのも事実です。

繰り上げ返済時の「手数料」や「違約金」の有無をチェック

おまとめローンの返済期間中に、ボーナスや臨時収入で「繰り上げ返済」を行う際、手数料がかかるかどうかも重要なチェックポイントです。

多くの銀行や消費者金融では手数料無料で繰り上げ返済が可能ですが、一部の金融機関や契約内容によっては、手数料や違約金が発生する場合があります。

せっかく金利の削減で元金を減らして利息を節約しようとしても、手数料を取られてしまっては効果が半減してしまいます。

特に、WebやATMからの返済は無料でも、窓口や振込での返済には手数料がかかるケースが多いため、事前に無料の返済方法を確認しておくことが賢明です。

少しでも早く、無駄なく完済するために、余計なコストがかからない仕組みのローンを選ぶようにしましょう。

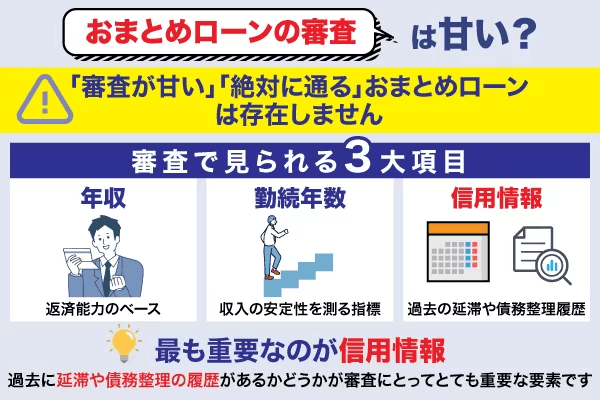

おまとめローンの審査は甘い?審査落ちの原因と対策を紹介

正規の貸金業者は法律で誇大広告が禁止されており、「審査が甘い」といった表現を使うことはできないからです。

こうした甘い言葉で勧誘してくる業者は、法外な金利を請求する闇金(ヤミキン)や詐欺業者の違法業者である可能性が高いです。

彼らは法外な金利を要求するだけでなく、一度でも関わると個人情報を悪用されたり、執拗な取り立てに遭ったりなど危険があります。

おまとめローンは、利用者にとっては救済措置ですが、貸す側にとっては「高額な融資を行う」という大きなリスクを負う取引でもあります。

「審査があるのは自分を守るためでもある」と割り切り、正規の業者の適正な審査を受けることが大切です。

怪しいと感じたら、金融庁の「登録貸金業者情報検索サービス」で登録があるかを確認し、自分の身を守る行動をとってください。

審査では年収以上に「誠実さ」が見られます。会計監査と同様、過去の支払実績(信用情報)に傷があれば信頼性は大きく損なわれます。

申告内容の正確性は基本中の基本。書類不備や虚偽申告は審査落ちに繋がるため、1円単位まで正確な情報提供を徹底してください。

ここでは、審査において金融機関が何を見ているのか、そしてどうしても審査に通らない場合にどうすべきか解説します。

おまとめローンの審査が甘くない理由

おまとめローンの審査が甘くないのは、金融機関から見ると「すでに借入が複数ある=リスクが高い」状態だからです。

審査では主に以下の項目に気を付けましょう。

| 見られるポイント | なぜ厳しくなる? |

|---|---|

| 借入件数・残高 | すでに複数の返済があるため、延滞リスクが高いと判断されやすい |

| 返済負担率 (年収に対する返済額) | 一本化後も「無理なく返せるか」を確認される |

| 信用情報 (延滞・遅延など) | 過去の返済状況が残っていると、審査上のマイナスになりやすい |

| 収入の安定性 | 正社員/勤続年数/収入の継続性など、返済原資の確実性が重視される |

| 資金使途の妥当性 | 「おまとめ目的」でも、追加借入につながらないか警戒される |

安定した収入や良好な返済履歴が求められるため、「借金が多いから通りやすい」というわけではありません。

「本当に最後まで返せるか」を総合的に判断するため、おまとめローンの審査は決して甘くないと理解しておきましょう。

審査で見られる3大項目(年収・勤続年数・信用情報)

おまとめローンの審査において、金融機関が特に重要視しているのは「年収」「勤続年数」「信用情報」の3つの柱です。

- 年収

返済能力のベース。一般的に200万円以上が目安とされるが安定性も重要。 - 勤続年数

収入の安定性を測る指標。転職直後(1年未満)は不利になる場合がある。 - 信用情報

過去の延滞や債務整理の履歴。審査可否に最も大きく影響する。

「年収」は返済能力のベースとなる指標であり、一般的には年収200万円以上がボーダーラインとされることが多いですが、安定性も同時に評価されます。

「勤続年数」は収入の安定性を測る物差しであり、転職したばかりで勤続1年未満だと「すぐに辞めるリスクがある」と判断され、審査に不利になることがあります。

これら3つのバランスが取れていることが理想ですが、どれか一つが欠けていても、他でカバーできれば通過の可能性は残されているため、まずは自分の状態を客観的に把握しましょう。

原因を解決すれば審査通過の可能性は上がる

おまとめローンの審査に落ちてしまう人には、いくつかの共通するパターンがあり、それを避けるだけで通過率を上げることができます。

- 別のおまとめローンへの申し込みをするなら期間を空ける

- 申込情報に嘘やあいまいな情報を記入しない

- 信用情報に傷がついている場合は5年待ってから申込む

- 安定した返済能力を示す収支計画を立てる

- 審査期間は契約している借入の支払遅延を防ぐ

- 利用していないキャッシング枠・カードローンは解約する

よくあるのが「短期間に複数社へ申し込みすぎる」というケースで、これは「申し込みブラック」と呼ばれ、「お金に困って手当たり次第に申し込んでいる」と見なされてしまいます。

また、申し込み時に入力ミスや虚偽の申告をしてしまうと、信用以前の問題として即座に審査落ちの対象となります。

対策としては、申し込みは本命の1社に絞ること、そして情報は正直かつ正確に入力することを徹底してください。

以下ではおまとめローンの審査に落ちてしまう人の共通点と対策を詳しく解説します。

別のおまとめローンへの申し込みをするなら期間を空ける

ほかのおまとめローンへの申し込みをするなら、一定の期間を空けましょう。

短期間のうちに複数の金融機関へ立て続けに申し込むと、申込ブラックと呼ばれる状態になり、審査で不利になります。

あなたがいつ、どの会社にローンの申し込みをしたかという情報は、信用情報機関にしっかりと記録されています。

1ヶ月の間に3社も4社も申し込んでいる履歴が見えると、多重債務による自転車操業を疑われるのは避けられません。

| 記録される情報 | ローンやクレジットカードの申込日、商品名、契約の有無 |

|---|---|

| 保管期間 | 照会日から6ヶ月間 |

| 対策 | 最後の申し込みから半年間は、新規申し込みを完全に控える |

つまり、一度この状態になってしまうと、半年間は新規の契約が極めて難しくなるという厳しい現実があります。

もし心当たりがある場合は、最後の申し込みから半年が経過し、記録が消えるのを待ってから再度アプローチしましょう。

焦って数打ち当たればと動くのではなく、一社に絞って慎重に手続きを進めることが、完済への近道と言えるでしょう。

申込情報に嘘やあいまいな情報を記入しない

おまとめローンの申込み際に故意でなくても入力ミスや虚偽の申告をしてしまうと審査落ちの対象となります。

金融機関との契約は、何よりも信頼関係で成り立っているため、虚偽の情報を伝える人は信用できないと判断されてしまいます。

金融機関は審査の際、必ず以下の指定信用情報機関を通じてあなたの正確な借入状況や支払い履歴を確認しています。

| 機関名 | 正式名称 | 主な加盟先(情報の種類) | 特徴 |

|---|---|---|---|

| CIC | 指定信用情報機関 | クレジットカード会社、信販会社、携帯キャリア | クレジットカードの支払いや分割払いの履歴に強い。 |

| JICC | 日本信用情報機構 | 消費者金融、ネット銀行、信販会社 | 消費者金融(サラ金)からの借入状況が最も詳しく記録される。 |

| KSC (全銀協) | 全国銀行個人信用情報センター | 都市銀行、地方銀行、信用金庫、ネット銀行 | 銀行ローンの履歴を管理。自己破産などの官報情報も長期保管される。 |

他社借入を少なく見せたり年収を多めに申告したりしても、照会すれば即座に判明します。

この際、単純な書き間違いであっても「意図的な虚偽」と疑われるリスクがあるため、細心の注意が必要です。

単なる数字の間違いが、以下のようなトラブルに繋がります。

- 在籍確認の失敗

勤務先の電話番号を間違えると在籍確認が取れず、「架空の職場を名乗った」とみなされる恐れがある - 誠実性の欠如

おまとめローンは借入額が大きくなるため、1円単位まで正確に把握して記入する姿勢が「返済意欲の高さ」として評価される

確認画面では、手元の書類と照らし合わせて以下の項目を必ず見直し、正確な情報を申請するようにしましょう。

- 借入状況

他社借入の残高(1円単位まで)と件数にズレはないか - 勤務先情報

正しい会社名・所在地・連絡先が入力されているか - 収入・住所

源泉徴収票どおりの年収か、番地や建物名に誤字はないか

信用情報に傷がついている場合は5年待ってから申込む

過去に返済の延滞や債務整理などの経験があり、信用情報に傷がついている場合は、審査に通ることは極めて困難です。

具体的にどのようなケースが「異動(事故情報)」として記録されるのか、以下の表にまとめました。

| 事故情報の種類 | 内容の目安 | 記録が残る期間(完済後) |

| 長期延滞 | 61日以上または3ヶ月以上の支払い遅れ | 5年 |

|---|---|---|

| 債務整理 | 任意整理、個人再生など | 5年 |

| 自己破産 | 裁判所による免責決定 | 5〜7年(KSCは最長7年) |

| 代位弁済 | 保証会社が本人に代わって返済 | 5年 |

記録が消えるまでの「5年」という期間は、トラブルが発生した時ではなく、借金をすべて返し終わった(または契約が終了した)時点からスタートします。

まだ返済中の場合は、その間ずっと記録が残り続ける点に注意が必要です。

「自分の情報がどうなっているか分からない」という方は、各機関に対して開示請求を行うことができます。

| 費用 | 500円〜1,500円程度 |

|---|---|

| 方法 | スマホや郵送で簡単に手続き可能 |

| メリット | 「あと何ヶ月で事故情報が消えるか」が正確に分かるため、無駄な審査落ちを防げます。 |

もし信用情報に事故の記録が残っているのであれば、無理に申し込んでも否決されるだけなので、記録が消えるのを待つべきです。

まずはご自身の信用情報を正しく把握し、時間が解決してくれるのを待ちながら、現在の支払いを一日も欠かさず続けることに集中しましょう。

安定した返済能力を示す収支計画を立てる

安定した返済能力を示す収支計画の提示は、おまとめ後の返済継続を証明する上で非常に有効な材料となります。

おまとめローンは顧客に一方的有利となる借換や、総量規制の例外という枠組みであるため、完済への道筋が具体的であるほど審査で有利に働くからです。

月々の手取り収入から家賃や光熱費、食費といった生活費を差し引いたうえで、残った資金の範囲内で確実に返済できることをシミュレーションしてみましょう。

このとき、あまりに生活を切り詰めた非現実的な計画を立てるのではなく、冠婚葬祭などの急な出費にも対応できる余裕を持たせたプランにすることで、計画の信頼性が高まります。

| 悪い例 | 良い例 | |

|---|---|---|

| 月々の返済額 | 80,000円 | 60,000円 |

| 生活費の設定 | 極限まで削った設定 | 過去の実績に基づいた平均値 |

| 予備費 | 0円 | 15,000円(冠婚葬祭・医療費など) |

| 審査官の印象 | 1回のトラブルで破綻しそう | 不測の事態にも強く、完済率が高い |

金融機関側も「この計画なら最後まで遅れずに返していけるだろう」と確信が持てれば、融資に対して前向きな判断を下しやすくなるものです。

「これなら完済できる」という証明するために、まずはご自身の月々の収入と支出を紙に書き出し、整理することから始めてみてください。

審査期間は契約している借入の支払遅延を防ぐ

おまとめローンの審査の申し込みをしてから最終的な結果が出るまでの期間は、現在の借入先への支払遅延を防ぐよう注意しましょう。

金融機関は審査の最終段階まで最新の信用情報を確認し続けていることが多く、このタイミングでの延滞は返済能力の欠如を決定づけるマイナス要素になるためです。

注意するべき見落としがちな支払いリスト

| スマートフォンの分割代金 | 通信料と一緒に引き落とされる端末代は「ローン」扱いです。 |

|---|---|

| 少額のカード決済 | サブスク(Netflix等)や少額のネットショッピング。 |

| 後払いサービス | 「PayPay後払い」「Paidy」などの利用分。 |

| クレジットカードの年会費 | 普段使っていないカードの引き落とし。 |

数百円程度のクレジットカード決済や、うっかり忘れがちなスマートフォンの分割代金の引き落としであっても、滞納として記録されれば審査通過は非常に厳しくなります。

たとえ一時的な入金忘れであっても、金融機関から見れば「返済に対する意識が低い」と判断されるリスクがあることを忘れてはいけないのです。

全ての支払い予定日をスマートフォンのカレンダーに集約し、口座残高が不足していないかを前日までに必ず確認するなど、万全の体制で審査の結果を待ちましょう。

利用していないキャッシング枠・カードローンは解約する

審査の通過率を少しでも高めたいのであれば、現在利用していないクレジットカードのキャッシング枠や、使っていないカードローンの契約を事前に解約しておくようにしましょう。

たとえ実際の借入残高が0円であっても、契約枠が存在しているだけで、金融機関側からは「いつでも追加で借りられる状態」と見なされてしまうからです。

- 長年使っていないカードローン

- キャッシング枠が付帯している利用していないクレジットカード

- 完済済みのリボ払い専用カード

複数のカードで合計100万円のキャッシング枠を持っている場合、審査上の負債として評価され、返済能力が低く見積もられてしまう可能性も否定できません。

おまとめローンは高額な融資になるケースが多いため、少しでも審査に影響しそうな潜在的なリスクは、申し込み前に整理して排除しておくことが大切と言えるでしょう。

特に、長年使っていないカードや予備として持っているだけのローン契約があるなら、この機会に思い切って整理し、審査の土台を整えることに集中してください。

おまとめローンの申し込みから融資実行までの流れ

おまとめローンを利用するには、通常のカードローンとは少し異なる手続きや書類が必要になる場合があります。

特に、他社への返済を「誰が」「どのように」行うかは金融機関によって異なり、この流れを把握しておかないとスムーズに進まないこともあります。

申し込みから借金が一本化されるまでのステップを具体的にイメージし、準備を整えておきましょう。

ここでは、一般的なおまとめローンの申し込みフローを4つの段階に分けて解説します。

1. 申し込み(Web・電話・店頭)

まずは、各金融機関の公式サイトや電話、店頭窓口から申し込みを行いますが、最もスムーズでおすすめなのは「Web申し込み」です。

24時間いつでも手続きが可能で、入力フォームに必要事項を記入するだけなので、仕事が忙しい方でも隙間時間に申し込みを完了できます。

この際、現在の他社借入状況(件数や金額)を申告する必要がありますが、ここで嘘をついても信用情報照会ですぐにバレてしまいます。

2. 必要書類の提出(本人確認書類・収入証明書)

申し込み後は、本人確認書類とあわせて、現在の年収を証明するための収入証明書の提出が求められます。

通常のカードローンでは、50万円以下の少額融資なら収入証明書が不要な場合もありますが、おまとめローンは高額融資になることが多いため、ほぼ必須と考えておくべきです。

運転免許証やマイナンバーカードに加え、源泉徴収票や直近2ヶ月分の給与明細書などが有効な書類として認められます。

最近では、スマホのカメラで撮影してアップロードするだけで提出が完了するサービスが主流になっており、コピーを取って郵送する手間はほとんどありません。

審査をスムーズに進めるためにも、申し込みを決めた段階で、最新の給与明細などを手元に用意しておくことをおすすめします。

3. 審査・在籍確認(電話連絡の有無)

提出書類をもとに審査が行われ、その最終段階として、勤務先に実際に勤めているかを確認する「在籍確認」が実施されます。

「会社に電話がかかってくるのが怖い」と感じる方も多いですが、基本的には担当者の個人名でかけられ、ローン名を名乗ることはないため、即座に借金がバレる心配はありません。

例えば、「○○(担当者名)と申しますが、△△さんはいらっしゃいますか?」といった自然な会話で行われ、本人が不在でも在籍している事実が確認できれば完了となります。

どうしても電話を避きたい場合は、社会保険証や社員証の提出で在籍確認の代わりとしてくれる金融機関もあるため、申し込み直後に相談してみるのが得策です。

プライバシーへの配慮は徹底されてるので、事情を話して柔軟な対応をお願いしてみましょう。

4. 契約手続き・他社借入の返済(代行返済の場合あり)

無事に審査に通過したら、Web上や自動契約機で契約手続きを済ませ、いよいよ他社への返済(借り換え実行)に移ります。

この返済方法には2つのパターンがあり、自分の口座にお金が振り込まれて自分で各社へ返済するケースと、金融機関が利用者の名前で直接各社へ振り込んでくれる「代行返済」のケースがあります。

特に消費者金融のおまとめローンでは、確実に完済させるために、この代行返済を採用していることが多く、自分で振り込む手間や手数料を省けるメリットがあります。

おまとめローンに関するよくある質問(Q&A)

おまとめローンの利用を検討していると、自分と似たような状況の人がどうしているのか、細かい条件面での疑問が次々と湧いてくるものです。

「自分の雇用形態でも大丈夫か」「クレジットカードもまとめられるのか」といった不安は、申し込み前に解消しておくことが大切です。

ここでは、多くの方が抱える疑問に対して、Q&A形式で明確な回答を用意しました。

ご自身の状況に当てはまる項目がないか、ぜひチェックしてみてください。

パート・アルバイトや主婦でも申し込める?

結論から言えば、パートやアルバイトの方でも、毎月安定した収入があればおまとめローンに申し込むことは十分に可能です。

金融機関が重視するのは「正社員かどうか」よりも「継続して返済できる能力があるか」ですので、雇用形態だけで門前払いされることは基本的にはありません。

一方で、本人に収入がない専業主婦(主夫)の場合は、総量規制の対象となる消費者金融には申し込めませんが、銀行カードローンの一部であれば配偶者の収入を元に申し込める場合があります。

例えば、ネット銀行や地方銀行の中には、専業主婦でも限度額50万円程度までなら融資可能としている商品が存在します。

諦める前に、まずは自分の属性(収入の有無や雇用形態)が申し込み条件に含まれている金融機関を探すことから始めてみましょう。

クレジットカードのリボ払いやショッピング枠もまとめられる?

クレジットカードの「キャッシング枠」だけでなく、買い物の支払いで膨らんだ「ショッピングリボ」もまとめたいという要望は非常に多いです。

結論から言うと、選ぶおまとめローンによって対応が分かれます。

一般的に、消費者金融のおまとめローンは「貸金業者からの借入」のみを対象としているため、ショッピング枠は対象外となるケースがほとんどです。

一方で、銀行系のおまとめローンや、アイフルのように柔軟な商品であれば、ショッピングリボや銀行カードローンもまとめて一本化できる場合があります。

もしリボ払いの残高が悩みの種であれば、ショッピング枠も対象に含まれているかを公式サイトの商品説明書で必ず確認するようにしてください。

審査結果はどのくらいでわかる?

審査結果が出るまでの時間は、金融機関の種類によって大きく異なります。

消費者金融系であれば、機械的なスコアリング審査を導入しているため、申し込みから最短3分~30分程度で結果が判明することも珍しくありません。

対照的に、銀行系のおまとめローンは警察庁データベースへの照会が義務付けられているため、どんなに早くても最短で翌営業日、通常は数日から1週間程度かかります。

そのため、「今日中に結果を知りたい」「明日には支払いを済ませたい」という緊急度が高い状況であれば、迷わず消費者金融を選ぶのが賢明です。

金利の低さを取って銀行を選ぶなら、時間に余裕を持って、結果を待つ間の精神的な準備をしておくことをおすすめします。

おまとめローン利用後にクレジットカードは使えなくなる?

おまとめローンの対象として申告したクレジットカードは、基本的に「解約」が融資の条件となるため、その後は利用できなくなります。

これは、完済して空いたショッピング枠やキャッシング枠を使って再び借金を増やしてしまう「リバウンド」を防ぐための措置です。

一方で、おまとめの対象にしなかった(手元に残した)クレジットカードについては、そのまま使い続けられる場合もあります。

ただし、途上与信(契約中の審査)によって利用限度額が減額されたり、更新が見送られたりする可能性はゼロではありません。

一時的に不便にはなりますが、現金中心の生活に切り替える良い機会と捉え、クレジットカードに依存しない家計管理を目指しましょう。

まとめ:複数の返済に追われ確実に完済したい人におすすめ

おまとめローンは、複数社からの借入を一本化し、返済回数や返済額を整理することで、毎月の返済負担を軽減することを目的としたローンです。

月々の返済負担が数万円軽くなれば、その分を生活費の補填に回したり、繰り上げ返済で完済時期を早めたりすることもできるでしょう。

利用する金融機関によって審査基準やメリットが異なるため、ご自身の優先順位(金利か、スピードか)に合わせて慎重に選ぶことが重要です。

まずは気になったおまとめローンの公式サイトをチェックしてみてください。

- 急ぎ・審査不安なら:

消費者金融のおまとめローンがおすすめ - 金利重視・高額なら:

銀行系おまとめローンで着実に減らす - 成功の鍵:

返済専用として利用し、追加借入はしない

各おまとめローンの貸付条件や公式情報は以下をご参照ください。

プロミスおまとめローン

SMBCモビットおまとめローン

アイフル「おまとめMAX・かりかえMAX」

レイク「レイク de おまとめ」

アコム「借換え専用ローン」

いつも「おまとめローン」

ドコモ・ファイナンスおまとめローン

横浜銀行カードローン

住信SBIネット銀行カードローン

東京スター銀行「おまとめローン」

きらぼし銀行「おまとめローン」

auじぶん銀行カードローン

楽天銀行スーパーローン

オリックス銀行おまとめローン

西日本シティ銀行NCBおまとめローン

ろうきん(労働金庫)おまとめローン

ライフカード「おまとめ専用サポートローン」

みずほ銀行カードローン

当サイトは、ローン商品や各種金融サービスに関する情報提供を目的として運営しており、一部の記事には提携先企業の広告・PRを含みます。

当サイトに掲載する情報は、各提供元の公式情報をもとに作成しておりますが、更新の時期や改定状況により、実際の内容と異なる場合があります。申込条件、金利、限度額、キャンペーン、審査基準などの最新情報は、必ず各公式サイトにてご確認ください。

掲載商品やサービスへの申込み・契約は、利用者ご本人の判断と責任において行うものとし、当サイトは契約の締結、審査結果、融資条件その他これらに付随する事項について関与するものではありません。

また、掲載先企業との取引やサービス利用に関して生じた問い合わせ、紛争、損害等について、当サイトでは対応いたしかねます。詳細は各提供元へ直接お問い合わせください。

ローン商品には所定の審査があり、希望どおりの条件で契約できない場合や、申込み自体が承認されない場合があります。利用にあたっては、返済計画や家計状況を十分に確認したうえでご検討ください。

なお、当サイトはアフィリエイトプログラム等を通じて広告収益を受け取る場合があります。