amugi法律事務所への相談を検討しているものの、口コミが少なくて信頼していいのか判断できずにいませんか。

設立間もない事務所であるため、大手と比べて第三者の評価情報が非常に少なく、怪しくないかどうかを確かめる手がかりが見つかりにくい状況です。

こうした不安は、日弁連の弁護士検索や法人登記といった公的な手段で実在性を確認することで、ある程度解消される場合があります。

実際に寄せられている口コミを見ると、対応の丁寧さを評価する声がある一方で、減額診断後の電話・SMSが多いという不満も確認されており、両面から把握しておくことが判断の出発点になります。

この記事では、良い口コミと悪い口コミの両方を事実として整理したうえで、費用体系と他事務所との比較、怪しい噂の真相を確認する方法を解説します。

あわせて、しつこい電話がかかってきた場合の具体的な断り方や、相談前に準備しておくべき書類・確認事項も紹介します。

最後まで読めば、amugi法律事務所が自分の状況に合った選択肢かどうかを、口コミと費用の両面から自分自身で判断するための材料が揃います。

当サイトのコンテンツ制作

当サイトは、金融ジャンルのコンテンツを発信するにあたり、情報の正確性や客観的なユーザー視点を重視しています。

| ファイナンスナビのコンテンツ制作ポリシー | |

|---|---|

| 法律を順守したコンテンツ制作 | 賃金業法や銀行法を順守したコンテンツを制作します。 |

| 中立かつ公正で正確な情報提供 | 読者の誤認を生むような表現は避け、公正で正確な情報を提供します。 |

また、当メディアで紹介する貸金業者・金融サービスは、金融庁や都道府県に登録された、以下の名簿に記載のある正規業者のみです。

当サイトに掲載している金融に関する情報は、公開後も定期的に内容を見直し、金利改定・サービス内容変更など最新情報を反映しています。

詳細な方針や運営目的については、当サイトのコンテンツポリシーをご確認ください。

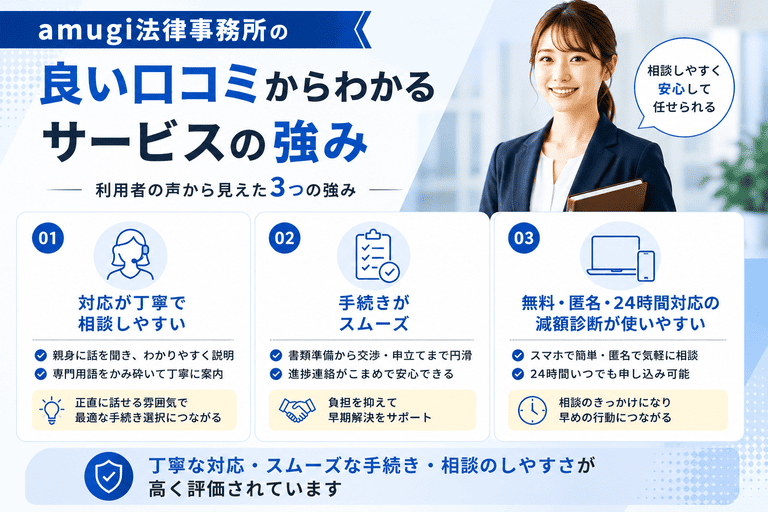

amugi法律事務所の良い口コミからわかるサービスの強み

口コミ数が少ない事務所の評価を読み解くには、個々の声の内容を丁寧に拾い上げることが重要です。

amugi法律事務所に寄せられている良い口コミを整理すると、対応の丁寧さ・手続きのスムーズさ・相談のしやすさという3つの傾向が浮かび上がります。

口コミ数の絶対値が少ないことは事実ですが、寄せられた声の内容が一定の方向性を示している点は、事務所の特徴を把握するうえで参考になります。

大手事務所と比べて実績の蓄積が浅い分、担当者が一件一件の案件に集中して向き合いやすい体制にある可能性があります。

以下では、良い口コミから読み取れる具体的な強みを3つの観点から整理します。

対応が丁寧で相談しやすいという声が複数寄せられている

amugi法律事務所の口コミで最も多く目につくのが、対応の丁寧さに関する評価です。

借金問題を抱えて法律事務所に連絡するのは、多くの人にとって心理的な負担が大きい行動です。

そうした状況にもかかわらず、相談の段階から担当者が話を丁寧に聞いてくれたという声が複数確認されています。

具体的には、専門用語をかみ砕いて説明してくれた、こちらのペースに合わせて話を進めてくれたといった内容が見られます。

- 借金問題の相談は心理的負担が大きく、話しやすい雰囲気が重要

- 専門用語をかみ砕いた説明・相談者のペースに合わせた進行が評価されている

- 任意整理・個人再生・自己破産は選択によって生活への影響が大きく異なる

- 正直に状況を話せる環境が、最適な手続き選択の精度に直結する

債務整理の手続きは、任意整理・個人再生・自己破産のどれを選ぶかによって生活への影響が大きく異なります。

そのため、相談者が自分の状況を正直に話せる雰囲気があるかどうかは、手続き選択の精度に直結します。

丁寧な対応という評価は、単なる印象の話ではなく、適切な手続き選択につながる実質的な強みとして捉えることができます。

相談しやすい雰囲気は、依頼者が状況を正確に伝えられる環境を作り、結果として最適な手続き選択につながるでしょう。

ただし、担当者の対応は個人差があるため、初回相談の段階で自分との相性を確認しておくことをおすすめします。

手続きがスムーズに進んだという利用者の感想が目立つ

手続きの進め方に関して、スムーズだったという感想が複数の口コミに共通して見られます。

債務整理の手続きは、書類の準備から債権者との交渉、裁判所への申立てまで、複数のステップを経る必要があります。

こうした流れの中で、次に何をすればいいかを都度明確に案内してもらえたという声が確認されています。

手続きが滞りなく進むかどうかは、担当者が依頼者に対して必要な情報をタイムリーに共有できているかどうかに左右されます。

- 次のステップを都度明確に案内してもらえるかどうかが鍵

- 任意整理の交渉期間中は依頼者が不安を感じやすい局面がある

- 進捗の定期報告体制が不安軽減に実質的な効果をもたらす

- 手続きの速さは借金総額・債権者数・手続き種類によって大きく異なる

特に任意整理の場合、債権者との交渉期間中に依頼者が不安を感じやすい局面が生じますが、その都度状況を報告してもらえたという評価も見られます。

手続きの進捗を都度共有してもらえる体制は、依頼者が手続き中に感じる不安を軽減するうえで実質的な効果が期待できます。

一方で、手続きの速さは借金の総額・債権者の数・選択する手続きの種類によって大きく異なります。

口コミで「スムーズだった」と感じた方の状況が、自分の状況と一致するとは限らない点は念頭に置いておく必要があります。

無料・匿名・24時間対応の減額診断が敷居の低さにつながっている

amugi法律事務所が提供する減額診断は、無料・匿名・24時間対応という3つの条件を満たしています。

この仕組みは、借金問題を誰にも知られたくない、まず自分の状況だけ確認したいという段階の人が利用しやすい設計です。

匿名で診断できるため、氏名や連絡先を明かさずに借金の減額可能性を把握できます。

- 無料:費用なしで借金の減額可能性を確認できる

- 匿名:氏名・連絡先を明かさずに診断を受けられる

- 24時間対応:日中に動けない方や夜間に不安が高まった方でも利用可能

24時間対応である点も、仕事の都合で日中に動けない方や、夜中に不安が高まって情報を探している方にとって実際的なメリットとなるでしょう。

また、無料診断後に電話やSMSでの連絡が届くという口コミも一定数あります。

連絡が不要な場合は、診断フォームの入力時に連絡不要の旨を明記するか、連絡が来た際に口頭で断る対応が現実的です。

敷居の低さは相談の入口として機能しますが、診断後の対応についても事前に把握しておくことで、不要なストレスを避けられます。

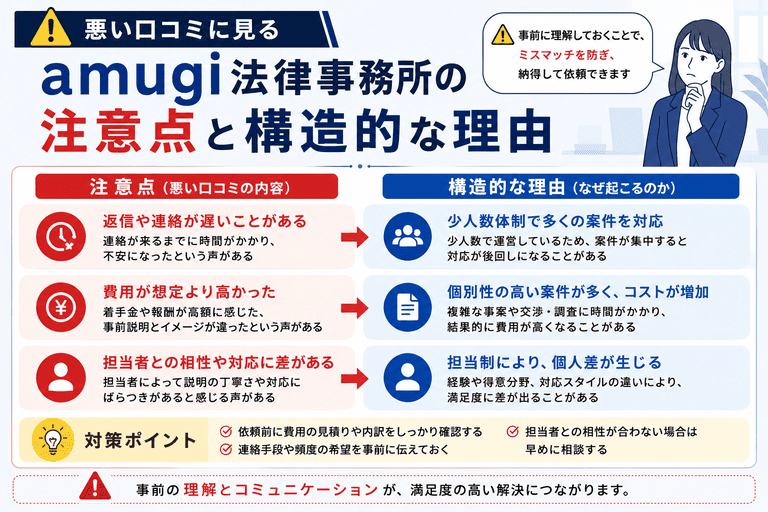

悪い口コミに見るamugi法律事務所の注意点と構造的な理由

良い口コミと同様に、悪い口コミもその背景にある構造的な理由を理解することで、事務所の実態をより正確に把握できます。

amugi法律事務所に対するネガティブな声は、電話・SMSの頻度・費用水準・口コミ数の少なさという3点に集中しています。

これらはamugi法律事務所に固有の問題ではなく、債務整理業界全体に共通する構造から生じているケースが多い点を踏まえたうえで、各内容を確認していきましょう。

電話・SMSがしつこいという声は減額診断後の営業連絡が原因

無料の減額診断を利用した後、電話やSMSによる連絡が続いたという口コミは、amugi法律事務所に限らず債務整理事務所全般で見られる傾向です。

この連絡が発生する構造的な理由は、無料診断が見込み客の獲得を目的としたマーケティング施策として機能しているためです。

診断を受けた時点で相談者の連絡先情報が事務所側に渡り、正式な依頼につなげるためのフォローアップ連絡が自動的に始まる仕組みになっています。

- 電話口で「相談は不要です。連絡を止めてください」と明確に伝える

- iPhoneは着信履歴から「この発信者を着信拒否」で設定完了

- Androidは通話履歴から番号を長押しして「ブロック」を選択

連絡を止めたい場合は、電話口で「相談は不要です。連絡を止めてください」と明確に伝えることが確実な方法の一つです。

曖昧な返答を繰り返すと連絡が継続しやすいため、断る意思をはっきり伝えることが重要です。

電話に出たくない場合は、着信拒否の設定を活用する方法もあります。

iPhoneであれば着信履歴から該当番号を選択して着信拒否を設定でき、Androidでも同様の操作で対応できます。

営業連絡の頻度が不快であることと、事務所の債務整理への対応力は別の問題です。

連絡の多さだけを理由に事務所の信頼性を判断するのではなく、弁護士の資格・費用・対応実績を軸に評価することが適切です。

費用がやや高めという口コミは他事務所との比較で浮かび上がる

費用に関するネガティブな口コミは、他事務所との比較情報を持たない状態で相談した場合に生じやすい傾向があります。

債務整理の費用相場は手続きの種類によって大きく異なり、任意整理は1社あたり4万〜5万円程度、自己破産は50万〜80万円程度、個人再生は60万〜100万円程度が一般的な水準です。

| 手続きの種類 | 弁護士費用の目安 | 裁判所費用 |

|---|---|---|

| 任意整理 | 1社あたり4万〜5万円程度 | なし |

| 自己破産(同時廃止) | 20万〜40万円程度 | 数万円程度 |

| 自己破産(管財事件) | 40万〜60万円程度 | 予納金20万〜50万円 |

| 個人再生(住宅ローン特則なし) | 30万〜50万円程度 | 数万円程度 |

| 個人再生(住宅ローン特則あり) | 40万〜60万円程度 | 数万円程度 |

amugi法律事務所の費用がこの相場の範囲内に収まっているかどうかは、初回相談時に見積もりを取得し、複数の事務所と比較することで判断できます。

多くの法律事務所では初回相談を無料で受け付けているため、複数事務所への相談を経て費用を比較することは現実的に可能です。

費用の支払いが難しい場合は、法テラス(日本司法支援センター)の審査を通過することで、弁護士費用の立替制度を利用できます。

法テラスの立替制度は月々5,000円〜10,000円程度の分割払いで返済できる仕組みのため、まとまった初期費用を用意できない方にとって有効な選択肢です。

費用に不安を感じた場合は、amugi法律事務所への相談と並行して法テラスへの問い合わせも検討してみてください。

設立間もないため口コミ数が少なく判断材料が限られる状況

口コミ数の少なさは、事務所の対応品質の低さを示すものではなく、単純に設立からの年数が浅いことの反映です。

大手の債務整理事務所が数百件以上の口コミを持つのに対し、設立間もない事務所が同水準の口コミ数を持つことは構造的に不可能です。

口コミ数が少ない事務所を評価する際は、口コミの件数ではなく、口コミの内容・弁護士の資格・事務所の実在性という3点を確認することが判断の精度を高めます。

- 口コミの内容:件数より具体性・一貫性を重視する

- 弁護士の資格:日弁連の弁護士検索で登録状況を確認する

- 事務所の実在性:法人登記または日弁連検索で客観的に裏付ける

実在性の確認は、日弁連の弁護士検索(https://www.nichibenren.or.jp/)で担当弁護士の氏名を検索する方法が最も確実です。

弁護士として登録されていることが確認できれば、法的な業務を行う資格を持つ専門家であることが公的に裏付けられます。

法人登記の確認は、法務省の登記情報提供サービスを通じて行えます。

事務所名や代表者名で検索し、登記情報が存在することを確認することで、実在する法人であることを客観的に把握できます。

口コミ数の少なさを補う情報収集として、これらの公的手段を活用することが判断材料の不足を補う現実的な方法です。

Yahoo!知恵袋・5chでのamugi法律事務所への第三者評価

口コミサイト以外にも、Yahoo!知恵袋や5chといった匿名の質問・掲示板サイトにamugi法律事務所に関する投稿が散見されます。

これらのプラットフォームは、投稿者が実名を出さずに率直な意見を書き込める場であるため、公式サイトや口コミサイトには載りにくい生の声が集まりやすい傾向があります。

ただし、匿名性が高い分だけ投稿の信頼性にばらつきがあり、事実確認なしに鵜呑みにすることには注意が必要です。

以下では、各プラットフォームで確認できる投稿の傾向を整理したうえで、情報の信頼性を見極めるための判断基準を示します。

知恵袋では電話の多さへの不満と対応の良さが混在している

Yahoo!知恵袋でamugi法律事務所を検索すると、電話・SMSの頻度に関する不満と、実際に相談した際の対応の丁寧さを評価する声が、ほぼ同じ割合で確認できます。

電話の多さに関する投稿では、「減額診断を試しただけなのに何度も連絡が来る」「断り方がわからない」という内容が目立ちます。

この点は前のセクションで触れた通り、債務整理業界全体に共通する営業構造から生じているものであり、amugi法律事務所に限った問題ではありません。

一方、対応の良さを評価する投稿では、「電話で相談したら丁寧に説明してくれた」「費用の内訳を細かく教えてもらえた」という具体的な体験が記されています。

- 回答者が実際の利用者かどうかを確認する手段がない

- 対応の良さを評価する回答に事務所関係者の投稿が混在している可能性がある

- 電話の多さへの不満は実体験に基づく可能性が高い

- 情報の質は投稿ごとに大きく異なるため、鵜呑みにしない

知恵袋の投稿は質問形式が多く、「amugi法律事務所はどうですか」という問いに対して複数のユーザーが回答を寄せる形式をとっています。

そのため、回答者自身が実際に利用した経験を持つかどうかが不明なケースも多く、情報の質は投稿ごとに大きく異なります。

電話の多さへの不満は実体験に基づく可能性が高い一方、対応の良さを評価する回答は、事務所関係者による投稿が混在している可能性も否定できません。

5chでは実績の少なさを懸念する声と中立的な意見が並ぶ

5chでは、amugi法律事務所の設立年数の浅さと実績の少なさを懸念する声が複数のスレッドで確認できます。

具体的には、「設立したばかりで大丈夫なのか」「解決実績が公開されていないから判断できない」という内容が繰り返し投稿されています。

これらの懸念は根拠のない批判ではなく、実績データが公開されていない現状を踏まえた合理的な疑問と言えます。

一方で、「弁護士事務所である以上、日弁連に登録されていれば問題ない」「設立年数より担当弁護士の経歴を確認すべき」という中立的な意見も並んでいます。

5chの投稿は匿名性が極めて高く、同一人物が複数のアカウントで投稿を繰り返すことも技術的に可能なため、特定の意見が実際より多数派に見える場合があります。

また、競合他社の関係者や、過去に何らかのトラブルを経験した利用者が感情的な投稿をしているケースも、掲示板文化として一般的に見られます。

5chで確認できる情報は、「どのような懸念が存在するか」を把握するための参考程度に留め、最終的な判断は公的な情報源と照合して行うことが適切です。

口コミの信頼性を見極めるために確認すべき3つの基準

Yahoo!知恵袋・5ch・口コミサイトを問わず、第三者の投稿を判断材料として活用するには、信頼性を見極めるための基準を持っておく必要があります。

確認すべき1点目は、投稿内容に具体性があるかどうかです。

「対応が良かった」「費用が高かった」という抽象的な評価よりも、「任意整理の着手金として○万円を請求された」「相談から受任まで○日かかった」という具体的な数字や時系列を含む投稿のほうが、実体験に基づいている可能性が高くなります。

- ①具体性:金額・日数など数字や時系列を含む投稿は実体験の可能性が高い

- ②投稿時期:直近1年以内の投稿を優先し、古い情報との乖離に注意する

- ③複数プラットフォームでの一致:知恵袋・5ch・Googleマップ・弁護士ドットコムで同じ傾向が確認できる場合のみ信頼性が高い

2点目は、投稿の時期です。

設立間もない事務所の場合、数年前の投稿と最近の投稿では、事務所の体制や対応品質が変化している可能性があります。

投稿日が古い場合は現状と乖離している可能性があるため、できるだけ直近1年以内の投稿を優先して参照してください。

3点目は、複数のプラットフォームで同じ傾向が確認できるかどうかです。

1つのサイトだけに集中している評価は、意図的な操作が行われている可能性を排除できません。

知恵袋・5ch・Googleマップ・弁護士ドットコムといった複数の場所で同じ傾向が確認できる場合に限り、その評価を一定の信頼性を持つ情報として扱うことが妥当です。

複数のプラットフォームで同じ傾向が確認できる口コミは、単一サイトの評価と比べて信頼性が高く、事務所の実態を把握するうえで有効な判断材料になります。

amugi法律事務所が怪しい・詐欺ではないかを確認する方法

設立間もない事務所に対して「怪しいのではないか」「詐欺ではないか」と疑念を持つのは、むしろ慎重な判断姿勢として自然なことです。

こうした疑念を解消するには、口コミや評判に頼るのではなく、公的機関が管理するデータベースで事実を直接確認するのが確実です。

日弁連の弁護士検索と法人登記という2つの公的手段を使えば、事務所の実在性と弁護士の登録状況を第三者の目線で裏付けられます。

ただし、実在が確認できたとしても、設立直後の事務所には固有のリスクが存在します。

実在性の確認と、設立年数の浅さに伴うリスクの把握は、別々に行う必要があります。

日弁連の弁護士検索で所属弁護士の登録状況を確認できる

日本弁護士連合会(日弁連)は、国内で活動するすべての弁護士の登録情報を公式サイト上で公開しています。

弁護士として業務を行うには、日弁連への登録が法律上の義務であるため、登録が確認できれば正規の弁護士であることが裏付けられます。

確認手順は、日弁連の公式サイトにある弁護士検索ページで、担当弁護士の氏名を入力するだけです。

日本弁護士連合会(https://www.nichibenren.or.jp/)の弁護士検索ページを開く。

事務所の公式サイトや初回相談時の書面で確認した担当弁護士名を入力する。

氏名が表示されれば正規の弁護士であることが公的に裏付けられる。表示されない場合は依頼前に事務所へ直接確認すること。

検索結果には、弁護士登録番号・所属弁護士会・登録年月日が表示されます。

amugi法律事務所の担当弁護士名は、事務所の公式サイトや初回相談時の書面で確認できます。

弁護士登録番号は5桁の数字で、番号が若いほど登録年数が長いことを示しています。

登録年数が浅くても違法ではありませんが、経験年数の目安として参照できる情報です。

法人登記の閲覧で事務所の実在と設立年月日を裏付けられる

法律事務所が法人格(弁護士法人)を持つ場合、法務省が管理する登記情報に設立年月日・所在地・代表者名が記録されます。

この情報は、法務局の窓口またはオンラインの登記情報提供サービスから閲覧できます。

オンラインで確認する場合は、登記情報提供サービス(登記・供託オンライン申請システム)にアクセスし、法人名でamugi法律事務所を検索します。

閲覧には1件あたり334円の手数料がかかりますが、公的機関が管理する一次情報であるため、信頼性は口コミサイトとは比較になりません。

登記情報には設立年月日が明記されているため、「設立○年の事務所」という公式サイトの記載が事実かどうかを独立して確認できます。

なお、個人の弁護士事務所(弁護士法人ではなく個人開業の形態)の場合は法人登記が存在しないため、日弁連の弁護士検索による確認が主な手段となります。

amugi法律事務所がどちらの形態で運営されているかは、公式サイトの表記または電話での問い合わせで確認できます。

設立直後の事務所を選ぶ際に知っておきたいリスクと対策

実在性が確認できた事務所であっても、設立から年数が浅い事務所には固有のリスクが存在します。

最も注意が必要なのは、事務所の突然の廃業や業務停止です。

弁護士が依頼を受けた後に廃業した場合、引き継ぎ先の確保や書類の返却に時間がかかり、手続きが中断するリスクがあります。

- 実在性の確認:日弁連の弁護士検索・法人登記で客観的に裏付ける

- 弁護士の経歴確認:大手事務所や法テラスでの経験があるか確認する

- 契約書の内容確認:廃業・担当変更時の対応方針が明記されているか確認する

次に、実績の蓄積が少ないことによる対応力の不確かさです。

大手事務所は年間数百件以上の債務整理案件を処理しているため、イレギュラーな状況への対応経験が豊富です。

一方、設立間もない事務所では、複雑な案件や債権者との交渉が難航した場合の対処実績が限られている可能性があります。

ただし、担当弁護士が以前に大手事務所や法テラスで経験を積んでいるケースもあるため、弁護士個人の経歴を確認することが対策として有効です。

設立年数の浅さはリスク要因のひとつですが、それだけで依頼の可否を判断する必要はありません。

実在性の確認・弁護士の経歴確認・契約書の内容確認という3点を踏まえたうえで、総合的に判断してください。

amugi法律事務所の費用体系と他事務所との比較

債務整理を依頼する際に費用の全体像が見えないまま相談に進むと、後から想定外の出費が生じるリスクがあります。

任意整理・自己破産・個人再生のいずれの手続きにおいても、費用は着手金・報酬金・実費といった複数の項目で構成されており、各項目の意味を事前に把握しておくことが重要です。

費用水準が他事務所と比べて高いのか低いのかを判断するには、業界全体の相場を把握したうえで比較する必要があります。

また、費用の一括払いが難しい場合でも、分割払いや法テラスの立替制度を活用することで、手続きを進められるケースがあります。

任意整理の費用は着手金・報酬金・減額報酬の3項目で構成される

任意整理の費用は、着手金・報酬金・減額報酬という3つの項目に分けて請求されるのが業界標準の構造です。

着手金とは、弁護士が受任した時点で発生する費用のことで、手続きの結果にかかわらず返金されません。

相場は1社あたり2万円〜5万円程度であり、複数の業者を抱えている場合は業者数に応じて積み上がります。

報酬金は、和解が成立した段階で発生する成功報酬で、1社あたり2万円前後が一般的な水準です。

- 着手金:受任時に発生・結果にかかわらず返金なし(1社あたり2万〜5万円程度)

- 報酬金:和解成立時に発生する成功報酬(1社あたり2万円前後)

- 減額報酬:元金が減額された場合に減額分の10〜20%程度を支払う

減額報酬は、交渉によって元金が減額された場合に、減額分の一定割合(10〜20%程度)を報酬として支払う項目です。

例えば、3社に対して任意整理を依頼した場合、着手金だけで6万円〜15万円の幅が生じます。

amugi法律事務所の具体的な費用設定は公式サイトや初回相談で確認する必要がありますが、上記の3項目構成は共通しているため、見積もりを受け取った際の照合基準として活用してください。

自己破産・個人再生の費用相場と他事務所との水準の違い

自己破産と個人再生は、任意整理と比べて手続きが複雑なため、弁護士費用の総額が高くなる傾向があります。

自己破産の弁護士費用は、同時廃止事件(財産がほとんどない場合)で20万円〜40万円、管財事件(一定以上の財産がある場合)で40万円〜60万円程度が相場です。

これに加えて、管財事件では裁判所に納める予納金が20万円〜50万円程度かかるため、総額が100万円近くになるケースもあります。

個人再生の弁護士費用は、住宅ローン特則を利用しない場合で30万円〜50万円、住宅ローン特則を利用する場合は40万円〜60万円程度が目安です。

大手事務所と中小規模の事務所を比較すると、大手は広告費が費用に転嫁されやすい構造があり、必ずしも大手が安いとは言えません。

一方で、中小規模の事務所は費用を抑えやすい反面、対応できる案件の複雑さや実績件数に差がある場合があります。

amugi法律事務所の費用が相場の範囲内かどうかは、複数の事務所から見積もりを取り、項目ごとに比較することで判断できます。

分割払いの可否と費用が払えない場合に使える法テラスの活用

債務整理を必要とする状況にある方が、弁護士費用を一括で用意できないケースは珍しくありません。

多くの法律事務所では、着手金を分割払いで受け付けており、月々1万円〜3万円程度の支払いから手続きを開始できる場合があります。

amugi法律事務所が分割払いに対応しているかどうかは、初回相談の段階で直接確認するのが確実です。

費用の支払いが難しい場合に活用できる制度として、法テラス(日本司法支援センター)の審査を通過した弁護士費用立替制度があります。

- 対象:収入・資産が一定基準以下の方

- 仕組み:弁護士費用を法テラスが立て替え、月々5,000円〜1万円程度で返済

- 金利:無利子で返済できる

- 注意点:法テラスと契約している事務所に限られる/収入・資産の審査あり

法テラスは、収入や資産が一定基準以下の方を対象に、弁護士費用を立て替えたうえで月々5,000円〜1万円程度の分割で返済できる仕組みを提供しています。

法テラスを利用した場合、弁護士費用の総額が通常より抑えられるケースがあります。収入が少ない方や無職の方は、まず法テラスへの問い合わせを検討する価値があります。

ただし、法テラスを利用するには収入・資産の審査があり、すべての方が対象になるわけではありません。

また、法テラスを通じて依頼できる弁護士は法テラスと契約している事務所に限られるため、amugi法律事務所が法テラス契約事務所かどうかも合わせて確認してください。

利息制限法に基づく借金減額の仕組みと診断結果の正しい読み方

借金の減額や過払い金返還という言葉を耳にしても、その仕組みを正確に理解しないまま診断結果だけを見ると、実際の手続き後に期待と異なる結果になるケースがあります。

利息制限法による引き直し計算・診断結果の限界・過払い金が発生する条件という3点を順に整理することで、amugi法律事務所を含む債務整理全般の相談に臨む前の判断材料が揃います。

減額診断はあくまで概算を示すツールであり、法的な確定額ではありません。

診断結果を正しく読み解くためには、計算の根拠となる法律の構造を先に把握しておくことが欠かせません。

利息制限法の引き直し計算で借金が減る根拠と計算の流れ

借金が減額される根拠は、利息制限法が定める上限金利を超えた利息の支払いを無効とする規定にあります。

利息制限法では、借入元本の金額に応じて上限金利が定められており、10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%が上限です。

| 借入元本の金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

この上限を超えた金利で契約していた場合、超過分の利息支払いは法律上無効となり、元本の返済に充当されたものとして再計算されます。

この再計算の手続きが「引き直し計算」と呼ばれるものです。

具体的な流れとしては、まず取引開始時から現在までの全返済履歴を金融業者から取り寄せます。

次に、各返済日ごとに利息制限法の上限金利で計算し直した利息額を算出し、実際の支払い額との差分を元本に充当していきます。

この作業を取引開始時から順に積み上げていくと、元本残高が当初の契約上の残高より大幅に少なくなるケースがあります。

取引期間が長く、高金利での返済が続いていた案件ほど、引き直し後の元本残高が大きく圧縮される傾向があります。

減額診断の結果が必ずしも実際の減額額と一致しない理由

無料の減額診断ツールが示す金額は、入力情報をもとにした概算であり、法的手続きを経た確定額とは異なります。

診断ツールが使用するのは、借入金額・金利・返済期間といった利用者が入力した数値だけです。

実際の引き直し計算には、取引開始日・各返済日の正確な金額・途中での借り増しの有無など、業者から取り寄せた取引履歴の詳細データが必要になります。

これらの詳細データは診断時点では手元にないため、ツールの計算は必然的に簡略化されたものになります。

- 診断ツール:借入金額・金利・返済期間の入力値のみで概算を算出

- 実際の計算:業者から取り寄せた全取引履歴(取引開始日・各返済日の金額・借り増しの有無)が必要

- 注意点:2010年以降の契約は法定上限金利内のケースが多く、引き直し計算の効果が限定的になりやすい

また、診断結果が大きな減額額を示していても、対象の金融業者が利息制限法の上限金利内で貸し付けていた場合は、引き直し計算による減額がほとんど生じないこともあります。

2010年の貸金業法改正以降に契約した借入については、業者側がすでに法定上限金利内で貸し付けているケースが多く、引き直し計算の効果が限定的になりやすい点は把握しておく必要があります。

診断結果はあくまで「相談を検討するきっかけ」として活用し、具体的な金額の確認は弁護士との正式な相談の場で行うのが適切です。

過払い金返還が発生するケースと発生しないケースの違い

引き直し計算を進めた結果、元本残高がゼロになってもなお余剰が生じた場合、その金額が過払い金として業者に返還請求できる状態になります。

過払い金が発生するのは、利息制限法の上限を超えた金利での返済が長期間続いた結果、法律上は完済済みの状態を超えて払い過ぎが生じているケースです。

消費者金融やクレジットカードのキャッシングで、2010年以前から長期間にわたって借り入れを続けていた方に発生しやすい状況です。

- 発生しやすいケース:2010年以前から消費者金融・クレジットカードのキャッシングを長期間利用していた

- 発生しないケース①:契約時点から利息制限法の上限金利内で貸し付けられていた

- 発生しないケース②:引き直し計算後も元本残高が残っており払い過ぎの余剰がない

- 時効に注意:最後の取引から10年で消滅時効が成立する

一方、過払い金が発生しないケースは主に2つあります。

1つ目は、契約時点から利息制限法の上限金利内で貸し付けられていた場合です。

2つ目は、引き直し計算後に元本残高が残っており、払い過ぎの余剰が生じていない場合です。

2010年以降に新規契約した借入は、ほぼすべて法定上限金利内での貸し付けとなっているため、過払い金の発生は見込めないと考えるのが現実的です。

2010年以前から借り入れを続けている方は、過払い金が発生している可能性があります。取引履歴の開示請求は弁護士が業者に対して行えるため、自分で動く必要はありません。

過払い金請求には消滅時効があり、最後の取引から10年が経過すると請求権が消滅します。

心当たりがある方は、時効の到来前に弁護士へ確認することをおすすめします。

減額診断後に電話がしつこいと感じたときの具体的な対処法

減額診断後に電話やSMSが続くと、相談を断りにくくなるのではないかと感じる方は少なくありません。

こうした連絡は、債務整理事務所が見込み客に対して行う営業活動の一環であり、amugi法律事務所に限らず業界全体で見られる慣行です。

断ること自体に法的な問題はなく、意思表示の方法と手順を知っておけば、不要な連絡を止めることは十分に可能です。

以下では、着信番号の確認から断り方のスクリプト・着信拒否の手順まで、順を追って整理します。

050-1782-3338や0120-977-132からの着信は断っても問題ない

050-1782-3338と0120-977-132は、amugi法律事務所が減額診断後の案内や相談の勧誘に使用していると報告されている番号です。

これらの番号からの着信を無視したり、電話口で断ったりすることは、法的にも倫理的にも問題ありません。

減額診断はあくまで無料ツールの利用であり、診断を受けたことで相談や依頼の義務が発生するわけではないからです。

一方で、着信を繰り返し無視するだけでは連絡が止まらないケースもあります。

電話に出て明確に断意を伝えるほうが、その後の連絡が止まりやすいという実態があります。

番号を確認したうえで、次のH3で示すスクリプトを使って一度だけ意思表示をするのが、最も手間の少ない対処法です。

電話を丁重に断るための実際に使えるスクリプト例

電話を断る際に言葉に詰まってしまう方のために、そのまま使えるスクリプトを以下に示します。

状況に応じて2パターンを使い分けてください。

相談自体を断る場合は、次のように伝えると簡潔です。

「先日、減額診断を利用しました。現時点では相談の予定がないため、今後のご連絡はご遠慮いただけますか。」

すでに他事務所への依頼を決めている場合は、次のように伝えると相手も納得しやすくなります。

- 相談自体を断る場合:「先日、減額診断を利用しました。現時点では相談の予定がないため、今後のご連絡はご遠慮いただけますか。」

- 他事務所への依頼を決めた場合:「別の事務所に相談することにしました。今後のご連絡は不要です。」

「別の事務所に相談することにしました。今後のご連絡は不要です。」

いずれのスクリプトも、謝罪や理由の詳細説明は不要です。

断りの意思を一度明確に伝えると、多くの場合はその後の連絡が止まります。長々と説明するよりも、短く明確に伝えるほうが相手への誤解を生みにくくなります。

電話口で押し問答になりそうな場合は、「検討します」と言わずに「不要です」と言い切ることが重要です。

「検討します」という言葉は、相手側に継続的な連絡の余地を与えてしまうため、意図せず連絡が続く原因になります。

着信拒否・折り返し不要の意思表示をする際の注意点

電話での意思表示が難しい場合や、すでに着信拒否を検討している場合は、スマートフォンの標準機能を使って番号単位でブロックできます。

iPhoneでは、着信履歴から対象番号を開き、一番下の「この発信者を着信拒否」をタップするだけで設定が完了します。

Androidでは、機種によって操作が異なりますが、通話履歴から番号を長押しして「ブロック」または「迷惑電話に登録」を選択する手順が一般的です。

SMSで意思表示をする際は、感情的な表現を避け、事実と要望だけを簡潔に書くことが重要です。

「減額診断を利用しましたが、相談の予定はありません。今後のご連絡はお断りします。」という一文で十分です。

文面を残しておくことで、万が一連絡が続いた場合に第三者に状況を説明しやすくなります。

なお、着信拒否の設定や意思表示の連絡をしたあとも、すでに進行中の手続きがある場合は事務所からの連絡を遮断しないよう注意が必要です。

相談前の段階であれば、すべての連絡を断っても手続き上の不利益は生じません。

amugi法律事務所への相談前に準備しておきたいチェックリスト

事前に借入状況・書類・確認事項の3点を整理しておくことで、初回相談を実質的な手続き検討の場として活用できます。

相談前の準備は難しい作業ではなく、手元にある書類と記憶をもとに30分程度で整理できる内容です。

以下では、借入情報の整理・持参書類・相談時の確認事項という順に、具体的に何を用意すればよいかを説明します。

借入先の業者数・残高・取引期間を事前に整理しておく

弁護士が手続きの方針を判断するうえで最初に必要とする情報は、業者数・残高・取引期間の3点です。

これらが整理されていないと、任意整理・自己破産・個人再生のどの手続きが適切かという判断を初回相談の場で進めることができません。

業者数については、消費者金融・銀行カードローン・クレジットカードのリボ払い・親族からの借入など、種類を問わずすべてを書き出してください。

- 借入先の業者名(消費者金融・銀行カードローン・クレカ・親族など全種類)

- 各業者の現在の残高(明細書・アプリで確認)

- 各業者との取引開始時期(2010年以前の業者は過払い金の可能性あり)

- 毎月の返済額の合計

残高は直近の明細書やアプリの残高表示から確認できます。

取引期間は、最初に借り入れた時期を把握することが重要で、2010年以前から借り入れている業者がある場合は過払い金が発生している可能性があります。

手元に書類がない場合でも、記憶をもとに概算を書き出しておくだけで相談の質が大きく変わります。

正確な数字は後から書類で補完できるため、まずは分かる範囲で一覧を作成しておくことが先決です。

収入証明・通帳・契約書類など持参が望ましい書類の一覧

相談時に持参できる書類が多いほど、弁護士は手続きの方針をより具体的に検討できます。

持参が望ましい書類は、収入証明・通帳・借入契約書・返済明細という4種類に大別されます。

収入証明は、給与所得者であれば直近2〜3か月分の給与明細、自営業者であれば直近の確定申告書が該当します。

通帳は、借入口座と給与振込口座の両方を用意しておくと、返済状況と収支のバランスを同時に確認してもらえます。

- 収入証明:給与明細(直近2〜3か月分)または確定申告書

- 通帳:借入口座・給与振込口座の両方

- 借入契約書:紛失していても手続き上の問題なし

- 返済明細:郵送明細書またはウェブ取引履歴の印刷物

借入契約書は手元にない場合が多いですが、紛失していても手続き上の問題にはなりません。

返済明細は、業者から郵送されてくる明細書や、ウェブ上の取引履歴を印刷したものが使えます。

書類が揃っていない状態でも相談自体は可能です。持参できるものだけ用意して臨めば、不足分は後から提出する形で対応できます。

書類の準備が難しい場合は、相談予約の際に「どこまで用意すればよいか」を事務所に直接確認しておくと、当日の手戻りを防げます。

相談時に確認すべき費用・担当弁護士・連絡方法の3点

初回相談では、手続きの方針だけでなく、費用の内訳・担当弁護士の氏名・連絡方法という3点を必ず確認してください。

費用については、着手金・報酬金・実費のそれぞれがいくらになるかを業者ごとに確認し、総額の目安を把握することが重要です。

担当弁護士の氏名は、日弁連の弁護士検索で登録状況を確認するために必要です。

相談後に氏名を控えておき、日弁連のウェブサイトで検索することで、実際に弁護士資格を持つ人物が担当しているかどうかを自分で確認できます。

連絡方法については、手続き中に事務所から連絡が来る頻度・手段・担当者の直通連絡先を確認しておくと、進捗確認の際に迷わずに済みます。

これら3点を相談当日にメモしておくことで、後から疑問が生じたときに自分で判断する材料として活用できます。

amugi法律事務所が向いている人と他事務所を検討すべき人

amugi法律事務所が自分に合った選択肢かどうかは、居住地域・重視する条件・借金の状況という3つの軸で判断できます。

事務所の規模や知名度だけで選ぶのではなく、自分の状況に照らして「向いているかどうか」を具体的に確認することが、後悔のない選択につながります。

費用・対応エリア・手続きの種類という観点から、amugi法律事務所が適している人と、他事務所との比較を先に行うべき人の条件を整理します。

九州・福岡圏在住で地元密着の対応を求める人に向いている

amugi法律事務所は福岡県に拠点を置く事務所であり、九州・福岡圏に在住の方が対面相談を希望する場合に選択肢として挙がりやすい存在です。

債務整理の手続きは、書類の受け渡しや面談が複数回発生するケースがあります。

そのため、事務所が生活圏内にあることは、交通費や移動時間の面で実質的なメリットになります。

特に自己破産や個人再生では、裁判所への同行が必要になる場面があり、地元の弁護士が担当することで手続きがスムーズに進みやすくなります。

また、地域に根ざした事務所は、地元の裁判所の運用傾向や書類審査の慣行を把握していることが多く、手続き上の細かな対応に強みを持つ場合があります。

一方で、amugi法律事務所は全国対応を標榜しているわけではないため、九州・福岡圏以外に在住の方が遠方から依頼する場合は、対面での相談機会が限られる点を考慮する必要があります。

地元密着の対応を重視し、かつ九州・福岡圏に在住であれば、amugi法律事務所は検討に値する選択肢です。

口コミ実績の豊富な大手事務所を優先したい人は比較が必要

amugi法律事務所は設立間もない事務所であるため、大手と比べて口コミ数や公開されている解決実績の絶対数が少ない状態です。

「多くの人が利用した実績がある事務所に依頼したい」という判断基準を持つ方にとっては、この点が選択をためらう理由になり得ます。

例えば、アヴァンス法務事務所・司法書士法人みつ葉グループ・弁護士法人ひばり法律事務所といった大手は、数千件から数万件規模の解決実績を公開しており、口コミサイトへの投稿数も相応に積み上がっています。

こうした事務所との比較を先に行うことで、費用・対応スピード・専門性の違いを具体的に把握できます。

ただし、口コミ数の多さは事務所の規模を反映しているに過ぎず、個別案件の対応品質を直接保証するものではありません。

大手事務所では担当者が頻繁に変わるケースや、件数をこなすことを優先した画一的な対応になりやすいという声も一定数あります。

口コミ数が少ない事務所でも、担当弁護士が一貫して案件を担当する体制であれば、個別の事情に即した対応を受けやすくなります。相談時に担当者の継続性を確認するのが有効です。

口コミ実績を重視する場合は、amugi法律事務所を候補に残しつつ、大手2〜3社と並行して無料相談を活用して比較することをおすすめします。

借金額や業者数によって任意整理・自己破産・個人再生の選択が変わる

債務整理の手続きは一律ではなく、借金の総額・業者数・毎月の返済能力という3つの条件によって、適切な手続きが異なります。

任意整理は、裁判所を通さずに業者と直接交渉して利息をカットする手続きです。

借金の総額が比較的少なく、毎月の返済を継続できる収入がある場合に向いており、手続き後も財産を手放す必要がありません。

自己破産は、借金の返済が事実上不可能な状態にある場合に選択する手続きで、裁判所の決定により債務が免除されます。

ただし、一定額以上の財産は処分対象となり、官報への掲載や信用情報への登録といった影響が生じます。

- 任意整理が向いているケース:借金総額が比較的少なく毎月の返済を継続できる収入がある/財産を手放したくない

- 自己破産が向いているケース:返済が事実上不可能な状態にある(官報掲載・信用情報登録の影響あり)

- 個人再生が向いているケース:住宅ローンを抱えながら自宅を手放したくない/自己破産の要件を満たさない

個人再生は、裁判所を通じて借金を大幅に圧縮したうえで、残額を3〜5年かけて返済する手続きです。

住宅ローンを抱えながら自宅を手放したくない方や、自己破産の要件を満たさない方が選択するケースが多くなっています。

借金総額が100万円未満で業者数が2〜3社程度であれば任意整理が現実的な選択肢になりやすく、500万円を超えて返済の見通しが立たない場合は自己破産または個人再生の検討が必要になります。

いずれの手続きを選ぶ場合も、初回相談の段階で借入残高・業者名・毎月の返済額を整理して持参することで、弁護士が具体的な方針を示しやすくなります。

amugi法律事務所に関するよくある質問

債務整理を検討する過程では、手続きの影響範囲や費用の支払い方法など、相談前に確認しておきたい疑問が生じやすいものです。

ここでは、amugi法律事務所に関して寄せられることの多い質問を5つ取り上げ、それぞれ事実をもとに回答します。

Q. 相談したことは家族や職場に知られますか?

相談・依頼の事実が家族や職場に自動的に通知される仕組みはありません。

弁護士には守秘義務があり、依頼者の同意なく第三者に情報を開示することは法律で禁じられています。

ただし、手続きの種類によっては周囲に知られるリスクがゼロではない点に注意が必要です。

任意整理の場合は官報への掲載がなく、手続きの対象にした債権者以外への通知も原則として行われません。

在籍確認の電話が職場にかかってくるケースは、手続き中に債権者が直接連絡してくる場面に限られますが、弁護士が受任通知を送付した後は債権者からの直接連絡が止まるため、職場への接触リスクは大幅に下がります。

家族への影響については、同居している場合に郵送物が届く可能性があるため、気になる場合は相談時に郵送物の送付先や方法について弁護士に確認しておくと確実です。

Q. 減額診断を受けた後に断ることはできますか?

断ることは可能であり、診断を受けた時点で依頼が確定するわけではありません。

減額診断はあくまで概算を提示するツールであり、法的な契約行為ではないため、診断後に相談や依頼を断っても法的な問題は生じません。

断る際は、電話やSMSで「相談は不要です」と明確に意思表示するだけで十分です。

なお、無料診断の段階では個人情報の入力を求められますが、この情報は診断結果の算出と営業連絡に使用されるものであり、依頼契約とは切り離されています。

診断結果に納得がいかない場合や、他事務所と比較したい場合は、複数の事務所に相談したうえで判断することも選択肢のひとつです。

Q. 任意整理の手続きが完了するまでどのくらいかかりますか?

任意整理は、受任から和解成立まで一般的に3か月から6か月程度かかります。

手続きの流れは、受任通知の送付・取引履歴の取得・引き直し計算・和解交渉・和解成立という順序で進みます。

期間に幅があるのは、債権者の数・各社の交渉対応の速さ・取引履歴の開示にかかる時間が案件ごとに異なるためです。

債権者が複数いる場合は、各社との交渉が並行して進むため、最も交渉に時間がかかる債権者の対応完了まで全体の手続きが終わりません。

和解成立後は、合意した返済計画に従って月々の支払いが始まります。

返済期間は通常3年から5年程度に設定されることが多く、手続き完了から完済まで含めると全体のスケジュールはさらに長くなります。

Q. 費用の分割払いには対応していますか?

多くの法律事務所では着手金の分割払いに対応しており、amugi法律事務所でも分割払いの相談が可能かどうかを初回相談時に確認できます。

債務整理を依頼する方の多くは手元資金が限られた状態にあるため、分割払いへの対応は業界全体で一般的な慣行となっています。

分割払いの条件(回数・月額・開始時期)は事務所によって異なるため、相談時に具体的な条件を確認したうえで他事務所と比較することをおすすめします。

なお、任意整理の場合は受任後に債権者への返済が一時停止されるため、その間に積み立てた資金を弁護士費用に充てる形で分割払いを進める方法が取られるケースもあります。

費用の支払い方法については、相談前に不安を抱えたままにせず、初回相談の場で率直に確認することが重要です。

Q. 弁護士費用が払えない場合でも相談できますか?

弁護士費用の支払いが難しい場合でも、法テラス(日本司法支援センター)を通じた費用立替制度を利用できる可能性があります。

法テラスの民事法律扶助制度は、収入や資産が一定の基準を下回る方を対象に、弁護士費用を立て替えたうえで月々5,000円から1万円程度の分割で返済できる仕組みです。

法テラスを利用した場合、弁護士費用の立替返済は無利子で行われるため、金利負担なく費用を分割できます。

ただし、法テラスを利用するには収入・資産の審査があり、すべての方が対象となるわけではありません。

amugi法律事務所が法テラスの審査対応事務所かどうかは、相談時に直接確認する必要があります。

法テラスへの問い合わせは電話(0570-078374)またはオンラインから行えるため、費用面で不安がある場合は事務所への相談と並行して確認しておくと選択肢が広がります。

まとめ:amugi法律事務所の口コミは賛否あり!費用と実績を比較して判断しよう

amugi法律事務所は、対応の丁寧さを評価する声がある一方で、診断後の連絡頻度や費用水準に対する不満も存在する事務所です。

良い口コミと悪い口コミの両方が存在すること自体は、業界全体に共通する構造から生じている部分が大きく、amugi法律事務所に固有の問題とは言い切れません。

判断の軸として重要なのは、口コミの数や印象ではなく、日弁連の弁護士検索による実在確認・費用相場との比較・自分の借金状況との適合性という3点です。

費用については、任意整理・自己破産・個人再生それぞれの業界相場と照らし合わせ、複数の事務所に見積もりを依頼したうえで比較することをおすすめします。

この記事で紹介した確認手順と費用の見方を参考に、自分の状況に合った事務所を選んでください。