電話での確認はせずに、書面やご申告内容での確認を実施するためです。

※審査によって電話連絡が必要な場合も、申込者の同意なく電話することはありません。

アコムの審査でお勤め先への在籍確認の電話連絡がかかってこないと職場の人にカードローンの利用をバレる可能性が低く、安心して利用できます。

本記事ではアコムのお勤め先への在籍確認の電話が原則なしの理由や在籍確認の電話連絡が行われる場合の内容と対策、在籍確認の電話連絡が原則的にないその他の消費者金融について解説します。

アコムの審査の内容や在籍確認について気になる方は本記事を参考にしてください。

- アコムの在籍確認の内容について

- 在籍確認が行われる場合の対策について

- 在籍確認の電話連絡が原則なしの消費者金融について

当サイトのコンテンツ制作

当サイトは、金融ジャンルのコンテンツを発信するにあたり、情報の正確性や客観的なユーザー視点を重視しています。

| ファイナンスナビのコンテンツ制作ポリシー | |

|---|---|

| 法律を順守したコンテンツ制作 | 賃金業法や銀行法を順守したコンテンツを制作します。 |

| 中立かつ公正で正確な情報提供 | 読者の誤認を生むような表現は避け、公正で正確な情報を提供します。 |

また、当メディアで紹介する貸金業者・金融サービスは、金融庁や都道府県に登録された、以下の名簿に記載のある正規業者のみです。

当サイトに掲載している金融に関する情報は、公開後も定期的に内容を見直し、金利改定・サービス内容変更など最新情報を反映しています。

詳細な方針や運営目的については、当サイトのコンテンツポリシーをご確認ください。

「アコムは原則お勤め先へ在籍確認の電話なし」の理由は本人確認書類の提出で在籍確認が完了できるから

アコムが原則としてお勤め先へ在籍確認の電話なしとしている理由は、本人確認書類の提出によって在籍確認を行うからです。

原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。

引用元:アコム

アコムでは書類提出で在籍の事実を確認しており、お勤め先へ電話連絡することは原則ありません。

アコムに対して社名入りの書類を提出することで、電話による在籍確認を省くことが可能です。

ただし、書類による在籍確認が困難な場合には、アコムから勤務先に対して電話をかけることがあります。

その場合でも、申込者のプライバシーに配慮して、お勤め先への在籍確認の電話をする前に必ず申込者の同意を得るため安心です。

申込者に対して事前に了承を得た上で勤務先に電話をかけてくれるため、安心してアコムに申込みができます。

以下では、書類による在籍確認について詳しく解説します。

勤務先への電話連絡をなしにするにはWeb申込で社名入りの書類を提出

アコムの審査で勤務先への在籍確認の電話連絡をなしにするには、Web申込を選び、社名入りの書類の提出が必要です。

給与明細や源泉徴収票、社員証、雇用契約書、在籍証明書などの書類でも在籍確認は可能です。

ただし、在籍確認のために利用する書類は必ず最新のものを用意しましょう。

発行されたのが最新のものでなく古いものの場合は、現在勤務先で働いていることの証明ができなくなるからです。

書類を提出する際には、スマホアプリをダウンロードして撮影した書類の画像をそのまま提出できます。

保険証を提出する場合は、記号や番号、保険者番号、QRコードの部分を隠して写らない状態にしましょう。

お勤め先への在籍確認の電話が必要な場合も申込者の同意なしに電話することはない

原則としてお勤め先への在籍確認の電話なしのアコムでも、場合によっては在籍確認の電話連絡が必要なケースがあります。

勤務先への在籍確認の電話が必要になった場合でも、アコムは事前に申込者の同意を得てから電話を行うため安心です。

たとえば、提出した書類の内容だけでは勤務先の在籍確認ができない場合には電話連絡が必要になります。

書類による在籍確認ができなくても、勤務先の電話連絡で申込者が勤務していることがわかれば、在籍確認は完了です。

電話連絡で在籍確認が行われることになった場合は、事前にアコムへ希望を伝えておけばできる限り対応してもらえます。

電話連絡をする時間帯の希望を伝えることも可能なため、申込者の都合に合った条件で電話連絡を受けることが可能です。

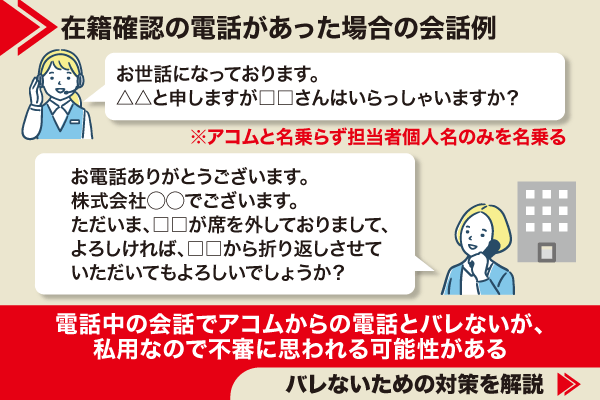

アコムの在籍確認が必要な場合に勤務先にバレないための対策

アコムの審査で勤務先に在籍確認の電話連絡をすることになった場合、勤務先にバレるリスクが発生します。

アコムは担当者の個人名義で電話をかけてくれるため、勤務先にバレる可能性は基本的にありません。

ただし、勤務先に私用の電話がかかってくることになるため、上司や同僚などに疑いを持たれる可能性はあります。

以下の対策によって、勤務先にバレるリスクを下げることが可能です。

- 勤務先に電話連絡する時間帯を相談しておく

- 申込者本人が電話に出る

- 自分宛ての電話を取り次ぐように周囲に依頼する

アコムに申込みをしたという事実を勤務先に知られてしまうのを避けたいならば、申込者側でもできる限りの対策を立てておきましょう。

以下では、アコムの在籍確認が勤務先にバレないためにできる対策について具体的に紹介します。

勤務先への電話連絡する時間を事前に相談しておく

アコムから勤務先への在籍確認の電話連絡が行われることになった場合、職場への電話確認を行っていいか同意を求められます。

その際にあらかじめ電話をする時間を相談しておきましょう。

あらかじめアコムに都合の良い時間帯を伝えておけば、その時間に担当者が勤務先へ電話をかけてくれます。

たとえば、勤務先が電話に出やすい時間帯を伝えておくことで、スムーズに在籍確認を済ませることが可能です。

また、在籍確認の電話を自分で取りたい場合は、電話をかける時間帯を指定しておくことで申込者本人が対応できます。

午前や午後、あるいは具体的に◯◯時頃に電話連絡をしてもらいたいとアコムに伝えておきましょう。

ただし、アコムが在籍確認の電話連絡を行うのは9時から21時までとなっていて、早朝や深夜に電話をしてもらうのは不可能です。

なるべく申込者本人が電話を取るようにする

在籍確認の電話連絡に申込者本人が対応すれば、職場の人に怪しまれるリスクがなくなります。

在籍確認の電話連絡は誰が電話に出たとしても勤務先に在籍していることの確認は取れるため、審査には問題ありません。

お忙しいところ失礼いたします。私、△△と申しますが、◯◯様はいらっしゃいますでしょうか?

◯◯ですね。少々お待ちください

申し訳ございません。◯◯は現在席を外しております。

※この時点で在籍していることが判明

申込者本人が電話に出たいならば、あらかじめアコムに電話連絡をする都合の良い時間帯を指定しましょう。

また、申込者本人が電話に出られるように、職場の電話番号として内線番号や部署直通の番号を申告することをおすすめします。

申込者本人が電話に出られる番号を伝えておけば、他の人が電話に出るケースを避けられるからです。

職場の人から疑われるリスクを極力避けたいのであれば、申込者本人が電話に出られるように準備しておきましょう。

申込者本人が電話を取れない場合は自分宛ての電話は取り次ぐように周囲に依頼する

在籍確認の電話連絡を申込者本人が取れない場合は、自分宛ての電話を取り次ぐように周囲に依頼しておきましょう。

在籍確認の電話連絡は担当者の個人名で私用の電話を装ってかかってくるものです。

在籍確認の電話があると、電話に対応した人が怪しむ可能性があり、後で電話の目的を質問される場合があります。

また、怪しい電話だと判断されれば、申込者が在籍している事実を隠されてしまい、在籍確認ができなくなる事態も考えられます。

お忙しいところ失礼いたします。私、△△と申しますが、◯◯様はいらっしゃいますでしょうか?

失礼ですが、どういったご要件でしょうか?

申し訳ございませんが、お答えできかねます。

あらかじめ自分宛ての電話がかかってくると伝えておけば、在籍確認の電話連絡がスムーズに進むでしょう。

たとえば、クレジットカードの申込みをして在籍確認の電話連絡があると嘘の言い訳を伝えておくと怪しまれなくなります。

アコムの在籍確認はいつ?申込方法別のタイミング

職場への電話連絡がある場合は、Web申込の場合であれば本人確認後に在籍確認の電話連絡が実施されます。

自動契約機(むじんくん)や電話による申込の場合には、契約手続き中に電話連絡が実施されるのが特徴です。

申込方法によって在籍確認の電話連絡が行われるタイミングが異なる点に注意しましょう。

いずれの方法であっても、在籍確認の電話連絡がある場合は、申込みをしてからすぐ勤務先に電話がかかります。

アコムは最短即日で融資を受けられるサービスであり、審査が終わるまでの時間は最短20分※です。

そのため、職場への在籍確認の電話は申込みをしたその日のうちに行われると考えておきましょう。

以下では申込方法別にアコムの在籍確認が行われるタイミングについて詳しく紹介します。

※:お申込時間や審査によりご希望に添えない場合がございます。

Web申込の場合は本人確認後に実施される

Web申込でアコムの職場への電話連絡がある場合は、本人確認後に実施されます。

アコムのWeb申込は24時間365日受け付けていて、Web完結で手続きを進められるのが特徴です。

Web申込の際には本人確認書類の提出が必要であり、その後で申込者に電話がかかってきます。

申込者が電話に出れば本人確認は完了し、その後ですぐに勤務先に対して電話連絡が行われるという流れです。

ただし、電話連絡が実施される前には必ず申込者に連絡があり、同意を得た上で電話連絡が実施されます。

土日祝日にWeb申込をした場合は職場で電話に出られないケースがあり、その場合は平日になってから電話連絡が行われます。

自動契約機(むじんくん)や電話での申込は契約手続き中に実施される

自動契約機(むじんくん)や電話での申込で職場への電話連絡がある場合は、契約手続き中に実施されます。

自動契約機(むじんくん)での申込は、自動契約機(むじんくん)が設置されている店舗に来店して手続きをする方法です。

自動契約機を操作しているときに審査が実施され、職場への電話連絡があるため、本人が在籍確認の電話に出ることはできません。

電話での申込の場合は、オペレーターに対応してもらい、電話口で手続きを進めることが可能です。

ただし、電話での申込ではWebやスマホアプリなどから書類の提出をしなければいけません。

書類提出を終えた後で職場への在籍確認の電話連絡が実施されます。

自動契約機(むじんくん)や電話での申込でも、基本的に在籍確認はその日のうちに実施されるため注意しましょう。

アコムに申告する勤務先欄は職業別に連絡先や注意点が異なる

アコムの申込みの際に申告する勤務先欄は職業によって連絡先の記載方法や注意点が異なっています。

勤務先欄について特に注意しておくべきポイントを以下にまとめました。

- 所属部署に直通でつながる連絡先を記入する

- 派遣社員は給与明細に書かれている企業名を勤務先として申告する

- アルバイトやパートは勤務先店舗の電話番号を記載する

- 自営業や個人事業主は収入証明の資料提出を求められる可能性が高い

- 水商売など収入が安定しない職業はアコムの審査に落ちやすい

スムーズに在籍確認を進めるために、所属部署に直通でつながる電話番号を記入することが大切です。

派遣社員の場合は、給与明細に書かれた企業名を勤務先としておきましょう。

アルバイトやパートの場合は、勤務先店舗の電話番号を記載しておきます。

自営業や個人事業主の場合は勤務先が存在しないため、収入証明の資料提出を求められるケースが多いです。

以下では、勤務先欄について、連絡先の記入方法や注意点を詳しく紹介します。

正社員の場合は勤務先所属部署に直通でつながる連絡先を記入する

大きな会社の場合は、電話に対応した人が申込者のことを知らない可能性が高いからです。

在籍確認の電話連絡が所属部署に直通でかかってくれば、申込者までスムーズに取り次いでもらえます。

また、在籍確認の電話に申込者本人が出たい場合も、所属部署に直接電話をかけてもらう方が都合が良いです。

部署ごとに電話番号が分かれている場合には、直通番号を記入しておきましょう。

直通の番号が用意されていない場合は、代表番号を記入して、所属部署名も明記しておきます。

さらに、自分宛ての電話があることを事前に電話受付や同僚などに周知しておくと確実です。

派遣社員は給与明細に書かれている企業名を勤務先として申告する

派遣社員がアコムに申込みをする際には、給与明細に記載されている企業名を勤務先として申告しましょう。

基本的に派遣社員の場合は、在籍確認の電話連絡は派遣先ではなく派遣会社に対して行われます。

派遣社員を実際に雇用しているのは派遣先ではなく派遣元となる会社の方だからです。

派遣社員に対して給与を支払うのも派遣会社であり、給与明細には派遣元企業の会社名が記載されています。

アコムへの申込みの際に派遣先の会社名や連絡先を記載すると在籍確認が進まなくなる場合があるため注意しましょう。

実際にアコムのWeb申込の入力フォームには、派遣元会社名と派遣元電話番号の入力欄が必須事項として用意されています。

アルバイトやパートの人は本社ではなく勤務先店舗の電話番号を記載する

アルバイトやパートでアコムに申込みたいならば、電話番号は本社ではなく勤務先店舗の電話番号を記載します。

本社の電話番号を記載しても、本社でアルバイトやパートの在籍を把握していない可能性があるからです。

勤務先店舗に対して在籍確認の電話連絡があれば、申込者の在籍確認がスムーズに行われます。

アルバイトやパートの勤務先店舗に対して私用の電話として在籍確認の連絡が実施されるため、怪しまれるリスクは小さいです。

ただし、スムーズに電話を取り次いでもらえない場合があるため、前もって店長などに自分宛ての電話があることを相談しておきましょう。

クレジットカードや銀行口座の開設などの電話であると言い訳しておくと怪しまれません。

自営業や個人事業主の人は収入証明の資料提出を求められる可能性が高い

自営業や個人事業主の場合は、在籍確認の電話連絡ができないため、代わりに収入証明の資料提出を求められるケースがあります。

在籍確認が行われる理由は、勤務先で働いていることを確かめて安定した収入があることを証明するためです。

自営業や個人事業主の場合は、申込者本人に対して電話連絡が実施されます。

しかし、申込者本人に電話をかけるだけでは、安定した収入の証明にはならないです。

収入証明書類として確定申告書や税額通知書などの提出が必要になります。

さらに、取引先との請求書や口座取引の明細書など事業内容を証明できる書類が必要なケースもあるため注意しましょう。

水商売などの収入が安定しない職業の人はアコムの審査に落ちやすい

水商売など収入が安定しない職業の場合は、アコムの審査に落ちやすいため注意しましょう。

アコムを利用するための条件として安定した収入があることが重視されているからです。

安定した収入がない場合は、返済が滞るリスクがあるため、審査で落とされる可能性があります。

会社員など給与所得者と比較すると、水商売や日雇い労働者などは毎月の収入の増減が激しくて安定しません。

収入が安定しない職業の場合は、審査で厳しくチェックされるため、審査に落ちる可能性が高いです。

ただし、収入証明書を提出して、勤務先の情報を正しく記入し、在籍確認もスムーズに行われれば、審査に通る可能性はあります。

アコムの在籍確認対策!審査申込時に注意しておきたいポイント

これからアコムに申込みをする際には、在籍確認や審査について対策や注意点を理解しておくことが大切です。

どんな点に注意しておくべきか、ポイントを以下にまとめました。

- アリバイ会社や偽の収入証明書を使用しない

- 本人確認書類の写真が不鮮明だと在籍確認の電話連絡が必要になるケースがある

- 総量規制により契約できないケースがある

審査に不利な要素を誤魔化すためにアリバイ会社や偽の収入証明書を使用するのは詐欺罪に該当するため、絶対に使用してはいけません。

申込時に提出する本人確認書類は、写真が不鮮明だと勤務先への電話連絡が必要になるケースがあるため注意しましょう。

他社からの借入額や借入件数によっては、総量規制に引っかかるケースがある点にも注意が必要です。

以下ではアコムの審査や在籍確認などについて意識しておきたいポイントを解説します。

在籍確認や審査に不安があってもアリバイ会社や偽の収入証明書を使用しない

アコムの審査や在籍確認が不安だったとしても、アリバイ会社や偽の収入証明書を使用してはいけません。

アリバイ会社や偽の収入証明書を利用するのは詐欺罪に該当する可能性があるからです。

契約後に虚偽の内容で申込みをしたと判明すれば、強制解約となり、借入額の一括返済を要求されます。

一括返済ができずに自己破産したいと考えても、詐欺罪に該当すると免責が認められない可能性が高いです。

また、強制解約となった事実は信用情報に登録されるため、クレジットカードやローンの審査などで不利になります。

さまざまな点で不利益を被るため、アコムの申込みでアリバイ会社や偽の収入証明書の使用は絶対にやめましょう。

本人確認書類の写真が不鮮明だと在籍確認の電話連絡が必要になる可能性がある

アコムへの申込みで送った本人確認書類の写真が不鮮明な場合には、在籍確認の電話連絡が実施されるケースがあります。

アコムへのWeb申込みでは、本人確認書類を撮影した画像を送信しなければいけません。

送信した画像が不鮮明な場合は、申込内容が正しいものであるかどうか確認が取れないため、在籍確認の電話連絡が実施されます。

なりすましや犯罪行為であると疑われるケースもあり、審査でより厳しくチェックされるため注意が必要です。

また、本人確認書類や収入証明書の発行年度が古い場合にも、勤務先への電話連絡が行われるケースがあります。

提出書類を準備する際には、しっかりとピントを合わせて、照明の反射も避けて、鮮明な画像を撮影しましょう。

他社借入件数や借入総額が多いと総量規制により契約できない可能性がある

他社からの借入件数や借入総額の多い方は総量規制に引っかかっている可能性があり、アコムと契約できない場合があります。

貸金業者から貸付を受けられる金額を年収の3分の1までにする制限が総量規制です。

アコムは貸金業者のため、審査の際には申込者が総量規制を超えてしまうかどうかに注目します。

他社からの借入総額とアコムでの借入希望額の合計が年収の3分の1を超える場合は総量規制により契約ができません。

他社からの借入状況は信用情報を参照すれば調べられるため、申込みの際に誤魔化すことはできないです。

既に総量規制ギリギリのお金を借りている場合は、借入よりも返済を優先して、借入残高を減らしましょう。

アコム以外にも在籍確認の電話連絡原則なしの消費者金融

アコムは原則お勤め先への在籍確認の電話がなく※1、以下のような特徴のある消費者金融です。

| 商品名 | アコム |

|---|---|

| 貸付利率(年率) | 2.4%~17.9% |

| 審査時間 ※2 | 最短20分 |

| 融資までの時間 ※2 | 最短20分 |

| 無利息期間 | 契約日翌日から30日間 |

| 融資限度額 | 1万~800万円 |

| 申込資格 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最終借入日から最長9年7ヵ月(1回~100回) |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額が50万円を超える場合など) |

| 担保の有無 | 不要 |

| 商号 | アコム株式会社 |

| 会社住所 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 登録番号 | 関東財務局長(14)第00022号 |

注釈

※1:電話での確認はせずに書面やご申告内容での確認を実施

※2:お申込時間や審査によりご希望に添えない場合がございます。

在籍確認の電話連絡を原則なしとしている消費者金融はアコム以外にもたくさんあります。

アコム以外の消費者金融として、プロミスやSMBCモビット、レイクなどについて紹介します。

在籍確認の電話連絡のない消費者金融について、それぞれのサービスの基本情報から特徴まで詳しく紹介するため参考にしてください。

プロミスは借入の翌日から最大30日の無利息期間がある

プロミスのカードローンでは、初回借入日の翌日より30日間の無利息期間が適用されるのが大きな特徴です。

ただし、無利息期間が適用されるのは、初めてプロミスに申し込みをした場合に限定されます。

プロミスの審査時間は最短3分であり、融資までの時間も最短3分のため、スムーズに手続きが進めば即日でお金を借りられます。

次の給料日までにちょっとしたお金が必要になった場合は、30日間の無利息期間を活用できるためプロミスのサービスは急場をしのぐのに便利です。

| 商品名 | プロミス |

|---|---|

| 貸付利率(年率) | 2.5%~18.0% |

| 審査時間 ※1 | 最短3分 |

| 融資までの時間 ※1 | 最短3分 |

| 無利息期間 | 初回借入日の翌日から30日 |

| 融資限度額 | 800万円 |

| 申込資格 | 年齢18~74歳で安定した収入のある方 ※収入が年金のみの方はお申込いただけません。 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長6年9か月・最大80回 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 担保の有無 | 不要 |

| 商号 | SMBCコンシューマーファイナンス株式会社 |

| 会社住所 | 〒135-0061 |

| 登録番号 | 関東財務局長(15)第00615号 |

注釈

※1:お申し込みの状況によってはご希望に添えない場合がございます。また、受付時間によっては、振り込みが翌営業日となる場合があります。

SMBCモビットは最短15分融資で最短即日で借りれる

SMBCモビットは融資までの時間が最短15分であり、即日で借入ができる消費者金融です。

満20歳から74歳で安定した収入のある方を対象としており、融資限度額は800万円までと高額になっています。

注意点として、他社のサービスとは異なり無利息期間が用意されておらず、初回利用でも必ず利息を支払わなければいけません。

貸付利率は3.0%から18.0%であり、下限金利はレイクやプロミスよりも低くなっています。

| 商品名 | SMBCモビット |

|---|---|

| 貸付利率(年率) | 3.0%~18.0% |

| 審査時間 ※1 | 最短15分 |

| 融資までの時間 ※1 | 最短15分 |

| 無利息期間 | 無 |

| 融資限度額 | 1万円~800万円 |

| 申込資格 | 満20才~74才で安定した収入のある方 ※収入が年金のみの方はお申込いただけません。 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・返済回数 | 最長60回(5年)。 ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 担保の有無 | 不要 |

| 商号 | 三井住友カード株式会社 |

| 会社住所 | 大阪府大阪市中央区今橋4-5-15 |

| 登録番号 | 近畿財務局長(14)第00209号 |

注釈

※1:お申し込みの状況によってはご希望に添えない場合がございます。また、受付時間によっては、振り込みが翌営業日となる場合があります。

レイクは最短15秒審査で審査結果がわかるまでが早い

レイクは審査が終わるまでの時間が最短15秒と早いのが特徴であり、すぐ審査の結果を知りたい方におすすめです。

融資までの時間も最短20分のため、スムーズに手続きを進めることができれば、即日融資を受けられるでしょう。

無利息期間は契約額によって異なるのが特徴であり、契約額が200万円以内であれば60日間の無利息期間が適用されます。

また、5万円までの貸付については最大180日間までの無利息期間があるため、とてもお得です。

利用限度額は500万円までとなっており、アリコやSMBCモビットと比較すると低めに設定されています。

| 商品名 | レイク |

|---|---|

| 貸付利率(年率) ※1 | 4.5%~18.0% |

| 審査時間 ※2 | 最短15秒 |

| 融資までの時間 ※3 | 最短20分 |

| 無利息期間 ※4 | 契約日の翌日から 30日間(200万円超) 60日間(200万円以内) 180日間(5万円まで) |

| 融資限度額 | 1万~500万円 |

| 申込資格 | 20~70歳で安定した収入のある方 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 |

| 必要書類 | ・本人確認書類 ・収入証明書(利用限度額が50万円を超える場合など) |

| 担保の有無 | 不要 |

| 商号 | 新生フィナンシャル株式会 |

| 会社住所 | 東京都千代田区外神田三丁目12番8号 |

| 登録番号 | 関東財務局長(11) 第01024号 |

注釈

※1:貸付利率はご契約額及びご利用残高に応じて異なります

※2:お申込み完了後、最短15秒で審査結果を表示

※3:Webで最短20分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4:レイクに関する詳細は記事下部に記載しています。

いつもは柔軟な審査とWEB申込なら最短30分融資が特徴の中小消費者金融

いつもはWeb申込であれば最短30分で融資を受けられるのが特徴の中小消費者金融です。

原則として申込みの際に自宅や勤務先への電話連絡を行わないため、バレる心配なく利用できます。

審査結果は申込者に電話やメールで連絡され、自宅に郵送物が届くことはありません。

無利息期間は最大60日間となっており、初めて消費者金融を利用する方でも安心です。

24時間いつでもWebから申込みを受け付けているため、ちょっとお金が足りないときに便利なサービスといえます。

- お申し込みはインターネットから24時間365日いつでも可能

- 即日融資&スピード対応(最短30分で融資可能な場合も)

- PayPay銀行口座お持ちの方は返済時の振り込み手数料無料、いつも×PayPay銀行のキャンペーンページから口座開設していただくとキャッシュバック1,000円(※2024年9月1日~11月30日)

- 電話での在籍確認、原則ナシ!仮に在籍確認が必要な場合でも、お客様の同意を得ない限り実施しません。

興味がございましたら、ぜひ下記のリンクから詳細をご覧ください。

いつものフリーローンの詳細を見てみる

| 商品名 | いつも |

|---|---|

| 貸付利率(年率) | 4.8%~18.0% |

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| 融資限度額 | 1万円~500万円 |

| 申込資格 | 満20歳~65歳までの安定した収入のある方 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 |

| 必要書類 | ・本人確認書類 ・収入証明書 |

| 担保の有無 | 不要 |

| 商号 | 株式会社K・ライズホールディングス |

| 会社住所 | 高知県高知市杉井流5-18 |

| 登録番号 | 高知県知事(4)第01519号 |

アコムは原則お勤め先へ在籍確認の電話なしなので周囲にバレたくない人向け消費者金融

アコムの審査では在籍確認で勤務先に電話連絡を原則として行わないため、バレずにお金を借りられます。

アコムの指定する本人確認書類を用意して提出することが在籍確認の電話連絡を避けるための条件です。

勤務先の社名を確認できる書類を提出すれば、在籍確認を済ませられます。

ただし、書類による在籍確認ができないケースなどでは、勤務先に電話連絡されるケースがあるため注意しましょう。

本記事で紹介した対策を取ることで、勤務先への電話連絡があったとしても、バレるリスクを下げることができます。

本記事ではアコム以外にも在籍確認の電話連絡なしの消費者金融を紹介しているため、お金の借入先を探す際の参考にしてください。

レイク貸付条件

| 貸金業者の商号 | 新生フィナンシャル株式会社 |

|---|---|

| 関東財務局番号・登録番号 | 関東財務局長(11) 第01024号 協会員番号:日本貸金業協会会員第000003号 |

| 貸付利率 | 年率4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 遅延損害金(年率) | 20.0% |

【無利息】

- 初めてなら初回契約日の翌日から無利息

- お借入れ額5万円まで180日間無利息

- 無利息期間経過後は通常金利適用

- 30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息の併用はできません

- 60日間無利息(Webでのお申込み限定)・180日間無利息はご契約額が1~200万円の方が対象です

- ご契約額が200万以上の方は30日間無利息のみ利用可能です