3行要約:

AI時代の企業評価では、財務を見るだけでなく、AIによって「強さ」が本当に高まっているかを見る必要がある。

同時に、雇用・人権・環境・ガバナンスへの影響、つまり「優しさ」も再評価される。

さらに、人とAIをどう組み合わせて価値を生むかという「賢さ」が、企業評価実務の新しい論点になる。

本文構成:

- AI時代の企業評価実務は何が変わるのか

- 財務DDは「AIで本当に強くなっているか」を見るようになる

- 生産性指標は「1人当たり売上」から「1人+AI当たり売上」へ変わる

- 人的資本DDは「拡張人的資本DD」へ変わる

- AI資産DDという新しい企業評価実務が生まれる

- ガバナンスDDは「AIガバナンスDD」へ拡張される

- サステナビリティ評価では「AIの社会・環境影響」も論点になる

- AI時代の企業評価で見るべき新しい指標

- 企業側はAI時代の評価に向けて何を準備すべきか

- 強く、優しく、賢い会社をどう評価するか

執筆者:サステナブル・ラボ株式会社 代表取締役CEO 平瀬錬司

執筆年月日:2026年5月9日

本文:

1. AI時代の企業評価実務は何が変わるのか

実務に落とすべき新しい評価軸

これからの企業評価は、

経済性 + 社会性 + 人とAIの組織能力

を見るものになる。私はそう考えています。

より直感的に言えば、

強さ + 優しさ + 賢さ

です。

これまでの企業評価は、主に「儲けられる強さ」を見てきました。SDGs・ESG以降は、そこに「人や社会・環境への優しさ」が加わりました。そしてAI時代には、会社を「人とAIの集合体」として捉え、その「賢さ」まで評価する必要が出てきます。

影響を受ける実務領域

では、この仮説を実務に落とすと、何が変わるのでしょうか。M&Aのデューデリジェンス、投資判断、与信判断、上場審査、ESG評価、人的資本評価、サステナビリティ評価、経営管理、IR、統合報告書、非財務情報開示。

こうした実務は、AI時代にどう変わるのか。本稿では、企業評価実務の変化を具体的に考えてみたいと思います。

2. 財務DDは「AIで本当に強くなっているか」を見るようになる

経済性は、これからも中心である

企業評価の実務において、経済性は今後も中心です。つまり、企業の 儲けられる強さ は、これからも最重要論点であり続けます。

ただし、AI時代には「強さ」の見方が変わります。これまでは、売上、利益、キャッシュフロー、資本効率、成長率、利益率などを見ていました。もちろん、それらは今後も重要です。

AI導入後の真の経済性を見る

AIが企業活動に組み込まれると、次のような問いが必要になります。

- AI導入によって、どのKPIがどれだけ改善したのか

- AIによる生産性改善は一時的なのか、構造的なのか

- 人件費は下がったが、AI利用料やクラウド費は増えていないか

- AIコスト控除後でも利益率は改善しているのか

- AIで削減された時間は、新規売上創出に再配分されているのか

- AI活用により、LTV、CAC、解約率、粗利率は改善しているのか

- 少人数で大きな売上を生み出す仕組みができているのか

一見すると、AIによって企業が強くなったように見える場合があります。しかし実際には、コスト構造が変わっただけかもしれません。

たとえば、人件費は減った。一方で、AI利用料、推論コスト、クラウド費、データ管理費、セキュリティ費、監査費が増えた。その結果、利益率はあまり改善していない。こうしたケースもあり得ます。

AIは無料の労働力ではない

だからこそ、AI時代の財務DDでは、単に「AIを導入しているか」ではなく、AI導入後の真の経済性を見る必要があります。

AI時代の営業利益 = 売上 - 人件費 - AI利用料 - 推論・クラウド費 - データ管理費 - セキュリティ・監査費 - AIガバナンス費

AIによって人の仕事が効率化される一方で、AIを安全に、安定的に、責任を持って使うためのコストも発生します。

見分けるべきもの AIによって見かけ上、強くなった会社 と AIによって構造的に、儲けられる強さを高めた会社

ここが、財務DDにおける最初の変化です。

3. 生産性指標は「1人当たり売上」から「1人+AI当たり売上」へ変わる

人の集合体を前提にした指標の限界

企業評価では、これまで「1人当たり売上」や「1人当たり利益」がよく見られてきました。これは、人の集合体としての会社を見るうえでは、非常にわかりやすい指標でした。

しかし、会社が「人とAIの集合体」になると、この指標だけでは実態を捉えきれません。そのため、今後は次のような指標が必要になると思います。

| 従来の指標 | AI時代の指標 |

|---|---|

| 売上 / 従業員数 | 売上 / 人間+AIエージェント |

| 利益 / 従業員数 | AIコスト控除後利益 / 責任人間 |

| 人件費率 | 人件費+AI運用費率 |

| 従業員生産性 | 人とAIを合わせた生産性 |

| 採用計画 | 人間採用+AIエージェント増強計画 |

重要になる「責任人間」という考え方

ここで特に重要なのは、責任人間という考え方です。AIが業務を実行するようになっても、最終的な責任は人間と組織にあります。

1人の責任者が、何体のAIエージェントを管理し、どれだけの売上・利益・顧客価値を生み出しているのか。

この問いは、企業の「賢さ」を見る指標でもあります。AIをたくさん使っているから賢いのではありません。少人数でAIを適切に設計・管理し、顧客価値と利益に変換できているから賢いのです。

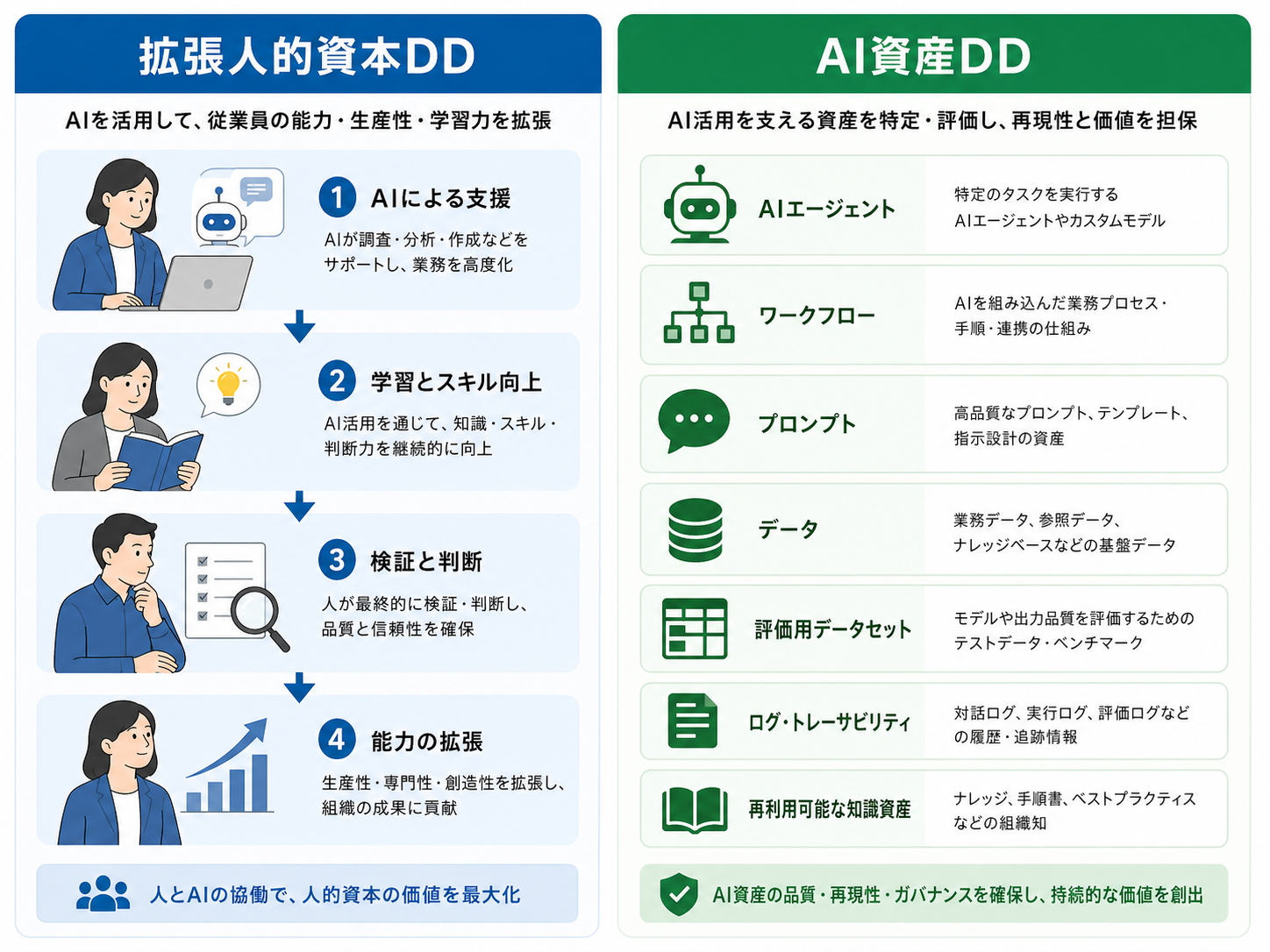

4. 人的資本DDは「拡張人的資本DD」へ変わる

人的資本評価はすでに進化してきた

SDGs・ESG以降、人的資本の評価は大きく進化しました。従業員エンゲージメント、離職率、採用力、多様性、育成投資、健康経営、リーダーシップ、組織文化。

これらは、企業の「優しさ」と「強さ」の両方に関わる重要な要素です。しかしAI時代には、人的資本DDもさらに変わります。

AIによって人間の能力は拡張されているか

見るべき問いは、次のようになります。

- 従業員はAIを使ってどれだけ能力を拡張できているか

- AIを使える人と使えない人の格差をどう埋めているか

- AIによって若手の育成機会が失われていないか

- 人間が担うべき判断・倫理・関係構築・創造性は明確か

- AIに任せる業務と、人間が担う業務の境界は設計されているか

- 従業員はAIの出力を検証できるだけの専門性を持っているか

- AI活用によって、従業員の働きがいは高まっているか

ここで問われるのは、単なるAIリテラシーではありません。AIを使いこなす力、AIを疑う力、AIの出力を検証する力、AIと協働して価値を生む力が問われます。

さらに重要なのは、AIに奪われるのではなく、AIによって人間の能力を拡張する力です。これが、拡張人的資本です。

従来の人的資本評価 = 人間そのものの能力を見る AI時代の人的資本評価 = 人間がAIによってどれだけ能力を拡張しているかを見る

強さ・優しさ・賢さのバランス

AIによって生産性が上がる。これは企業の強さです。一方で、その過程で従業員が疲弊したり、若手の成長機会が失われたり、人間の尊厳が損なわれたりすれば、それは優しさを欠いています。

さらに、人とAIの役割分担が曖昧で、責任も不明確であれば、それは賢い組織とは言えません。つまり、人的資本DDは、拡張人的資本DDへ進化します。

5. AI資産DDという新しい企業評価実務が生まれる

AI関連資産は、財務諸表に見えにくい

AI時代には、企業の中に新しい無形資産が蓄積されていきます。それが、AI関連資産です。

たとえば、以下のようなものです。

- 業務ごとのAIエージェント

- 社内独自のプロンプト

- AIを組み込んだワークフロー

- 顧客対応ナレッジ

- 営業提案の型

- 開発・法務・経理・IRなどのAI活用プロセス

- AIの出力品質を評価するデータセット

- 社内データとAIを接続する基盤

- AI利用ログ

- AI監査体制

- モデル選定・切替ノウハウ

これらは財務諸表にそのまま載るわけではありません。しかし、企業価値に大きく影響します。したがって、今後はM&Aや投資判断において、AI資産DDのような実務が必要になると思います。

AI活用は、資産化されているか

見るべき問いは、たとえば以下です。

- どのAIエージェントが、どの業務を担当しているのか

- AIエージェントは属人的に作られているのか、組織資産として管理されているのか

- 社内独自のプロンプトやワークフローは文書化・再利用可能になっているのか

- AIの出力品質をどう測定しているのか

- 評価データセットは存在するのか

- 外部モデルが停止・値上げ・規約変更した場合の代替策はあるのか

- モデル更新時に業務品質が劣化しない仕組みはあるのか

- AI活用の成果はKPIに接続されているのか

個人の工夫か、組織の資産か

AIを使っている会社は、今後いくらでも増えます。しかし、AI活用が資産化されている会社は限られると思います。

個人の工夫にとどまっているAI活用は、企業価値として評価しにくい。一方で、業務プロセス、データ、評価基準、責任体制、改善ループまで整っているAI活用は、企業価値として評価できます。

ここに、企業の「賢さ」の差が出ます。

6. ガバナンスDDは「AIガバナンスDD」へ拡張される

AIは価値だけでなく、リスクも生む

AIは、企業価値を高める可能性を持つ一方で、リスクも生み出します。たとえば、以下のようなリスクです。

- 誤情報、ハルシネーション

- 差別、バイアス

- 個人情報漏えい

- 著作権侵害

- サイバーリスク

- モデル依存

- ベンダーロックイン

- ブラックボックス化

- AIによる不正

- 監査不能

- 社内スキルの空洞化

- 顧客からの信頼低下

したがって、AI時代の企業評価では、AI活用力と同じくらい、AI統制力が重要になります。

AIガバナンスで確認すべきこと

見るべき問いは、たとえば以下です。

- AI利用ポリシーはあるか

- 機密情報・個人情報の入力ルールはあるか

- AI出力の承認責任者は明確か

- 重要判断に人間の関与が設計されているか

- AIによる意思決定ログは残っているか

- AI利用の監査可能性はあるか

- AIのバイアスや公平性を検証しているか

- モデル変更時の影響を確認しているか

- AI利用による事故発生時の対応フローはあるか

責任あるAI活用が、優しさと賢さを支える

AI時代のガバナンスは、従来の内部統制の延長ではありますが、それだけでは不十分です。AIが業務に深く入るほど、判断の過程が見えにくくなる。責任の所在が曖昧になる。誤った出力が、速く、大量に、広範囲へ流れてしまう可能性がある。

評価すべき問い AIをどれだけ使っているか ではなく、 AIをどれだけ責任を持って使えているか

これは、企業の優しさと賢さの両方に関わります。人や社会に対して優しいAI活用であるか。そして、リスクを理解し、統制しながらAIを活用する賢さがあるか。ここが問われるようになります。

7. サステナビリティ評価では「AIの社会・環境影響」も論点になる

AIにも環境負荷がある

AIはデジタルな技術ですが、環境負荷がないわけではありません。AIの利用には、計算資源が必要です。計算資源には、電力が必要です。

また、データセンターには水や冷却設備も必要です。クラウド利用やモデル推論には、見えにくい環境負荷があります。

つまり、AI時代のサステナビリティ評価では、AI活用による生産性向上だけでなく、AI利用による環境影響も見る必要があります。

サステナビリティ評価で見るべき問い

- AI利用に伴う電力消費を把握しているか

- AI利用によるCO2影響を測定しているか

- 大型モデルと小型モデルを適切に使い分けているか

- すべての業務に過剰なAIを使っていないか

- AIによって削減された環境負荷と、AI利用によって増えた環境負荷を両方見ているか

- クラウドやデータセンターの環境対応を確認しているか

- AI活用が社会課題解決にどう貢献しているか

資源効率よく価値を生む賢さ

AIを使えば、移動を減らせるかもしれません。業務効率を高め、無駄な資源消費を減らせるかもしれません。サプライチェーンの最適化によって、環境負荷を下げられる可能性もあります。

一方で、AI利用そのものによる電力消費やCO2排出も増える可能性があります。したがって、これからは価値創出だけでなく、資源効率も問われます。

AIによってどれだけ価値を生み出したか だけではなく、 AIによってどれだけ資源効率よく価値を生み出したか

ここでも、強さ・優しさ・賢さのバランスが重要です。AIで儲ける強さ。環境に配慮する優しさ。必要なところに適切なAIを使う賢さ。この3つが揃って初めて、AI時代のサステナブルな企業と言えるのだと思います。

8. AI時代の企業評価で見るべき新しい指標

まだ確立されていないからこそ、仮説が必要である

現時点では、AI時代の企業評価指標はまだ確立されていません。そのため、以下はあくまで仮説です。ただし、今後の企業評価実務では、こうした指標が必要になると考えています。

| 評価領域 | 新しい評価指標の例 | 見ているもの |

|---|---|---|

| AI生産性 | AI導入後のKPI改善率 | 強さ |

| AIコスト効率 | AIコスト控除後利益率 | 強さ |

| 拡張人的資本 | AI活用人材比率、AI検証スキル | 賢さ |

| AI業務再設計率 | 主要業務のうちAI前提に再設計された比率 | 賢さ |

| AI実行深度 | AIが提案だけでなく実行まで担う度合い | 賢さ |

| Human-in-the-loop設計 | 人間の承認・監督ポイントの明確さ | 優しさ+賢さ |

| AIガバナンス | ポリシー、ログ、監査、責任体制 | 優しさ+賢さ |

| AI環境効率 | タスク当たり電力、CO2影響 | 優しさ |

| 学習速度 | AI活用による改善サイクルの速さ | 賢さ |

| 社会的影響 | 雇用、人権、公平性、プライバシーへの影響管理 | 優しさ |

財務指標を置き換えるのではなく、深く読むための補助線

これらの指標は、従来の財務指標を置き換えるものではありません。むしろ、財務指標をより深く理解するための補助線です。

なぜこの会社は利益率が高いのか。なぜ少人数で成長できるのか。どうしてリスクに強いのか。なぜ社会から信頼されるのか。変化に強い理由は何か。

その背景にある、強さ・優しさ・賢さを可視化するための指標です。

9. 企業側はAI時代の評価に向けて何を準備すべきか

1. AI活用をKPIに接続する

企業はこれから、AI時代の企業評価に向けて準備を進める必要があります。まず重要なのは、AIを使っているかどうかではなく、AIによって何が改善しているかを測ることです。

売上、利益率、業務時間、解約率、顧客満足度、従業員体験、リスク低減など、具体的なKPIに接続することが重要です。

2. AIワークフローを資産化する

次に、個人の工夫にとどまるAI活用は、企業価値になりにくいという点を意識する必要があります。

プロンプト、ワークフロー、評価基準、データ、ログ、改善履歴を管理し、組織資産として蓄積する必要があります。

3. 人間とAIの役割分担を明確にする

さらに、AIに任せる業務、人間が判断する業務、人間が責任を持つ業務、AIが補助する業務を明確にしなければなりません。

賢い会社とは、AIに何でも任せる会社ではありません。AIに任せるべきことと、人間が担うべきことを設計できる会社です。

4. AIガバナンスを整備する

加えて、AI利用ポリシー、監査ログ、承認ルール、個人情報管理、バイアス検証、モデル切替方針、事故対応フローを整備する必要があります。

ガバナンスは、AI活用のブレーキではありません。むしろ、AIを安心して加速させるためのハンドルです。

5. AIによる社会・環境影響を開示する

最後に、AIは経済性に影響するだけでなく、社会性にも影響します。雇用、人権、公平性、プライバシー、環境負荷、教育、働き方、地域社会。こうした領域への影響を見なければなりません。

AI活用がどのような影響を与えているのか。企業は今後、その説明責任を求められるようになると思います。

10. 強く、優しく、賢い会社をどう評価するか

AI時代の企業価値評価モデル

AI時代の企業価値を式で表すなら、私は次のように考えています。

AI時代の企業価値 = 既存財務価値 + AI生産性プレミアム + データ・ワークフロー無形資産価値 + 拡張人的資本価値 + Human-AI組織能力価値 + 学習速度プレミアム - AIガバナンスリスク - AI依存・ベンダーロックインリスク - AI環境負荷リスク - AIによる社会的リスク

より直感的に言えば、こうです。

企業価値 = 強さ + 優しさ + 賢さ - それらを損なうリスク

強さだけでも、優しさだけでも、賢さだけでも不十分

AIを使って短期的に利益率が上がったとしても、ガバナンスが弱ければ企業価値は毀損します。AIで業務効率が上がっても、人材育成が壊れれば長期的な競争力は落ちます。

また、AIで顧客対応が速くなっても、誤情報や不公平な判断が増えれば、社会からの信頼を失います。AIで成長しても、環境負荷を見ないままであれば、サステナビリティ上のリスクになります。

だからこそ、AI時代の企業評価では、強さだけでは不十分です。優しさだけでも不十分です。賢さだけでも不十分です。3つを統合して見る必要があります。

サステナブル・ラボとして向き合うこと

私たちサステナブル・ラボは、これまで企業の非財務情報、ESGデータ、サステナビリティ情報を可視化し、企業価値との関係を捉え直すことに取り組んできました。

それは、企業を「儲けられる強さ」だけで評価するのではなく、人や社会・環境への優しさも含めて評価するためでした。

しかし、AI時代には、もう一つの視点が加わります。それが、賢さです。

人とAIをどう組み合わせるか。AIを使って、どう強さを高めるか。AIを使いながら、どう優しさを失わないか。AIのリスクをどう管理し、どう企業価値に変えるか。これは、これからの企業評価における大きなテーマになります。

企業評価とは、未来のものさしをつくること

企業評価とは、単に会社に点数をつけることではありません。社会が、どのような会社をよい会社とみなすのか。資本市場が、どのような価値創造を評価するのか。人々が、どのような企業に未来を託すのか。

そのものさしをつくることです。これからの時代に必要なのは、強い会社を見つけることだけではありません。優しい会社を見つけることだけでもありません。強く、優しく、賢い会社を見つけることです。

本当に見るべき問い その会社は、AIによって強くなっているのか。 その会社は、AIを使っても優しさを失っていないのか。 その会社は、人とAIを賢く組み合わせているのか。

これからの企業評価は、経済性、社会性、人とAIの組織能力を見るものになります。言い換えれば、強さ、優しさ、賢さを見るものになります。

この3つを同時に満たす会社こそが、AI時代におけるサステナブルな企業なのだと思います。

強く、優しく、賢い会社が、正しく評価される社会へ。私は、そのためのものさしをつくっていきたいと思っています。