大手消費者金融の審査に落ちてしまい、中小消費者金融なら借りられるのかと不安を感じていませんか。

どの業者が信頼できるのか、ヤミ金と見分けられるのかと心配になるのは当然のことです。

中小消費者金融は大手とは異なる独自の審査基準を持つため、信用情報に傷がある方や収入が不安定な方でも審査に通るケースがあります。

この記事では、フクホーやフタバ・セントラルなど信頼できる中小消費者金融15社を金利・審査・即日対応の観点で比較して紹介します。

あわせて、ヤミ金の見分け方・属性別の選び方・利息シミュレーション・審査落ち後の選択肢まで幅広く解説します。

最後まで読めば、自分の状況に合った業者を安全に選ぶための判断基準と、申込から入金までの具体的な流れが分かります。

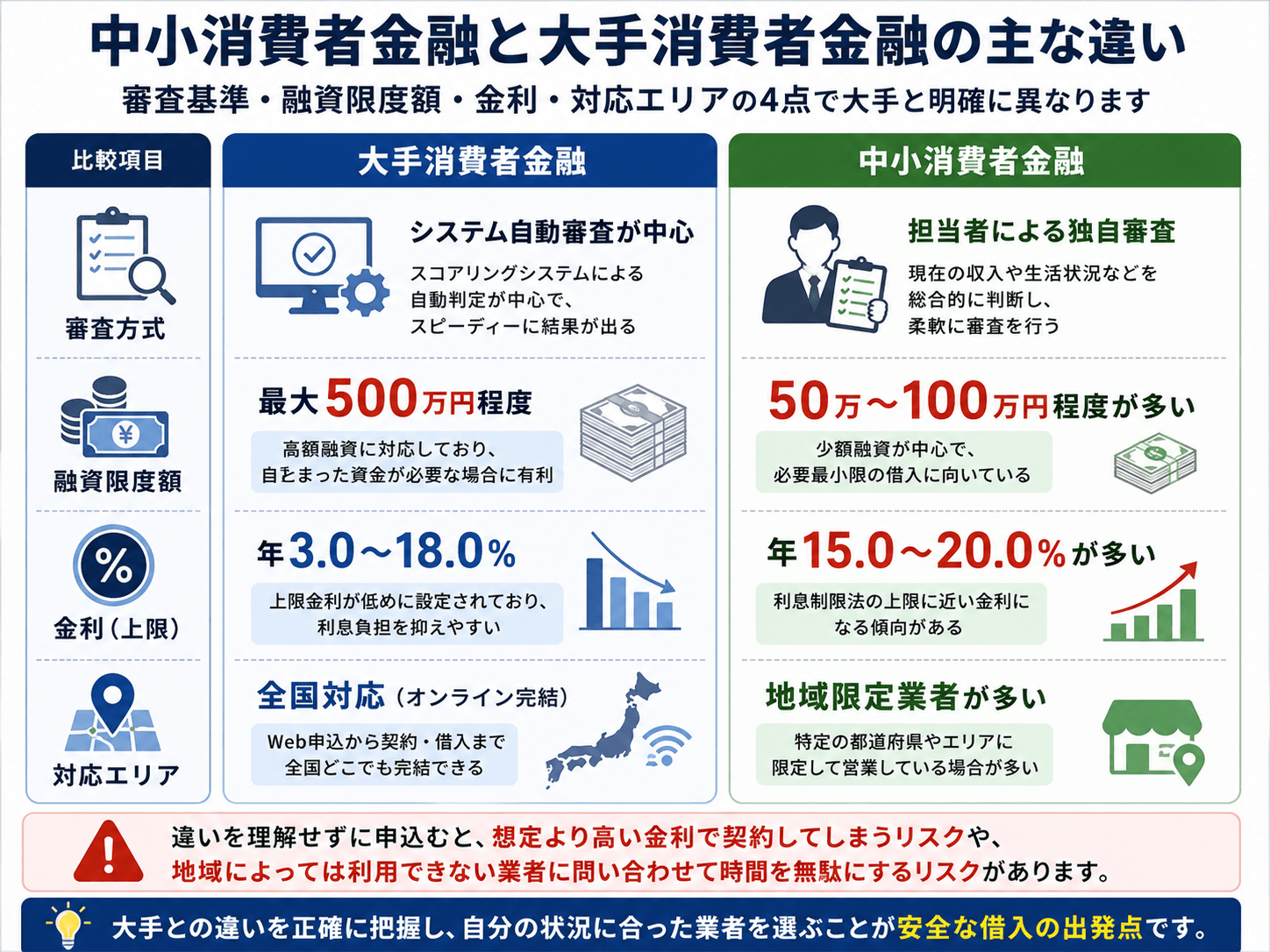

中小消費者金融と大手消費者金融の主な違い

中小消費者金融は、審査基準・融資限度額・金利・対応エリアの4点で大手と明確に異なります。

この違いを理解せずに申込むと、想定より高い金利で契約してしまうリスクや、地域によっては利用できない業者に問い合わせて時間を無駄にしたりするリスクがあります。

大手との違いを正確に把握したうえで、自分の状況に合った業者を選ぶことが、安全な借入の出発点となります。

| 比較項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 審査方式 | システム自動審査が中心 | 担当者による独自審査 |

| 融資限度額 | 最大500万円程度 | 50万〜100万円程度が多い |

| 金利(上限) | 年3.0〜18.0% | 年15.0〜20.0%が多い |

| 対応エリア | 全国対応(オンライン完結) | 地域限定業者が多い |

審査基準は信用情報だけに頼らない独自の判断を行う

中小消費者金融の審査は、信用情報機関のデータだけで合否を決めるわけではありません。

大手消費者金融の多くはシステムによる自動審査を採用しており、信用情報に延滞や債務整理の記録があると機械的に否決されるケースが大半です。

一方、中小消費者金融では担当者が申込者の状況を個別に確認したうえで判断する、いわゆる属人的な審査を行う業者が少なくありません。

例えば、過去に延滞があっても現在は安定した収入があり、返済能力が十分に見込める場合には審査を通過できることがあります。

- 過去に延滞歴があるが現在は安定した収入がある

- 他社借入件数が多いが返済能力が見込める

- 信用情報に傷があるが現在の勤続年数が長い

ただし、独自審査は業者ごとに基準が異なるため、ある業者で否決されても別の業者では通過するという結果の差が生じやすい点は理解しておく必要があります。

審査に通りやすいという特性は、貸金業登録を受けた正規業者に限った話です。

融資限度額は大手より低めに設定されているケースが多い

中小消費者金融の融資限度額は、大手と比べて低めに設定されている業者が多い傾向にあります。

大手消費者金融では最大500万円程度まで融資を受けられるケースがありますが、中小消費者金融では50万円から100万円程度を上限としている業者が一般的です。

これは、中小消費者金融が少額・短期の資金需要に特化したビジネスモデルを採用していることが背景にあります。

- 初回融資:審査結果により低めに設定されることが多い

- 一般的な上限:50万円〜100万円程度

- 限度額引上げ:返済実績を積んだ後に対応する業者あり

急な出費への対応や月末の資金不足を補う用途には十分な金額ですが、まとまった資金が必要な場合は中小消費者金融だけで賄えないことも出てきます。

また、初回の融資限度額は審査結果によってさらに低く設定されることが多く、継続的な利用実績を積んでから限度額が引き上げられる仕組みを採用している業者もあります。

必要な金額と業者の上限額を事前に照らし合わせてから申込むことで、審査通過後に金額が足りないという事態を防げます。

金利は大手と同水準か高めで利息制限法の上限付近になりやすい

中小消費者金融の金利は、大手と同水準か、それより高めに設定されているケースが多いです。

大手消費者金融の金利は年3.0〜18.0%程度が一般的ですが、中小消費者金融では年15.0〜20.0%の範囲に集中する傾向があります。

利息制限法により、貸付金額が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%が上限と定められています。

- 借入10万円未満:上限年20%

- 借入10万円以上100万円未満:上限年18%

- 借入100万円以上:上限年15%

中小消費者金融の金利がこの上限付近に設定されやすいのは、審査リスクの高い顧客層を対象とするため、貸し倒れリスクを金利に反映させているためです。

例えば、10万円を年20%で借りた場合、1か月あたりの利息は約1,667円となります。

返済期間が長くなるほど利息の総額は膨らむため、借入期間を短くして早期に完済することが総支払額を抑えるうえで重要です。

対応エリアは全国展開ではなく地域限定の業者が多く存在する

中小消費者金融の中には、特定の都道府県や地域のみで営業している地域限定の業者が多く存在します。

大手消費者金融はオンライン完結の申込に対応しており、全国どこからでも利用できますが、中小消費者金融では店舗への来店や電話での対応を必須とする業者が少なくありません。

地域限定の業者は、地元の顧客との対面コミュニケーションを重視しているため、地域の実情に即した柔軟な審査を行いやすいという側面があります。

一方で、対応エリア外の申込は受け付けていないため、業者のウェブサイトや電話で対応地域を事前に確認する手順が必要です。

- 業者の公式サイトで「対応エリア」ページを確認する

- 金融庁の貸金業者検索システムで所在地を照合する

- 電話問い合わせで居住地が対象かを直接確認する

全国対応の中小消費者金融を探す場合は、金融庁の貸金業者検索システムで登録状況を確認しながら絞り込む方法が確実です。

地方在住の方は、地域密着型の業者と全国対応の業者の両方を候補に挙げ、それぞれの条件を比較したうえで申込先を決めましょう。

中小消費者金融を安全に選ぶための5つの確認ポイント

中小消費者金融を選ぶ際は、合法性・金利水準・サービス内容・審査方法・対応エリアの5点を事前に確認することが不可欠です。

大手と比べて知名度が低い分、悪質な業者が紛れ込みやすい市場でもあります。

焦って申込む前に5つのポイントを順番に確認するだけで、ヤミ金被害や不利な条件での契約を避けられます。

特に初めて中小消費者金融を利用する方は、業者名をインターネットで検索して口コミを調べるだけでは不十分です。

公的な登録情報と照合する手順を踏むことで、信頼できる業者かどうかを客観的に判断できます。

金融庁の貸金業登録番号を公式サイトと登録一覧で照合する

正規の貸金業者かどうかを確認する最も確実な方法は、金融庁が公開している貸金業者登録一覧で登録番号を照合することです。

正規業者は必ず貸金業登録番号を取得しており、その番号は公式サイトのトップページや会社概要ページに記載されています。

確認手順は次のとおりです。

公式サイトのトップページまたは会社概要ページに記載されている貸金業登録番号を控える。

金融庁公式サイト内の「登録貸金業者情報検索サービス」を開き、業者名または登録番号を入力する。

登録番号・業者名・所在地が一致し、登録状況が「有効」であることを確認する。不一致の場合は申込を即座に中止する。

まず業者の公式サイトで登録番号を確認し、金融庁の公式サイト内にある登録貸金業者情報検索サービスにアクセスします。

そこに登録番号または業者名を入力し、表示された情報と公式サイトの記載が一致するかを照合します。

この作業は5分程度で完了し、登録の有無だけでなく、登録した都道府県や登録年月日まで確認できます。

登録番号の形式にも注意が必要です。

都道府県知事登録の業者は「○○都(道府県)知事(○)第○○○○号」、財務局長登録の業者は「関東財務局長(○)第○○○○号」のように表記されます。

括弧内の数字は更新回数を示しており、数字が大きいほど長期間にわたって登録を維持してきた業者だと判断できます。

金利が年20%を超えていたらヤミ金の可能性を疑う

貸金業者が設定できる金利の上限は、利息制限法によって年20%と定められています。

この上限を超える金利を提示してきた業者は、法律を無視した違法業者、いわゆるヤミ金である可能性が高いです。

実際に中小消費者金融の金利帯を確認すると、多くの業者が年15%〜20%の範囲で設定しています。

借入金額が10万円で金利が年20%の場合、1か月あたりの利息は約1,667円です。

返済計画を立てる際は、この数字を基準に毎月の返済可能額と照らし合わせることが大切です。

一方で、金利が極端に低い業者にも注意が必要です。

審査なしで年5%などと宣伝している業者は、後から高額な手数料や保証料を請求する手口を使うケースがあります。

金利は利息制限法の範囲内であることを確認したうえで、手数料や保証料が別途発生しないかも合わせて確認しましょう。

無利息期間・融資限度額・返済方法の柔軟性を比較する

業者の合法性を確認したあとは、サービス内容の比較に移ります。

特に確認すべき項目は、無利息期間の有無・融資限度額の上限・返済方法の選択肢の3点です。

無利息期間とは、契約後の一定期間は利息が発生しないサービスのことです。

大手消費者金融では30日間無利息が一般的ですが、中小消費者金融でも同様のサービスを提供している業者があります。

初回利用時に無利息期間を活用すれば、短期間で返済できる場合は利息ゼロで借入できます。

- 無利息期間の有無と日数を確認した

- 融資限度額が必要な金額をカバーしているか確認した

- 口座振替・銀行振込・コンビニ払いなど返済方法の選択肢を確認した

融資限度額については、中小消費者金融は大手と比べて上限が低い傾向があります。

多くの業者で50万円〜100万円程度が上限となっており、大きな金額が必要な場合は複数の業者を比較する必要があります。

返済方法については、口座振替・銀行振込・コンビニ払いなど対応手段が業者によって異なります。

スマホ完結対応と在籍確認の方法を事前に確認する

職場や家族への借入の発覚を避けたい場合、スマホ完結対応と在籍確認の方法は申込前に必ず確認すべき項目です。

スマホ完結とは、申込から本人確認・契約・融資までの全工程をスマートフォンだけで完了できる仕組みのことです。

郵送物が自宅に届かないため、同居する家族に借入を知られるリスクを下げられます。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きのことです。

電話による在籍確認が行われると、職場の同僚や上司に借入の事実が伝わる可能性があります。

- 電話確認:確実だが職場に借入が知られるリスクあり

- 書類提出(給与明細・健康保険証):職場への連絡なしで完了できる業者あり

- 方法は業者・審査状況によって異なるため申込前に要確認

中小消費者金融の中には、電話連絡に代えて給与明細や健康保険証の提出で在籍確認を完了できる業者もあります。

プライバシーへの配慮が必要な方は、業者のよくある質問ページや問い合わせ窓口で在籍確認の具体的な方法を事前に確認しておきましょう。

全国対応か居住地域に対応しているかを申込前に調べる

中小消費者金融の中には、特定の都道府県や地域のみを対象とした地域限定業者が存在します。

全国対応と思い込んで申込んだ結果、居住地域が対象外で審査が進まないというケースは珍しくありません。

業者の公式サイトには対応エリアが明記されているため、申込前に必ず確認しておく必要があります。

全国対応の業者は、インターネット申込に対応しており、融資も銀行振込で完結するケースが多いです。

一方、地域限定業者は店舗での対面審査を重視しており、独自の審査基準で柔軟に対応してくれる場合があります。

地方在住の方は、全国対応業者と地域限定業者の両方をリストアップし、それぞれの金利・融資限度額・審査方法を比較したうえで申込先を絞り込む方法が効率的です。

ヤミ金と正規の中小消費者金融を見分ける方法

中小消費者金融を探す過程で最も注意すべきリスクは、ヤミ金業者への接触です。

ヤミ金とは、貸金業の登録を受けずに違法な金利で貸付を行う業者のことで、借入後に脅迫まがいの取立てや個人情報の悪用といった深刻な被害につながります。

見分け方は複雑ではなく、金融庁が提供する公的な検索システムと、業者の広告文言を確認するという2つの手順で大半の違法業者を排除できます。

ただし、登録番号を持っていても取消・廃業済みの業者が存在するため、確認作業は番号の有無だけで終わらせないことが重要です。

貸金業登録番号は金融庁の検索システムで数分で確認できる

正規の貸金業者かどうかを確認する最初の手順は、金融庁の登録貸金業者情報検索サービスで業者名または登録番号を照合することです。

このサービスはインターネット上で無料で利用でき、業者名を入力するだけで登録の有無・登録番号・所在地・登録年月日といった情報を数分で確認できます。

貸金業を営むためには、都道府県知事または財務局長への登録が法律上義務付けられており、この登録を受けていない業者からの借入は違法な取引となります。

登録番号の表記形式は、都道府県知事登録の場合は「○○都道府県知事(数字)第○○○○号」、財務局長登録の場合は「関東財務局長(数字)第○○○○号」となっています。

括弧内の数字は登録更新の回数を示しており、数字が大きいほど長期間にわたって営業を続けてきた業者だということが分かります。

業者のウェブサイトや広告に登録番号の記載がない場合は、その時点で申込みを見送る判断が妥当です。

審査なし・必ず借りられるを謳う業者は違法業者と判断してよい

審査なし・必ず借りられる・ブラックでも即日融資といった文言を使う業者は、正規の貸金業者ではないと判断して問題ありません。

貸金業法では、貸付を行う際に借入申込者の返済能力を審査することが義務付けられており、審査を行わない貸付は法律違反にあたります。

つまり、審査なしを明示している時点で、その業者は貸金業法を遵守していないことを自ら示していることになります。

- 「審査なし・誰でも借りられる」

- 「ブラックでも即日融資」

- 「必ず借りられる」

- SNSのDMや街頭チラシで個人に直接営業してくる

こうした業者は、SNSのダイレクトメッセージや街頭のチラシ、非公式の掲示板といった経路で接触してくることが多いです。

正規の貸金業者がこれらの経路で個人に直接営業することは、貸金業法の規制により原則禁止されています。

審査に不安を感じているときほど、甘い言葉に引き寄せられやすい状況にあることを意識しておきましょう。

登録番号があっても取消・廃業済みのケースがあるため注意が必要

登録番号が存在するからといって、その業者が現在も適法に営業しているとは限りません。

過去に登録を受けていた業者が、行政処分による登録取消や自主廃業によって現在は営業できない状態になっているケースがあります。

悪質な業者の中には、廃業した別の業者の登録番号を無断で流用して正規業者を装う手口を使うものも存在します。

業者名を入力し、表示された登録番号と業者が提示している番号が一致するかを照合する。

検索結果の登録状況欄が「有効」であることを確認する。取消・廃業済みの場合は申込を中止する。

検索結果の所在地や代表者名が業者のウェブサイトに記載された情報と一致しているかを見比べる。

確認の手順としては、まず金融庁の検索システムで業者名を検索し、表示された登録番号と業者が提示している番号が一致するかを照合します。

次に、検索結果の登録状況の欄が有効であることを確認し、所在地や代表者名が業者のウェブサイトに記載された情報と一致しているかを見比べます。

この照合作業は5分程度で完了するため、申込み前の習慣として取り入れることをおすすめします。

中小消費者金融おすすめ15社を金利・審査・即日対応で比較

中小消費者金融15社を金利・審査の柔軟性・即日対応の可否という3つの軸で比較します。

大手審査に通らなかった方でも利用できる可能性がある業者を中心に選定しており、独自審査・プライバシー配慮・地域対応という観点からそれぞれ特徴が異なります。

同じ「中小消費者金融」でも、審査で重視する項目やサービスの仕組みは業者ごとに大きく違います。

自分の状況(他社借入の件数・勤務形態・居住エリア・家族への配慮など)と照らし合わせながら、以下の各業者の特徴を確認してください。

| 業者名 | 上限金利 | 融資限度額 | 即日対応 | 特徴 |

|---|---|---|---|---|

| フクホー | 年20.0% | 最大200万円 | ○ | 他社借入多い人向け独自審査 |

| フタバ | 年20.0% | 最大50万円 | ○ | 30日間無利息・急な出費向け |

| セントラル | 年20.0% | 最大300万円 | ○ | 初回30日無利息・Web申込 |

| アロー | 年20.0% | 最大200万円 | ○ | 在籍確認方法を事前相談可 |

| いつも | 年18.0% | 最大500万円 | ○ | スマホ完結・低金利水準 |

| ダイレクトワン | 年20.0% | 最大300万円 | ○ | 郵送物なし・プライバシー配慮 |

| エイワ | 年20.0% | 最大50万円 | △ | 対面審査・書類相談に柔軟対応 |

| ニチデン | 年20.0% | 最大100万円 | △ | 関西エリア限定・地域密着 |

| スカイオフィス | 年20.0% | 要確認 | ○ | 九州エリア中心・即日融資 |

| ベルーナノーティス | 年20.0% | 最大300万円 | ○ | 主婦・非正規雇用も申込可 |

フクホーは他社借入が多い人でも相談しやすい独自審査が強み

- 他社借入件数が多い人でも独自審査で柔軟に対応している

- 上限金利が年20.0%で利息制限法の範囲内に収まっている

- 電話での事前相談に対応しており、申込前に状況を確認できる

フクホーは、他社での借入件数が多い方や信用情報に不安がある方でも、独自の審査基準で柔軟に対応している大阪の中小消費者金融です。

大手消費者金融の審査では、他社借入の件数や残高が多いほど審査通過が難しくなる傾向があります。

フクホーはこうした属性の方を対象に、収入状況や返済能力を個別に判断する審査体制を整えています。

融資限度額は最大200万円で、上限金利は年20.0%です。

利息制限法が定める上限金利の範囲内に収まっているため、法外な金利を請求されるリスクはありません。

申込前に電話で状況を相談できる点も、他社借入が多くて申込をためらっている方にとって利用しやすい要素です。

ただし、総量規制(年収の3分の1を超える貸付の禁止)は中小消費者金融にも適用されるため、すでに年収の3分の1近くまで借入がある場合は融資を受けられない可能性があります。

| 上限金利 | 年20.0% |

|---|---|

| 最低金利 | 年7.3% |

| 融資限度額 | 新規最大50万円/借換最大200万円 |

| 審査時間 | 最短30分(仮審査) |

| 融資時間 | 最短即日(来店の場合) |

| 無利息期間 | なし |

| WEB完結 | 不可 |

| 在籍確認 | あり(電話) |

| 申込方法 | インターネット・電話・来店 |

| 返済方法 | 銀行振込のみ |

フタバは最短即日融資と無利息期間で急な出費に対応できる

- 最短即日での融資に対応しており、急な出費にも対応できる

- 契約から30日間の無利息期間が設けられている

- 上限金利は年20.0%で利息制限法の上限内に収まっている

フタバは、急な出費が発生して当日中に資金が必要な方に向いている中小消費者金融です。

最短即日融資に対応しており、午前中に申込を完了させれば当日中に振込を受けられるケースがあります。

さらに、契約から30日間は利息が発生しない無利息期間が設けられています。

30日以内に全額返済できる見通しがある場合、実質的に無利息で借入できる計算になります。

上限金利は年20.0%で、利息制限法の上限内に収まっています。

融資限度額は最大50万円で、少額の急な出費に対応することを主な目的としたサービス設計です。

即日融資を希望する場合は、審査書類の準備を早めに済ませ、営業時間内に申込を完了させることが条件となります。

| 上限金利 | 年19.945% |

|---|---|

| 最低金利 | 年14.959% |

| 融資限度額 | 1万円〜50万円 |

| 審査時間 | – |

| 融資時間 | 最短即日(平日16時までの審査完了が条件) |

| 無利息期間 | 初回契約翌日から30日間 |

| WEB完結 | 不可(契約書類が郵送) |

| 在籍確認 | あり(電話・個人名で架電) |

| 申込方法 | インターネット・電話 |

| 返済方法 | 銀行振込のみ |

セントラルは30日間無利息で初めて中小消費者金融を使う人向け

- 初回契約から30日間の無利息期間が適用される

- Web申込に対応しており、来店せずに手続きを進められる

- 上限金利は年20.0%で法定上限の範囲内に収まっている

セントラルは、中小消費者金融を初めて利用する方が試しやすい仕組みを持つ業者です。

初回契約に限り、契約日から30日間は利息が発生しない無利息期間が適用されます。

初めての借入で「利息がどのくらいかかるのか」と不安を感じている方にとって、無利息期間中に返済できれば金利負担なく利用できます。

Web申込に対応しているため、店舗に足を運ばずに手続きを完結させることが可能です。

融資限度額は最大300万円で、中小消費者金融の中では比較的高い上限額を設定しています。

上限金利は年20.0%で、利息制限法の範囲内です。

ただし、無利息期間を過ぎた後は通常の金利が適用されるため、返済計画を事前に立てておくことが必要です。

| 上限金利 | 年18.0% |

|---|---|

| 最低金利 | 年4.8% |

| 融資限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分〜1時間 |

| 融資時間 | 最短即日(平日14時までの申込が条件) |

| 無利息期間 | 初回契約翌日から最大30日間 |

| WEB完結 | 可 |

| 在籍確認 | あり(電話) |

| 申込方法 | インターネット・電話・自動契約機・来店・郵送・コンビニFAX |

| 返済方法 | セントラルATM・セブン銀行ATM・銀行振込 |

アローは在籍確認の方法を相談できて職場バレを避けたい人に向く

- 在籍確認の方法について事前に相談できる体制を持つ

- 職場への電話連絡を避けたい方の事情に柔軟に対応している

- 上限金利は年20.0%で利息制限法の上限内に収まっている

アローは、職場に借入を知られたくない方が在籍確認の方法を事前に相談できる中小消費者金融です。

多くの消費者金融では、審査の一環として勤務先への電話連絡による在籍確認が行われます。

アローでは、この在籍確認の方法について申込前に担当者へ相談できるため、職場の同僚や上司に借入を知られるリスクを下げられます。

給与明細や雇用証明書などの書類提出で在籍確認に代替できるケースもあるため、電話連絡を避けたい方は申込前に確認しておくことが有効です。

融資限度額は最大200万円で、上限金利は年20.0%です。

在籍確認への配慮を重視する方にとって、事前相談できる窓口があることは申込のハードルを下げる要素になります。

| 上限金利 | 年19.94% |

|---|---|

| 最低金利 | 年14.95% |

| 融資限度額 | 1万円〜200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日(平日14:30までの契約完了が目安) |

| 無利息期間 | なし |

| WEB完結 | 可(アプリ利用) |

| 在籍確認 | 原則書類確認(事前相談可) |

| 申込方法 | インターネット・アプリ |

| 返済方法 | 銀行振込・提携ATM |

いつもはスマホ完結申込で来店不要のまま借入できる利便性が魅力

いつもは、スマホ一台で申込から契約・融資までを完結できる利便性が特徴の中小消費者金融です。

店舗に足を運ぶ必要がないため、近隣に店舗がない地方在住の方や、来店する時間が取れない方でも手続きを進められます。

上限金利は年18.0%で、中小消費者金融の上限金利(年20.0%)より低い水準に設定されています。

融資限度額は最大500万円で、まとまった金額が必要な場合にも対応できる設定です。

スマホ完結の申込フローは、本人確認書類の撮影・アップロードから契約書の電子署名まで一連の手続きをオンラインで行う仕組みです。

郵送物が発生しないため、家族に借入を知られたくない方にとっても利用しやすい環境が整っています。

| 上限金利 | 年18.0% |

|---|---|

| 最低金利 | 年4.8% |

| 融資限度額 | 最大500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分(18時以降は翌営業日) |

| 無利息期間 | 最大60日間(初回・60万円以上の契約が条件) |

| WEB完結 | 可(郵送物・カードなし) |

| 在籍確認 | 原則なし(審査結果による) |

| 申込方法 | インターネット・電話 |

| 返済方法 | 銀行ATM振込・コンビニATM振込・インターネットバンキング |

ダイレクトワンは郵送物なし対応で家族に知られたくない人に向く

- 契約書類や明細の郵送物なし対応に対応している

- 家族に借入を知られたくない方のプライバシーに配慮した設計になっている

- Web申込に対応しており、来店せずに手続きを進められる

ダイレクトワンは、家族への借入の発覚を防ぎたい方向けにプライバシー配慮を重視した中小消費者金融です。

消費者金融を利用する際、契約書類や利用明細が自宅に郵送されることで家族に借入が発覚するケースがあります。

ダイレクトワンでは郵送物なし対応に対応しており、書類が自宅に届くことによる発覚リスクを下げられます。

Web申込に対応しているため、来店せずに手続きを完結させることも可能です。

融資限度額は最大300万円で、上限金利は年20.0%です。

郵送物なしの設定は申込時に選択できますが、手続きの詳細は申込前に担当者へ確認しておくことが確実です。

| 上限金利 | – |

|---|---|

| 最低金利 | – |

| 融資限度額 | 1万円〜(最大300万円・要審査) |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日(店頭来店の場合) |

| 無利息期間 | 55日間(初回のみ) |

| WEB完結 | 可(環境により書類郵送が必要な場合あり) |

| 在籍確認 | 原則なし(必要時は個人名で架電・事前同意あり) |

| 申込方法 | インターネット・電話・来店 |

| 返済方法 | 提携ATM・銀行振込・店頭窓口 |

エイワは地域密着型の対面審査で書類相談に柔軟に応じてくれる

- 対面審査を採用しており、書類の状況を個別に相談できる

- 地域密着型の営業体制で、担当者と直接やり取りできる

- 自営業や収入が不安定な方でも審査で個別対応してもらいやすい

エイワは、対面審査を中心とした地域密着型の営業体制を持つ中小消費者金融です。

オンライン申込が主流になる中で、エイワは担当者と直接話しながら審査を進めるスタイルを維持しています。

自営業者や収入が不安定な方は、収入証明書類の種類や提出方法について担当者に直接相談できるため、書類の準備段階から柔軟に対応してもらいやすい環境があります。

融資限度額は最大50万円で、少額の借入を想定した設計です。

上限金利は年20.0%で、利息制限法の上限内に収まっています。

対面での審査を希望する方や、書類の準備に不安がある方にとって、担当者と直接やり取りできる体制は申込のハードルを下げる要素になります。

ただし、店舗が設置されているエリアに限定されるため、利用前に対応地域を確認しておく必要があります。

| 上限金利 | 年19.9436% |

|---|---|

| 最低金利 | 年17.9507% |

| 融資限度額 | 1万円〜50万円 |

| 審査時間 | -(来店当日審査) |

| 融資時間 | 最短即日(来店・平日9:00〜18:00) |

| 無利息期間 | なし |

| WEB完結 | 不可(来店による対面審査が必須) |

| 在籍確認 | あり(来店時または電話) |

| 申込方法 | インターネット(仮審査のみ)・電話・来店 |

| 返済方法 | 来店(店頭)・銀行振込 |

ニチデンは関西エリアに特化した地域密着の審査体制を持つ

- 関西エリアに特化した地域密着型の審査体制を持つ

- 担当者との直接相談で審査状況を個別に確認できる

- 上限金利は年20.0%で利息制限法の上限内に収まっている

ニチデンは、関西エリアを中心に営業する地域密着型の中小消費者金融です。

全国対応の大手消費者金融とは異なり、地域の顧客事情を把握した担当者が審査を担当するため、個別の事情を踏まえた対応が期待できます。

融資限度額は最大100万円で、上限金利は年20.0%です。

関西エリア在住の方で、担当者と直接やり取りしながら審査を進めたい場合に向いています。

一方で、対応エリアが関西に限定されているため、他の地域に在住の方は利用できません。

申込前に自分の居住地が対応エリアに含まれているかを確認することが必要です。

| 上限金利 | 年17.52% |

|---|---|

| 最低金利 | 年7.3% |

| 融資限度額 | 最大50万円(フリーローン) |

| 審査時間 | 最短10分 |

| 融資時間 | 最短即日(午後2時までの受付で即日振込可) |

| 無利息期間 | 初回融資日から最大100日間 |

| WEB完結 | 不可(来店または郵送契約が必要) |

| 在籍確認 | あり(電話・書類代替不可) |

| 対応エリア | 大阪・京都・兵庫・奈良・和歌山・滋賀・三重 |

| 返済方法 | 銀行振込・銀行引き落とし・店頭返済 |

スカイオフィスは九州エリアを中心に即日融資に対応している

- 九州エリアを中心に即日融資に対応している

- 地域密着型の審査体制で個別の事情を考慮した対応が期待できる

- 上限金利は年20.0%で利息制限法の上限内に収まっている

スカイオフィスは、九州エリアを中心に営業する中小消費者金融で、即日融資への対応を強みとしています。

九州在住で当日中に資金が必要な方にとって、地域に根ざした業者から即日融資を受けられる選択肢になります。

地域密着型の審査体制を持つため、担当者が地域の事情を理解したうえで審査を進める環境があります。

融資限度額と上限金利の詳細は申込時に確認が必要ですが、上限金利は利息制限法の範囲内に収まっています。

対応エリアが九州に限定されているため、他の地域に在住の方は利用できない点に注意が必要です。

即日融資を希望する場合は、営業時間内に申込を完了させることが条件となります。

| 上限金利 | 年20.0% |

|---|---|

| 最低金利 | 年15.0% |

| 融資限度額 | 1万円〜50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日(9:00〜14:00の申込・福岡店頭来店が原則) |

| 無利息期間 | なし |

| WEB完結 | 可(書類郵送または来店持参後に振込) |

| 在籍確認 | あり(電話・個人名で架電) |

| 対応エリア | 九州エリア中心 |

| 返済方法 | 銀行振込のみ |

ベルーナノーティスは主婦や収入が不安定な人でも申込みやすい

- 専業主婦や収入が不安定な方でも申込みやすい審査体制を持つ

- パートやアルバイトなど非正規雇用の方も申込対象に含まれる

- Web申込に対応しており、来店せずに手続きを進められる

ベルーナノーティスは、専業主婦やパート・アルバイトなど収入が不安定な方でも申込みやすい審査体制を持つ中小消費者金融です。

大手消費者金融では、安定した収入が審査通過の条件として重視される傾向があります。

ベルーナノーティスは、こうした属性の方を対象に個別の収入状況を踏まえた審査を行っています。

専業主婦の場合、配偶者の収入を基準とした配偶者貸付の仕組みが適用されるケースがあります。

融資限度額は最大300万円で、上限金利は年20.0%です。

Web申込に対応しているため、来店せずに手続きを進められます。

収入が不安定な方は、申込前に自分の年収と他社借入の合計額が総量規制の上限を超えていないかを確認したうえで申込むことが必要です。

| 上限金利 | 年18.0% |

|---|---|

| 最低金利 | 年4.5% |

| 融資限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 無利息期間 | 14日間(初回および完済後3ヵ月経過後の再借入にも適用) |

| WEB完結 | 可(カードは自宅へ郵送) |

| 在籍確認 | あり(電話・個人名で架電) |

| 申込方法 | インターネット・電話 |

| 返済方法 | 口座引落・銀行振込・提携ATM |

自分の状況に合った中小消費者金融の選び方

属性によって利用できる業者と申込条件が異なるため、自分の状況を正確に把握したうえで業者を絞り込む必要があります。

主婦・パート・自営業・多重債務・債務整理歴という属性ごとに、審査で重視されるポイントと対応できる業者の特徴が変わります。

申込前に自分の属性に合った条件を整理しておくことで、審査通過の可能性を高めながら無駄な照会記録を残さずに済みます。

主婦やパート勤務の人は配偶者貸付や少額融資に対応する業者を選ぶ

専業主婦や収入が少ないパート勤務の方が消費者金融を利用する際、最初に確認すべきなのは総量規制の扱いです。

貸金業法上、消費者金融からの借入は年収の3分の1を超えてはならないと定められており、収入が少ない方ほど借入可能額が制限されます。

ただし、配偶者の収入を合算できる配偶者貸付という制度を設けている業者であれば、専業主婦でも申込める場合があります。

配偶者貸付を利用するには、配偶者本人の同意書と収入証明書類が必要になるため、事前に夫婦間で話し合っておく必要があります。

- 配偶者貸付に対応している業者かどうか確認した

- 配偶者の同意書と収入証明書を準備できるか確認した

- 少額融資(5万〜10万円)に特化した業者を候補に挙げた

- 在籍確認を書類提出で代替できる業者かどうか確認した

パート勤務の方は、収入が少なくても継続的な雇用実績があることを審査でプラスに評価する業者を選ぶことが重要です。

月収が10万円前後であっても、勤続年数が長く返済実績がある方を評価する中小消費者金融は存在します。

少額融資、具体的には5万円から10万円程度の小口融資に特化した業者は、収入が少ない方の審査に柔軟に対応するケースが多い傾向があります。

在籍確認の方法についても、職場への電話連絡を避けたい方は、給与明細や雇用契約書の提出で代替できる業者かどうかを事前に確認しておきましょう。

自営業者は確定申告書を活用して収入証明を出せる業者を探す

自営業者が消費者金融の審査で不利になりやすい理由は、給与明細という形で毎月の収入を証明しにくい点にあります。

会社員であれば給与明細や源泉徴収票で収入を証明できますが、自営業者の場合は確定申告書が主な収入証明書類となります。

- 確定申告書:直近1〜3年分(業者によって必要年数が異なる)

- 事業実績の補足資料:業歴・売上推移を説明できる資料

- 借入目的と返済計画:事業用・個人用の区別を明確にする

直近1年分の確定申告書を提出できれば審査に進める業者が多い一方、2〜3年分の提出を求める業者もあるため、手元に保管している書類の年数を確認しておきましょう。

収入が不安定な年と安定している年が混在している場合は、直近の収入が安定していることを補足できる業者を選ぶと審査通過の可能性が上がります。

また、事業用の借入と個人の借入を明確に区別して説明できるよう、借入の目的と返済計画を整理しておくことも審査対策として有効です。

フリーランスや個人事業主の方は、業歴が長いほど審査で安定性を示せるため、開業からの年数も申込時に積極的に伝えましょう。

他社借入が4社以上ある人は総量規制の残枠を計算してから申込む

他社借入が4社以上ある状態、いわゆる多重債務の状況では、新規の借入審査は非常に厳しくなります。

消費者金融からの借入総額が年収の3分の1を超えている場合、貸金業法の総量規制により追加の借入は原則として認められません。

計算方法は、年収を3で割った金額から現在の消費者金融への借入残高合計を差し引くだけです。

- 年収300万円 → 借入上限100万円

- 現在の借入残高が80万円 → 残枠は20万円

- 残枠が10万円未満の場合は申込を慎重に検討する

例えば年収300万円の方であれば借入上限は100万円となり、すでに80万円の残高がある場合は残枠が20万円しかありません。

残枠が確認できたうえで申込む場合は、申込額を残枠の範囲内に抑えることが審査通過の条件となります。

また、銀行カードローンの残高は総量規制の計算対象外ですが、審査では他社借入件数として信用情報に記録されるため、件数が多いほど審査に不利に働く点は変わりません。

申込む前に、指定信用情報機関であるCICまたはJICCで自分の信用情報を開示し、現在の借入状況を正確に把握しておくことを強くおすすめします。

債務整理歴がある人は審査通過の可能性を担当者に直接確認する

債務整理とは、任意整理・個人再生・自己破産といった法的手続きを通じて借金を減額または免除する手続きのことです。

債務整理を行うと、その記録が信用情報機関に登録され、一定期間は新規の借入審査が非常に困難になります。

登録期間の目安は、任意整理で5年程度、自己破産で5〜10年程度とされており、この期間中は多くの貸金業者の審査に通らない状態が続きます。

- 任意整理:完済から約5年間

- 個人再生:手続き開始から約5〜7年間

- 自己破産:免責決定から約5〜10年間

ただし、登録期間が経過した後であれば、中小消費者金融の中には独自審査で対応できる業者も存在します。

登録期間が経過しているかどうかを確認するには、CICまたはJICCに信用情報の開示請求を行う方法が確実です。

開示請求はオンラインで手続きでき、手数料は1,000円程度です。

登録期間が明けていることを確認できたら、申込前に業者の担当者へ電話で状況を正直に伝え、審査に進めるかどうかを確認することが時間と信用情報を守るうえで有効な手順です。

10万円・30万円を借りた場合の利息シミュレーション

中小消費者金融を利用する前に、実際にいくら返済することになるのかを数字で把握しておくことが重要です。

金利という概念は「年率」で表示されるため、借入期間が短くても長くても、計算の仕方を知らないと返済総額を見誤るリスクがあります。

利息制限法により、10万円以上の借入に適用できる金利の上限は年18%、100万円未満の借入には年18%が上限として定められています。

中小消費者金融の多くはこの上限付近の金利を設定しているため、借入額と返済期間の組み合わせによって利息負担が大きく変わります。

以下では、実際の借入額と期間を想定した具体的な数値で返済額を確認します。

金利18%で10万円を6カ月借りた場合の利息総額と返済額

金利18%で10万円を6カ月間借りた場合、利息総額はおよそ5,400円になります。

計算の仕組みは、元金10万円に年利18%を掛けて年間利息1万8,000円を算出し、それを6カ月分(0.5年)に按分するという流れです。

元利均等返済方式では、月々の返済額はおよそ1万7,500円前後となります。

| 借入金額 | 10万円 |

|---|---|

| 金利(年率) | 18% |

| 借入期間 | 6カ月 |

| 利息総額(概算) | 約5,400円 |

| 月々の返済額(概算) | 約17,500円 |

| 返済総額(概算) | 約105,400円 |

6カ月間の返済総額は元金10万円に利息約5,400円を加えた10万5,400円程度です。

ただし、返済が遅れると遅延損害金が発生します。

遅延損害金の上限は借入金利の1.46倍と定められており、金利18%の契約であれば年率26.28%相当の遅延損害金が課される計算になります。

返済計画を立てる際は、毎月の手取り収入から固定費を差し引いた可処分所得の範囲内で月々の返済額が収まるかどうかを確認することが先決です。

金利20%で30万円を1年借りた場合の利息総額と返済額

金利20%で30万円を1年間借りた場合、利息総額はおよそ3万3,000円になります。

元金30万円に年利20%を掛けると年間利息は6万円ですが、元利均等返済では毎月返済するたびに元金が減るため、実際の利息総額は単純計算より低くなります。

毎月の返済額は均等返済で計算するとおよそ2万7,700円前後となり、12カ月の返済総額は元金30万円に利息約3万3,000円を加えた33万3,000円程度です。

| 借入金額 | 30万円 |

|---|---|

| 金利(年率) | 18%(法定上限) |

| 借入期間 | 12カ月 |

| 利息総額(概算) | 約29,700円 |

| 月々の返済額(概算) | 約27,500円 |

| 返済総額(概算) | 約329,700円 |

30万円という借入額は、利息制限法上の金利上限が年18%に切り替わる境界線(10万円以上100万円未満)に該当するため、20%の金利設定は法律上の上限を超えています。

正規の中小消費者金融であれば、30万円の借入には年18%以下の金利が適用されます。

金利18%で30万円を1年借りた場合の利息総額はおよそ2万9,700円となり、20%との差額は約3,300円です。

金利1〜2%の差は少額に見えますが、借入期間が長くなるほど差が広がるため、複数の業者を比較して低い金利の業者を選ぶことが返済負担の軽減につながります。

無利息期間を活用すると初回借入のコストをゼロに抑えられる

一部の中小消費者金融では、初回借入に限り一定期間の利息を無料にする無利息サービスを提供しています。

無利息期間は業者によって異なりますが、30日間・60日間・180日間といった設定が一般的です。

例えば、30日間の無利息サービスを提供している業者で10万円を借り、30日以内に全額返済すれば、利息の支払いは一切発生しません。

急な出費で一時的に資金が必要な場合、無利息期間内に返済できる見通しがあるなら、実質的なコストをゼロに抑えられます。

- 初回契約者のみに適用される

- Web申込限定の場合がある

- 特定の借入額以上が条件の場合がある

- 無利息期間終了翌日から通常金利が適用される

ただし、無利息サービスには適用条件があり、初回契約のみ・Web申込限定・特定の借入額以上といった制限が設けられているケースがほとんどです。

また、無利息期間を過ぎた翌日から通常金利が適用されるため、返済日の管理を誤ると想定外の利息が発生します。

無利息サービスを最大限に活用するには、借入前に返済の目処を立てておくことが前提条件です。

申込から最短即日入金までの流れと時間の目安

即日入金を実現するには、申込・審査・契約・振込という4つの手順を当日中に完了させる必要があります。

各手順にかかる時間は業者や本人確認の方法によって異なりますが、午前中に申込を済ませれば当日の夕方までに入金される可能性が高くなります。

一方で、書類の不備や銀行の営業時間を見落とすと、入金が翌日以降にずれ込むケースも少なくありません。

どの段階でどれだけの時間がかかるのかを事前に把握しておくことが、資金調達のタイムロスを防ぐうえで重要です。

申込受付から審査回答までにかかる時間は業者ごとに異なる

申込から審査回答までの時間は、最短で数十分から長くて数時間まで業者によって幅があります。

大手消費者金融では自動審査システムが整備されており、最短15〜30分で審査結果が出るケースが一般的です。

中小消費者金融の場合は、担当者が申込内容を個別に確認する独自審査を採用している業者が多いため、審査に1〜3時間程度かかることがあります。

ただし、この独自審査こそが大手では通らなかった方でも審査通過できる理由でもあります。

- 運転免許証または健康保険証を手元に用意した

- 源泉徴収票または確定申告書を準備した

- 申込フォームの入力内容に誤りがないか確認した

- 午前中に申込を完了させるスケジュールを組んだ

審査回答を早めるためには、申込フォームへの入力ミスをなくすことと、必要書類を事前に手元に揃えておくことが有効です。

具体的には、運転免許証や健康保険証などの本人確認書類、収入証明書(源泉徴収票・確定申告書など)を申込前に準備しておくと、書類提出のやり取りで時間を取られずに済みます。

また、業者によっては審査受付時間が設けられており、夕方以降の申込は翌営業日の審査扱いになる場合があります。

即日入金を希望する場合は、業者の審査受付時間を事前に確認し、午前中から正午までに申込を完了させることが現実的な目安です。

契約手続きと本人確認書類の提出方法はスマホ完結か来店かで変わる

審査通過後の契約手続きは、スマホ完結型と来店型の2種類に分かれます。

スマホ完結型は、契約書類の確認・電子署名・本人確認書類のアップロードをすべてスマートフォンで行う方式です。

来店不要で手続きが完了するため、職場や家族に借入を知られたくない方にとって利便性が高い方法です。

一方、来店型は店舗または提携ATMのある無人契約機で手続きを行う方式で、即日発行のカードを受け取れる点が特徴です。

- スマホ完結型:来店不要・郵送物なし・家族への発覚リスク低

- 来店型:即日カード発行可・対面で担当者に相談できる

- 中小消費者金融は両方式が混在するため申込前に要確認

中小消費者金融では、スマホ完結に対応している業者とそうでない業者が混在しているため、申込前に対応方式を確認しておく必要があります。

本人確認書類のアップロードでは、画像が不鮮明だったり書類の四隅が切れていたりすると再提出を求められ、その分だけ入金が遅れます。

スマートフォンのカメラで撮影する際は、明るい場所で書類全体が収まるように撮影し、文字がはっきり読める状態かどうかを送信前に確認してください。

銀行振込の入金確認タイムリミットは金融機関の営業時間に左右される

契約手続きが完了した後、業者が振込処理を行いますが、実際に口座へ入金されるタイミングは利用する銀行の営業時間に依存します。

多くの銀行では、平日15時以降に受け付けた振込は翌営業日の入金扱いになります。

中小消費者金融の中には、ゆうちょ銀行や一部のネット銀行を振込先として指定することで、夜間や休日でも入金処理が完了するケースがあります。

ただし、対応している振込先の銀行は業者によって異なるため、申込前に確認しておくことが必要です。

- 審査申込:午前10時までに完了させる

- 契約手続き:正午までに終わらせる

- 振込処理:平日15時前後が多くの銀行の受付締切

- 土日祝日の申込は振込が翌営業日になる業者が多い

即日入金を確実に受け取るための目安として、審査申込を午前10時までに完了させ、審査通過後の契約手続きを正午までに終わらせることが一つの基準となります。

この時間内に手続きが完了すれば、多くの業者で当日15時前の振込処理に間に合う可能性があります。

中小消費者金融の審査に落ちた後に取れる選択肢

中小消費者金融の審査に落ちた場合でも、借入以外の選択肢が複数存在します。

公的支援制度の利用・法的な債務整理・申込間隔の管理という3つの方向性を正確に把握することが、次の一手を誤らないための前提となります。

審査に落ちた直後は選択肢が狭まったように感じますが、状況によっては借入よりも適切な解決策が存在するケースも少なくありません。

生活福祉資金貸付制度は低所得世帯が利用できる公的支援

生活福祉資金貸付制度とは、低所得世帯・障害者世帯・高齢者世帯を対象に、都道府県の社会福祉協議会が低金利または無利子で資金を貸し付ける公的制度です。

消費者金融とは異なり、営利目的ではなく生活再建を目的とした制度であるため、金利水準が大幅に低く設定されています。

貸付の種類は複数あり、日常的な生活費を補う総合支援資金、住宅の補修や就職に必要な費用を賄う福祉資金、教育費を対象とした教育支援資金などに分かれています。

金利は連帯保証人を立てる場合は無利子、保証人なしの場合でも年1.5%が上限となっており、消費者金融の上限金利(年18〜20%)と比べると負担が大幅に異なります。

- 総合支援資金:日常的な生活費を補う

- 福祉資金:住宅補修・就職費用など

- 教育支援資金:教育費を対象

- 金利:連帯保証人あり→無利子、保証人なし→年1.5%上限

申込窓口は各市区町村の社会福祉協議会で、申込後に相談員との面談を経て審査が行われます。

審査基準は収入の有無よりも生活状況の必要性が重視されるため、消費者金融の審査に通らなかった方でも申込める可能性があります。

任意整理や債務整理は返済が困難になった場合の法的な解決手段

任意整理とは、弁護士や司法書士が債権者と直接交渉し、将来の利息をカットしたうえで月々の返済額を減額する手続きのことです。

裁判所を通さずに進められるため、自己破産や個人再生と比べて手続きの負担が軽く、職業制限や資産処分が発生しない点が特徴です。

一方、自己破産は裁判所に申立てを行い、返済義務そのものを免除してもらう手続きです。

返済が完全に困難な状況に陥っている場合は、任意整理よりも自己破産のほうが根本的な解決につながるケースがあります。

- 任意整理:裁判所不要・将来利息カット・職業制限なし

- 個人再生:裁判所経由・借金を大幅減額・住宅ローン特則あり

- 自己破産:裁判所経由・返済義務免除・資産処分が発生する場合あり

どの手続きが自分の状況に合っているかは、借入総額・収入・資産の状況によって異なります。

担当弁護士や司法書士への無料相談を活用し、専門家の判断を仰いだうえで手続きを選択することをおすすめします。

法テラスでは収入が一定水準以下の方を対象に弁護士費用の立替制度も設けており、費用面のハードルを下げられます。

多重申込は信用情報に記録されるため短期間での連続申込は避ける

消費者金融へ申込むと、その事実が信用情報機関(CIC・JICC)に照会記録として残ります。

この記録は申込から6ヶ月間保存されるため、短期間に複数の業者へ申込むと後続の審査に悪影響を与えます。

審査に落ちた直後は別の業者へすぐ申込みたくなりますが、落ちた理由を整理せずに申込み続けても通過率は上がりません。

- 収入証明書類に不備がなかったか確認する

- 他社借入残高が総量規制の上限に近くないか確認する

- 信用情報に延滞記録が残っていないかCIC・JICCで開示する

落ちた原因として考えられる主な要因は、収入証明書類の不備・他社借入残高の多さ・信用情報上の延滞記録の3点です。

これらを確認・改善してから申込むほうが、審査通過の可能性を高められます。

信用情報は本人開示請求によって確認でき、CICはインターネット経由で500円、JICCはスマートフォンアプリから1,000円で開示を受けられます。

自分の信用情報の現状を把握したうえで、申込先と申込タイミングを慎重に判断することが、次の審査を無駄にしない方法です。

中小消費者金融に関するよくある質問

中小消費者金融を検討する際に多く寄せられる疑問をまとめました。

審査の可否・在籍確認・総量規制・即日融資・業者の呼称といった5つのテーマについて、事実に基づいて回答します。

申込前に疑問を解消しておくことで、不要なリスクを避けながら手続きを進められます。

Q. 信用情報に傷がある状態でも中小消費者金融の審査に通りますか?

信用情報に傷がある場合でも、中小消費者金融の審査に通るケースはあります。

大手消費者金融は自動審査の比重が高く、信用情報の傷が即座に否決につながりやすい傾向があります。

一方で、中小消費者金融の多くは担当者が申込内容を個別に確認する独自審査を採用しており、現在の収入状況や返済能力を総合的に判断します。

ただし、信用情報に傷があるという事実自体が審査に不利に働くことは変わりません。

審査通過の可能性を高めるには、現在の借入残高を減らしてから申込む、または申込先を1社に絞って結果を待つという手順が有効です。

Q. 在籍確認なしで借りられる中小消費者金融はありますか?

在籍確認を電話ではなく書類で代替できる業者は存在します。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確認する手続きのことで、職場への電話連絡が一般的な方法です。

中小消費者金融の中には、給与明細や健康保険証といった書類の提出によって在籍確認を完了させる業者があり、職場への電話を避けたい方に対応しています。

ただし、書類による代替が可能かどうかは業者ごとに異なるため、申込前に問い合わせて確認する必要があります。

在籍確認の方法を事前に確認したうえで、条件に合う業者を選ぶようにしてください。

Q. 総量規制を超えた状態でも融資を受けられますか?

総量規制を超えた状態では、正規の貸金業者から新たな融資を受けることはできません。

総量規制とは、貸金業法に基づく制度で、年収の3分の1を超える借入を貸金業者が行うことを禁じるものです。

中小消費者金融も貸金業法の適用を受けるため、総量規制の上限を超えた申込者への融資は法律上認められていません。

総量規制を超えている場合は、まず既存の借入を返済して残枠を確保するか、貸金業法の適用外である銀行カードローンへの切り替えを検討する必要があります。

返済が困難な状況であれば、弁護士や司法書士への相談を優先してください。

Q. 即日融資に対応している中小消費者金融はどこですか?

即日融資に対応している中小消費者金融は複数存在しますが、実現するには申込のタイミングと書類準備が重要です。

フクホー・セントラル・ライフティといった業者は、審査から振込まで当日中に対応できる体制を整えています。

即日入金を希望する場合は、午前中に申込を完了させ、本人確認書類と収入証明書を速やかに提出することが条件となります。

銀行の振込受付時間は平日の15時前後までが目安となるため、申込が午後にずれ込むと入金が翌営業日になるケースがあります。

即日融資を確実に進めるには、申込前に必要書類を手元に揃えておくことが最低限の準備です。

Q. 中小消費者金融と街金は同じものですか?

中小消費者金融と街金は、実質的に同じ業者を指す言葉です。

街金とは、地域に根ざした小規模な消費者金融業者を指す俗称で、正式な業界用語ではありません。

かつては店舗を構えて地域住民に融資を行う業者が多かったことから、街金という呼び方が定着しました。

現在は店舗を持たずにオンラインのみで営業する中小消費者金融も増えており、街金という言葉が持つ「地域密着・対面」というイメージとは必ずしも一致しません。

正規の貸金業者であるかどうかは、呼び方ではなく金融庁の貸金業者検索システムで登録番号を確認することで判断できます。

業者の名称や呼び方に惑わされず、登録の有無を確認する習慣を持つことが、安全な業者選びの前提となります。

まとめ:中小消費者金融は登録確認と金利比較をしてから申込もう

中小消費者金融は、大手審査に通らなかった方にとって現実的な選択肢になり得ます。

ただし、安全に利用するための前提条件は2つだけです。

貸金業登録を確認すること、そして金利と返済総額を事前にシミュレーションしてから申込むことです。

この2点を省略した状態で申込むと、ヤミ金被害や想定外の返済負担につながるリスクが高まります。

業者を絞り込む際は、自分の属性(主婦・自営業・多重債務歴など)に合った業者かどうかを確認し、在籍確認の方法やプライバシー配慮の有無も合わせてチェックしてください。

審査に落ちた場合は、生活福祉資金貸付制度などの公的支援制度や、債務整理という法的な解決手段も選択肢として検討する価値があります。

借入は問題を解決する手段のひとつに過ぎません。

この記事で紹介した確認手順と比較軸を活用して、自分の状況に合った業者を冷静に選んでください。