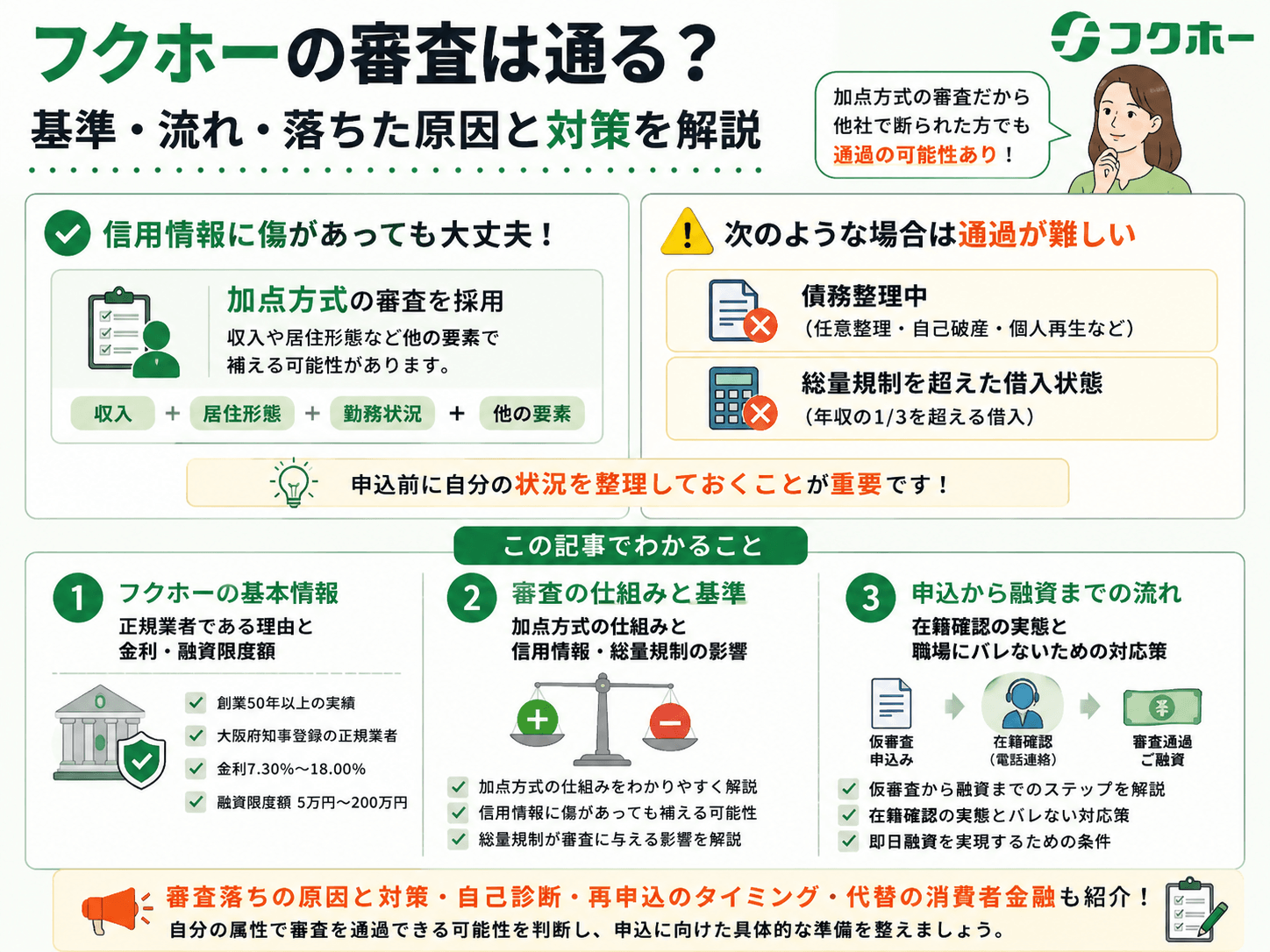

フクホーへの申込を検討しているものの、自分の信用情報や収入状況で審査を通過できるか不安を感じていませんか。

他社で断られた経験があると、次の申込にも踏み切れず、どこに相談すればよいか分からなくなるのは無理のないことです。

この記事では、フクホーの審査基準と加点方式の仕組み、申込から融資までの流れ、在籍確認の実態と職場にバレないための対応策を解説します。

あわせて、審査落ちの主な原因と自己診断の方法、再申込のタイミング、代替の消費者金融についても紹介します。

最後まで読めば、自分の属性でフクホーの審査を通過できる可能性があるかどうかを判断できる材料が揃い、申込に向けた具体的な準備が整います。

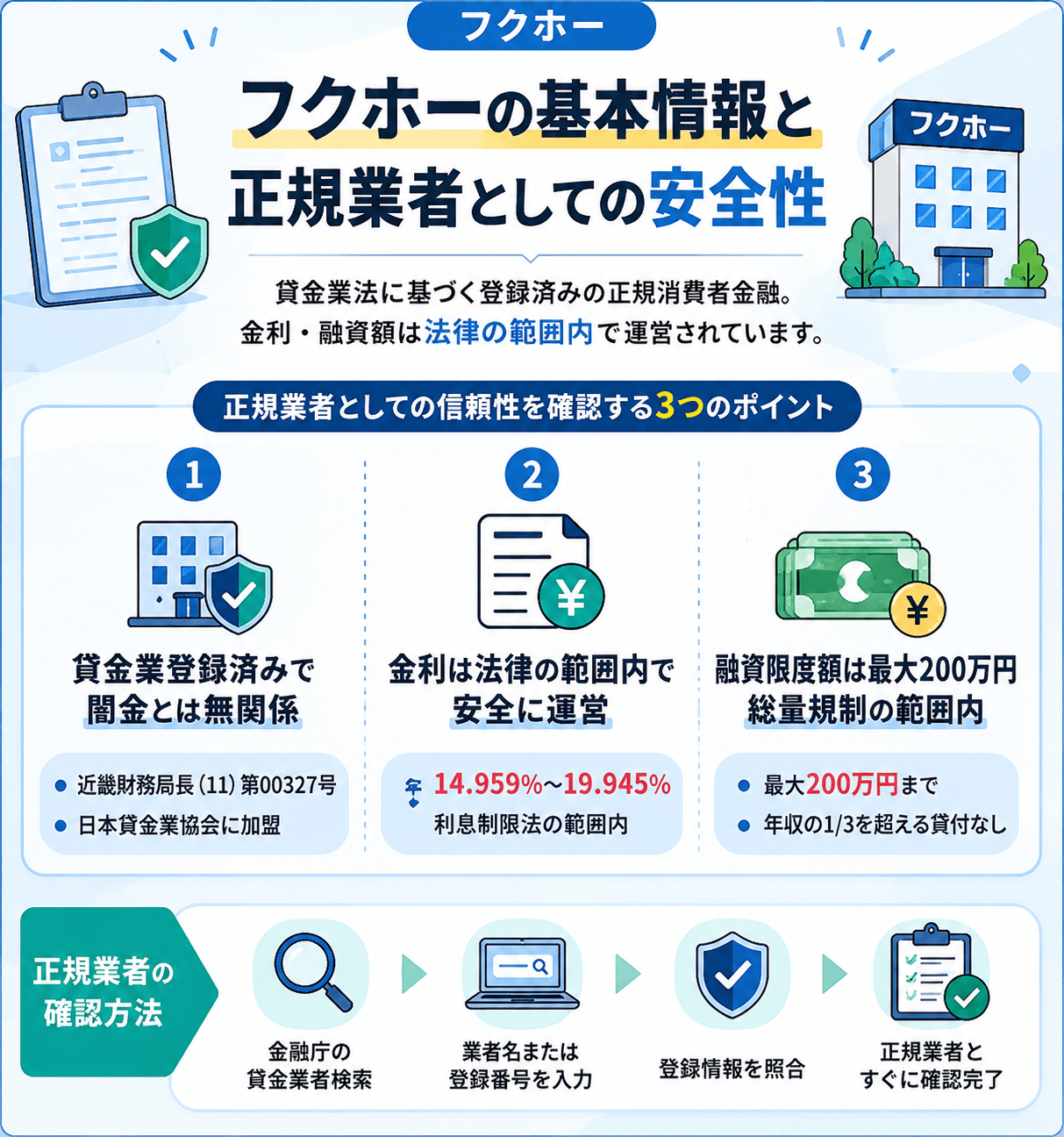

フクホーの基本情報と正規業者としての安全性

フクホーは貸金業法に基づく登録を受けた正規の消費者金融であり、金利・融資額ともに法律の定める範囲内で運営されています。

社名の知名度が低いことから闇金ではないかと疑う方もいますが、登録番号と金利水準を確認すれば正規業者であることをすぐに判断できます。

以下では、フクホーの業者としての信頼性を裏付ける3つの事実を順に確認します。

フクホーは貸金業登録済みの正規消費者金融で闇金とは無関係

フクホーは近畿財務局長(11)第00327号の貸金業登録を受けており、法律の監督下で営業する正規の消費者金融です。

闇金との最大の違いは、金融庁が管理する貸金業者登録簿に名前が掲載されている点にあります。

登録業者は利息制限法・出資法・貸金業法の三法に縛られており、法外な金利の請求や取り立てが法律上できない仕組みになっています。

- 登録番号:近畿財務局長(11)第00327号

- 準拠法令:利息制限法・出資法・貸金業法の三法

- 業界団体:日本貸金業協会に加盟

- 確認方法:金融庁の貸金業者検索システムで照合可能(無料)

フクホーが闇金ではないかと不安に感じた場合は、金融庁の貸金業者検索システムで登録番号を照合するのが確実な確認方法です。

また、フクホーは日本貸金業協会にも加盟しており、業界団体の自主規制ルールにも従う立場にあります。

社名の認知度が低い業者に対して慎重になるのは自然な判断ですが、登録番号と金利の2点を確認すれば、正規業者かどうかの判断材料としては十分です。

金利は年14.959%〜19.945%で利息制限法の範囲内に収まる

フクホーの適用金利は年14.959%〜19.945%であり、利息制限法が定める上限金利(年20.0%)の範囲内に収まっています。

| 適用金利 | 年14.959%〜19.945% |

|---|---|

| 法定上限金利 | 年20.0%(利息制限法) |

| 50万円借入時の月利息目安 | 約8,300円(年19.945%の場合) |

| 注意点 | 消費者金融の中でも上限に近い水準のため利息総額の試算が重要 |

フクホーの金利帯は消費者金融の中でも上限に近い水準であるため、借入額と返済期間によっては利息負担が大きくなる点は把握しておく必要があります。

例えば、50万円を年19.945%で借り入れた場合、1ヶ月あたりの利息はおよそ8,300円前後になります。

返済計画を立てる際は、元本だけでなく利息総額も含めた実質的な返済額を試算してから申込むことが重要です。

一方で、金利が利息制限法の範囲内に収まっているという事実は、フクホーが法律を遵守した正規業者であることの証明でもあります。

融資限度額は最大200万円で総量規制の範囲内での貸付が前提

フクホーの融資限度額は最大200万円ですが、実際に借りられる金額は総量規制によって制限されます。

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えないよう定めた貸金業法上のルールです。

年収300万円の方であれば、他社の借入残高も含めた合計が100万円を超えると、フクホーからの追加借入は原則として受けられません。

- 年収300万円 → 借入上限の目安:100万円

- 他社借入残高80万円の場合 → フクホーで借りられる上限:20万円

- 他社借入残高100万円以上 → フクホーからの追加借入は原則不可

フクホーの最大融資額200万円はあくまで上限であり、初回利用者に対しては収入・信用情報・借入状況をもとに個別に限度額が設定されます。

まとまった資金が必要な場合でも、総量規制の枠内で借入可能な金額を事前に計算してから申込むことで、審査落ちのリスクを下げられます。

フクホーの審査基準と加点方式の仕組み

フクホーの審査は、信用情報だけで合否を決める減点方式ではなく、複数の要素を総合的に評価する加点方式を採用しています。

他社で断られた経験があっても、収入の安定性や居住形態などのプラス要素が積み重なれば、審査を通過できる可能性が残っています。

ただし、加点方式にも限界があり、債務整理中や総量規制を超えた借入状況では、他の要素がどれだけ優れていても通過は困難です。

自分の状況がどの条件に当てはまるかを把握したうえで申込を判断することが、無駄な審査落ちを防ぐ現実的な方法です。

年齢・収入・居住形態など基本属性が審査の土台となる

フクホーの審査では、年齢・収入・居住形態・勤続年数といった基本属性が評価の出発点となります。

これらは信用情報とは独立した要素であり、過去に延滞があっても現在の属性が安定していれば、審査上のプラス材料として機能します。

年齢については、安定した収入が見込める20代後半から50代前半が評価されやすい傾向にあります。

収入面では、毎月一定額の給与が入るフルタイム雇用が最も評価されますが、パートやアルバイトでも継続的な収入があれば申込自体は可能です。

- 年齢:20代後半〜50代前半

- 雇用形態:フルタイム雇用(パート・アルバイトも継続収入があれば申込可)

- 居住形態:持ち家または家族と同居

- 勤続年数:同じ職場に3年以上

居住形態については、持ち家や家族と同居している場合は生活基盤が安定していると判断され、審査上のプラス評価につながります。

一方、転居を繰り返している場合や住所が頻繁に変わっている場合は、生活の安定性に疑問符がつくため、マイナスに働く可能性があります。

勤続年数は長いほど収入の継続性を示す根拠となり、同じ職場に3年以上勤めている場合は評価が高まります。

これらの基本属性は申込フォームや提出書類から確認されるため、正確な情報を記入することが審査通過の前提条件です。

加点方式では信用情報の傷があっても他の要素で補える可能性がある

加点方式とは、申込者の複数の属性にそれぞれポイントを付与し、合計点が一定水準を超えた場合に審査を通過させる仕組みです。

減点方式が信用情報の傷を「失格事由」として扱うのに対し、加点方式では傷があっても他の要素で点数を積み上げることで通過の余地が生まれます。

例えば、過去に1〜2回の延滞歴があっても、現在の収入が安定しており、持ち家で勤続年数が長い場合は、トータルの評価が審査基準を超えるケースがあります。

フクホーがこの方式を採用している背景には、大手消費者金融の審査で弾かれた層にも融資機会を提供するという中小消費者金融としての位置づけがあります。

ただし、加点方式は「信用情報の傷を無視する」という意味ではありません。

延滞の件数や金額が多い場合、あるいは現在進行中の延滞がある場合は、他の要素がどれだけ優れていても審査通過は難しくなります。

自分の信用情報の状態を事前に把握したい場合は、CIC(指定信用情報機関)に開示請求を行うことで、現在の登録内容を確認できます。

延滞歴・債務整理歴は審査に影響するが経過年数で評価が変わる

延滞歴や債務整理歴は審査上のマイナス要素ですが、その影響の大きさは経過年数によって変わります。

信用情報機関には、延滞情報は最長5年、債務整理情報は最長5〜10年の期間で記録が保持される仕組みになっています。

記録の保持期間が過ぎると信用情報上は事故情報が消えるため、時間の経過とともに審査通過の可能性が高まります。

- 延滞情報:解消から最長5年

- 債務整理情報:最長5〜10年

- 申込履歴:申込日から6ヶ月

例えば、5年以上前に一度だけ延滞した記録がある場合と、1年前に複数回の延滞がある場合では、審査上の評価は大きく異なります。

債務整理については、整理が完了してから5〜10年が経過し、信用情報上の記録が消えていることが審査通過の現実的な条件となります。

現在の信用情報の状態を把握せずに申込を繰り返すと、申込履歴が6ヶ月間記録され続け、次の審査にも悪影響を与えます。

申込前にCICまたはJICC(日本信用情報機構)で自分の信用情報を確認し、記録の内容と経過年数を把握してから判断することをおすすめします。

総量規制で借入可能な金額の目安は年収の3分の1が上限

総量規制とは、貸金業法に基づくルールで、消費者金融からの借入総額が年収の3分の1を超えてはならないと定めた制度です。

年収300万円の場合、消費者金融からの借入総額の上限は100万円となり、フクホーへの申込もこの枠の中で判断されます。

この上限はフクホー単体の借入額ではなく、他の消費者金融からの借入残高を含めた合計額に適用されます。

例えば、すでに他社で80万円を借りている場合、年収300万円の方がフクホーで借りられる上限は20万円が目安となります。

なお、銀行カードローンは貸金業法の対象外であるため、総量規制の計算には含まれません。

消費者金融からの借入が年収の3分の1に近い状態でも、銀行カードローンであれば別途審査を受けられる場合があります。

フクホーへの申込を検討する際は、現在の借入残高の合計を確認し、総量規制の枠内に収まっているかを先に確認しましょう。

仮審査から融資までの流れと審査にかかる時間

フクホーの申込から融資までは、仮審査・本審査・融資の3段階で進みます。

各段階でどのような確認が行われるかを事前に把握しておくと、必要書類の準備やスケジュールを立てやすくなります。

申込方法は複数用意されており、自分の状況や都合に合わせて選べる点が特徴です。

在籍確認の有無や審査にかかる時間は、申込者の状況によって異なるため、以下で各段階の詳細を確認してください。

仮審査はインターネット・電話・来店の3つの方法で申込できる

フクホーへの申込は、インターネット・電話・来店の3つの方法から選べます。

インターネット申込は24時間受け付けており、スマートフォンからでも手続きを完結できます。

電話申込は受付時間内であればオペレーターが対応し、入力操作が不安な方でも口頭で必要事項を伝えられます。

来店申込は大阪の店舗に直接出向く方法で、担当者と直接話しながら手続きを進めたい方に向いています。

| 申込方法 | 受付時間 | 特徴 |

|---|---|---|

| インターネット | 24時間 | スマホから完結・急ぎに最適 |

| 電話 | 営業時間内 | 口頭で手続き・入力操作が不安な方向け |

| 来店 | 営業時間内 | 担当者と直接相談しながら手続き可能 |

仮審査では、氏名・生年月日・勤務先・年収・現在の借入状況などの基本情報を申告します。

この段階では信用情報機関への照会が行われ、申込履歴として記録されます。

申込方法によって受付時間や対応スピードが異なるため、急ぎの場合はインターネット申込を選ぶのが現実的です。

本審査では在籍確認と書類確認を経て最終的な融資可否が決まる

本審査では、仮審査で申告した内容を裏付けるための在籍確認と書類確認が行われます。

在籍確認は原則として職場への電話連絡で実施されます。

担当者が勤務先に電話をかけ、申込者が実際に在籍しているかを確認する手順です。

書類確認では、本人確認書類と収入証明書類の提出が求められます。

収入証明書類は、融資希望額が50万円を超える場合や、他社との借入合計が100万円を超える場合に法律上の提出義務が生じます。

ただし、フクホーは独自の判断で50万円以下の申込でも提出を求めるケースがあるため、事前に用意しておくとスムーズです。

本審査の結果は、申込者の状況や書類の提出状況によって所要時間が変わります。

審査結果の通知は最短即日で、融資も当日中に受け取れるケースがある

フクホーの審査結果は、条件が整えば最短即日で通知されます。

融資についても、審査通過後に当日中に受け取れるケースがあります。

インターネット申込を利用し、午前中に申込フォームの送信まで済ませる。

本人確認書類・収入証明書類を申込直後に提出し、書類確認の待ち時間を短縮する。

職場への電話連絡に速やかに対応し、在籍確認を当日中に完了させる。

ただし、即日融資が実現するかどうかは、申込時間・書類提出・在籍確認の完了という3つの条件がそろうことが前提です。

午前中に申込を完了し、必要書類をすぐに提出できる状態であれば、当日中の融資を受けられる可能性が高まります。

一方で、書類の不備や在籍確認に時間がかかった場合は、翌営業日以降の対応になることもあります。

融資の受け取り方法は、銀行振込または来店での手渡しから選べます。

銀行振込を選ぶ場合は、振込先の金融機関の営業時間や振込処理のタイミングによって、実際に口座へ入金される時刻が変わる点に注意が必要です。

在籍確認の実態と職場にバレたくない人への対応策

フクホーの審査では、申込者が実際に勤務しているかどうかを確認する在籍確認が行われます。

在籍確認の方法や対応策を事前に把握しておくことで、職場への影響を最小限に抑えながら審査を進められます。

在籍確認の連絡方法は原則として決まっていますが、状況によっては担当者への相談で代替対応が取られるケースもあります。

在籍確認は原則として職場への電話連絡で行われる

フクホーの在籍確認は、原則として申込者が記載した勤務先へ電話連絡を入れる形で行われます。

電話の目的は申込者が実際にその職場に在籍しているかを確認することであり、借入の事実や金額が職場に伝えられるわけではありません。

電話口では担当者が「○○さんはいらっしゃいますか」と確認するだけで、消費者金融からの連絡であることを名乗らない場合もあります。

- ✅ 伝わること:申込者が在籍しているかどうか

- ❌ 伝わらないこと:借入の事実・借入金額・消費者金融からの連絡であること(名乗らない場合あり)

ただし、会社の代表番号に電話がかかってくる以上、同僚や上司が電話を取る可能性はゼロではありません。

在籍確認は消費者金融が貸金業法上の義務として行う手続きであり、省略を求めることは基本的にできません。

職場への電話が不安な場合は、次の見出しで解説する事前相談の活用を検討してください。

リモートワークや業務委託など在籍確認が難しい場合は事前相談が有効

テレワーク中心の職場や業務委託契約で働いている場合、代表番号への電話で在籍を確認すること自体が難しいケースがあります。

こうした状況では、申込前または審査の初期段階でフクホーの担当者に状況を正直に伝えることが、審査をスムーズに進める近道になります。

具体的には、雇用契約書・業務委託契約書・給与明細など、在籍や収入を証明できる書類を提出することで、電話連絡に代わる確認手段として認められる場合があります。

- 雇用契約書・業務委託契約書

- 給与明細(直近3ヶ月分)

- 確定申告書(フリーランス・個人事業主)

- 取引先との契約書

フリーランスや個人事業主の場合は、確定申告書や取引先との契約書が在籍確認に準じる書類として機能することがあります。

いずれにせよ、状況を隠したまま申込を進めるよりも、事前に相談して確認方法を調整するほうが審査の通過率を維持しやすいと言えます。

担当者との直接コミュニケーションで柔軟な対応を引き出せる場合がある

フクホーは大手消費者金融と比べて規模が小さい分、担当者が個別の事情をヒアリングしたうえで対応を検討できる余地があります。

例えば、職場への電話連絡が業務上の支障になる時間帯を伝えると、連絡時間を調整してもらえるケースがあります。

また、在籍確認の電話を受ける担当者として特定の同僚や内線番号を指定できる場合もあり、不特定の人物が電話を取るリスクを下げられる可能性があります。

こうした対応はすべての申込者に保証されるものではなく、担当者の判断や状況によって異なります。

担当者とのやり取りを通じて柔軟な対応を引き出すには、自分の状況を正確に伝えることが前提です。

在籍確認に不安を感じている場合は、申込フォームの送信前に電話やチャットでフクホーに直接問い合わせておくと、審査当日に慌てずに済みます。

フクホーの審査に通りやすい人と落ちやすい人の特徴

フクホーの審査結果は、申込者の属性によって大きく変わります。

加点方式を採用しているとはいえ、通過しやすい条件と落ちやすい条件はある程度明確に分かれており、自分の状況を事前に照らし合わせることで申込の判断材料になります。

収入の安定性・借入残高の余裕・信用情報の状態という3つの軸が、審査結果に最も影響を与える要素です。

申込前に自分がどちらの側に近いかを確認しておくことで、審査落ちのリスクを事前に把握できます。

安定した収入があり総量規制の枠内に余裕がある人は通過しやすい

フクホーの審査で最も重視される要素は、継続的な収入があるかどうかです。

毎月一定の収入が見込める状態であれば、信用情報に多少の傷があっても他の加点要素と組み合わせることで審査を通過できる可能性があります。

もう一つ重要なのが、総量規制の枠内に余裕があるかどうかです。

総量規制とは、貸金業者からの借入総額を年収の3分の1以内に制限する法律上のルールであり、フクホーを含むすべての消費者金融が対象になります。

例えば年収300万円の方であれば、他社からの借入残高が100万円を超えていると、フクホーからの追加融資は原則として受けられません。

| 評価軸 | 通過しやすい条件 | 不利になる条件 |

|---|---|---|

| 収入の安定性 | 毎月一定の給与収入あり | 収入が不規則・無職 |

| 総量規制 | 他社借入残高が年収の3分の1未満 | 年収の3分の1以上の借入残高あり |

| 居住形態 | 持ち家・家族と同居 | 頻繁な転居・住所変更あり |

| 勤続年数 | 同じ職場に3年以上 | 転職直後・勤続1年未満 |

居住形態も審査に影響します。

持ち家や家族と同居している場合は生活の安定性が高いと判断されやすく、加点要素として働きます。

勤続年数が長いほど収入の継続性が評価されるため、転職直後よりも同じ職場に一定期間勤めている状態のほうが審査上は有利です。

自営業・パート・アルバイトでも収入証明を揃えれば審査対象になる

フクホーは正社員以外の雇用形態でも申込できます。

自営業・パート・アルバイトといった雇用形態であっても、収入の実態を証明できる書類を提出すれば審査の対象になります。

自営業の場合は確定申告書、パートやアルバイトの場合は給与明細や源泉徴収票が収入証明として機能します。

- 自営業・フリーランス:確定申告書

- パート・アルバイト:給与明細・源泉徴収票

- 正社員:給与明細・源泉徴収票(50万円超または他社合計100万円超で提出義務)

ただし、書類で証明できる収入額が少ない場合や、収入が不規則で月ごとのばらつきが大きい場合は、審査で不利に働く可能性があります。

収入証明書類の提出が必要になるのは、申込金額が50万円を超える場合や、他社との借入合計が100万円を超える場合です。

これらの条件に該当しない場合でも、収入証明を任意で提出することで審査の精度が上がり、通過率の向上につながるケースがあります。

雇用形態よりも収入の安定性と証明可能性が審査の鍵であるため、書類の準備を丁寧に行うことが重要です。

多重申込・直近の延滞・虚偽申告がある人は審査落ちのリスクが高い

フクホーの審査で落ちやすいのは、信用情報に問題がある場合です。

直近6ヶ月以内に複数の貸金業者へ同時に申込を行った記録がある場合、資金繰りに切迫した状態にあると判断され、審査上マイナスに働きます。

これを多重申込と呼び、申込履歴は信用情報機関に記録されるため、フクホーの審査担当者にも確認されます。

直近2年以内に返済の延滞が発生している場合も、審査通過のハードルが上がります。

延滞の回数や期間が長いほど信用情報への影響が大きく、短期間の延滞であっても記録として残るため注意が必要です。

債務整理中の方も審査通過は困難です。

任意整理・個人再生・自己破産のいずれかを行った記録は信用情報機関に5〜10年間残り、その期間中は多くの貸金業者で審査通過が難しい状態が続きます。

自分の信用情報が気になる場合は、CIC(割賦販売法・貸金業法指定信用情報機関)やJICC(日本信用情報機構)に開示請求を行うことで、現在の記録内容を確認できます。

審査に落ちた5つの原因と自己診断チェック

フクホーの審査に落ちた場合、原因は大きく5つに分類できます。

自分がどの原因に該当するかを把握することで、再申込の準備や代替手段の検討を現実的に進められます。

まずは以下の5つの原因を順に確認し、自分の状況と照らし合わせてみてください。

虚偽申告は審査落ちだけでなく信用情報への悪影響も招く

申込フォームに記入した収入・勤務先・借入残高などの情報が事実と異なる場合、審査落ちにとどまらず、信用情報機関への不正申込として記録されるリスクがあります。

フクホーを含む貸金業者は、申込内容を信用情報機関のデータや在籍確認と照合して事実確認を行います。

収入を実際より高く申告したり、他社からの借入残高を少なく記載したりするケースが、典型的な虚偽申告にあたります。

審査落ちを恐れて情報を操作したくなる気持ちは理解できますが、虚偽申告による審査通過は後の返済トラブルや法的問題に直結します。

申込時は給与明細や源泉徴収票などの書類を手元に用意し、正確な数字を記入することが審査を正当に進めるうえで欠かせません。

信用情報に傷がある場合は内容と登録期間を確認することが先決

信用情報に傷がある状態とは、過去の延滞・債務整理・強制解約などの事故情報が信用情報機関に記録されている状態を指します。

フクホーは加点方式を採用しているため、軽微な延滞履歴であれば他の要素で補える場合もありますが、債務整理や長期延滞の記録が残っている場合は審査通過が難しくなります。

信用情報の登録期間は事故の種類によって異なり、一般的な延滞は解消から5年、債務整理は5〜10年程度とされています。

- CIC(割賦販売法・貸金業法指定信用情報機関):オンライン・郵送対応、約1,000円

- JICC(日本信用情報機構):スマホアプリ・郵送対応、約1,000円

- 全国銀行個人信用情報センター:郵送対応、約1,000円

開示請求はオンラインまたは郵送で手続きでき、手数料は機関によって異なりますが1,000円前後が目安です。

事故情報の登録期間が残っている状態での申込は、審査落ちの可能性が高いだけでなく申込履歴が新たに記録されるため、登録期間が明けてから申込むほうが現実的な判断です。

総量規制への抵触は他社借入残高の合計で判定されるため注意が必要

総量規制とは、貸金業者からの借入総額を年収の3分の1以内に制限する貸金業法上のルールです。

フクホーを含むすべての貸金業者は、この規制に基づいて融資額を判断するため、すでに他社から多額の借入がある場合は審査を通過できません。

例えば、年収300万円の方であれば借入可能な上限は100万円となり、他社での借入残高がすでに80万円あれば、フクホーから借りられる金額は最大20万円に限られます。

自分の借入残高の合計が年収の3分の1に近づいている場合、フクホーへの申込前に既存の借入を一部返済して残高を減らすことが審査通過の条件になります。

他社借入残高の合計は信用情報開示で確認できるため、申込前に自分の借入状況を正確に把握しておくことが重要です。

在籍確認が取れなかった場合は書類での代替対応を検討する

フクホーの審査では、申込者が申告した勤務先に実際に在籍しているかを確認する在籍確認が行われます。

電話連絡がつながらなかった場合や、リモートワーク・業務委託などで電話での確認が難しい状況では、在籍確認が取れないまま審査が進まないケースがあります。

在籍確認が取れなかった場合の対処として、健康保険証・社員証・給与明細など在籍を証明できる書類を提出する方法があります。

フクホーの担当者に事前に状況を説明し、書類対応が可能かどうかを確認することで、電話連絡に代わる手段を引き出せる場合があります。

自営業・フリーランスの方は、確定申告書や取引先との契約書が在籍・就業の証明書類として機能することがあります。

必要書類の不備や不足は申込前のチェックリストで防げる

審査落ちの原因として見落とされがちなのが、提出書類の不備や不足です。

本人確認書類の有効期限切れ、収入証明書の記載内容が申込情報と一致しない、書類の一部ページが欠けているといったケースが、審査の遅延や落ちの原因になることがあります。

フクホーの審査で一般的に必要とされる書類は、運転免許証やマイナンバーカードなどの本人確認書類と、収入証明書(給与明細・源泉徴収票など)です。

借入希望額が50万円を超える場合や、他社借入との合計が100万円を超える場合は、収入証明書の提出が法律上義務づけられています。

- 本人確認書類(運転免許証・マイナンバーカード等)の有効期限が切れていないか

- 収入証明書の発行日が直近3ヶ月以内か

- 申込フォームに記入した収入額と書類の数字が一致しているか

- 借入希望額が50万円超または他社合計100万円超の場合、収入証明書を用意しているか

申込前に以下の点を確認することで、書類不備による審査落ちを防げます。

本人確認書類の有効期限が切れていないか、収入証明書の発行日が直近3ヶ月以内か、申込フォームに記入した収入額と書類の数字が一致しているか、という3点が主なチェック項目です。

書類の準備に不安がある場合は、フクホーの窓口や電話で事前に必要書類を確認してから申込むことで、審査をスムーズに進められます。

審査落ち後に知っておきたい信用情報と再申込のタイミング

審査落ちの直後は、別の消費者金融にすぐ申込みたくなるのが自然な心理です。

しかし、信用情報の仕組みを理解せずに動くと、次の審査でも同じ結果を繰り返すリスクがあります。

審査落ち後に取るべき行動は、原因の特定と信用情報の回復を待つことの2点に集約されます。

再申込のタイミングを誤ると、信用情報機関に申込履歴が積み重なり、複数の金融機関から同時に審査を受けているとみなされる状態になります。

この状態は、資金繰りに困っているとネガティブに判断される材料になるため、焦って動くほど状況が悪化するという構造を理解しておく必要があります。

申込履歴は信用情報機関に6ヶ月間記録されるため短期の連続申込は避ける

消費者金融に申込むと、その事実は信用情報機関に申込履歴として6ヶ月間記録されます。

審査に落ちた場合でも、申込んだという事実自体は記録として残ります。

この申込履歴が複数の金融機関に短期間で積み重なると、審査担当者から「複数社に断られている状態」あるいは「資金繰りが切迫している」と判断される材料になります。

信用情報機関には主にCIC・JICC・全国銀行個人信用情報センターの3機関があり、消費者金融の多くはCICとJICCの両方に加盟しています。

申込履歴は加盟している機関に記録されるため、1社に断られた後に別の消費者金融へ申込んでも、同じ機関のデータを参照されれば履歴は共有されます。

6ヶ月という期間は、申込日から起算して記録が消えるまでの目安です。

この期間が経過した後に申込むことで、少なくとも申込履歴によるマイナス評価を避けられます。

債務整理後は原則5〜10年が経過すると審査が通りやすくなる傾向がある

債務整理とは、任意整理・個人再生・自己破産などの法的手続きを通じて借金の返済条件を変更または免除する手続きのことです。

債務整理を行うと、その情報は信用情報機関に事故情報として登録され、一定期間が経過するまで新規の借入審査を通過することが極めて困難になります。

登録期間の目安は、任意整理・個人再生で5年程度、自己破産で5〜10年程度とされています。

- 任意整理・個人再生:約5年

- 自己破産:5〜10年程度

- 登録期間経過後も返済実績がない「スーパーホワイト」状態では審査に通りにくいケースあり

登録期間が経過すると事故情報は削除され、信用情報上はいわゆるクリーンな状態に戻ります。

ただし、信用情報がクリーンになっても、過去の借入履歴や返済実績が一切ない状態では、金融機関から信用力を評価する材料が不足します。

この状態をスーパーホワイトと呼ぶことがあり、事故情報がないにもかかわらず審査に通りにくいケースがあります。

債務整理後に審査通過の可能性を高めるには、登録期間の経過後に少額のクレジットカードや携帯電話の分割払いを利用して返済実績を積み上げることが現実的な準備になります。

再申込は最低でも6ヶ月以上の期間を空けてから行うのが望ましい

フクホーの審査に落ちた後、再申込を行うまでの期間として最低でも6ヶ月以上を空けることが望ましいとされています。

この6ヶ月という基準は、信用情報機関に記録される申込履歴の保存期間に対応しています。

6ヶ月が経過すると申込履歴が削除されるため、少なくとも過去の申込によるマイナス評価を受けずに審査を受けられる状態になります。

ただし、6ヶ月が経過しても審査落ちの原因が解消されていなければ、再申込しても同じ結果になる可能性が高いです。

再申込前に確認すべき点は、収入の安定性・総量規制の範囲・事故情報の解消の3点です。

原因が収入不足であれば勤続年数を伸ばすか副収入を確保し、延滞履歴が原因であれば事故情報の削除を待つという対応が現実的です。

再申込のタイミングは、信用情報の状態と審査落ちの原因が解消されたかを両方確認してから判断することが、結果的に最も確実な方法です。

フクホーの審査に落ちた後に検討できる代替の消費者金融

フクホーの審査に落ちた場合、次の選択肢として大手消費者金融や他の中小消費者金融への申込が現実的な方向性となります。

ただし、審査落ち直後に複数社へ同時申込すると、信用情報に申込履歴が集中して次の審査でもマイナスに働くため、申込先は1社ずつ絞り込む必要があります。

大手消費者金融はフクホーと比べて審査基準が異なり、独自のスコアリングを持っているため、フクホーで落ちた属性でも通過できるケースがあります。

一方で、中小消費者金融はそれぞれ審査の傾向や金利・限度額が異なるため、借入目的と返済能力に合った業者を選ぶことが重要です。

プロミスは大手の中では審査スピードと柔軟性のバランスが取れている

プロミスは三井住友フィナンシャルグループ傘下の消費者金融であり、大手の中では審査スピードと審査の柔軟性を両立している点が特徴です。

最短3分での審査結果通知を掲げており、急ぎで資金が必要な状況でも対応しやすい借入先です。

金利は年4.5〜17.8%の範囲で設定されており、借入額が大きくなるほど適用金利が下がる仕組みになっています。

フクホーの審査に落ちた原因が信用情報の軽微な傷である場合、プロミスの独自スコアリングでは別の評価が下される可能性があります。

在籍確認については、書類による確認で代替できるケースもあるため、職場への電話連絡が不安な方は申込時に担当者へ相談してみてください。

申込はWebから完結できるため、来店不要で手続きを進められます。

アコムは初回30日間無利息で少額から試せる選択肢として使いやすい

アコムは三菱UFJフィナンシャル・グループ傘下の消費者金融で、初回契約から30日間は利息が発生しない無利息期間が設けられています。

金利は年3.0〜18.0%で、少額から借入できるため、急な出費を一時的に補いたい場面で使いやすい選択肢です。

審査通過率は公表されており、大手の中では比較的高い水準を維持しているため、フクホーで落ちた後の次の申込先として現実的な候補に入ります。

申込から審査結果の通知まで最短30分程度で完了するケースもあり、急ぎの資金調達にも対応しています。

在籍確認は原則として電話で行われますが、状況によっては書類での代替対応が取られることもあるため、事前に相談することをおすすめします。

Webからの申込に対応しており、郵送物の送付先を指定できるため、家族に借入を知られたくない方にも対応しやすい仕組みが整っています。

アイフルは他社で断られた経験がある人でも申込できるケースがある

アイフルは独立系の消費者金融であり、銀行系グループに属さない独自の審査基準を持っています。

他社で断られた経験がある方でも申込できるケースがあるとされており、フクホーの審査落ち後の選択肢として検討する価値があります。

金利は年3.0〜18.0%で、融資限度額は最大800万円と幅広い借入ニーズに対応しています。

審査結果の通知は最短18分とされており、急ぎの場合でも対応できる体制が整っています。

在籍確認については、書類による確認で代替できる場合があるため、職場への電話連絡を避けたい方は申込前に確認しておくことが現実的な対応です。

アイフルは無人契約機を全国に設置しており、深夜や休日でも手続きを進められる点が他社と異なる特徴のひとつです。

ただし、他社での審査落ち直後に申込すると信用情報に申込履歴が重なるため、申込のタイミングは慎重に判断してください。

他の中小消費者金融は金利・限度額・審査傾向をフクホーと比較して選ぶ

大手3社以外にも、フクホーと同じ中小消費者金融として選択肢に入る業者は複数存在します。

中小消費者金融はそれぞれ審査傾向が異なり、大手では通過が難しい属性でも対応できるケースがある一方、金利が高めに設定されている業者も多い点には注意が必要です。

代表的な中小消費者金融として、セントラル・ライフティ・フタバなどが挙げられます。

セントラルは年4.8〜18.0%の金利で、在籍確認を書類で代替できるケースがあるとされており、職場への連絡を避けたい方に向いています。

ライフティは年8.0〜20.0%と金利がやや高めですが、他社で断られた経験がある方を対象とした審査体制を持っています。

| 業者名 | 金利(年) | 特徴 |

|---|---|---|

| セントラル | 4.8〜18.0% | 在籍確認を書類で代替できるケースあり |

| ライフティ | 8.0〜20.0% | 他社で断られた経験がある方向けの審査体制 |

| フタバ | 14.959〜19.945% | 金利高め・少額短期の借入に限定した利用が現実的 |

フタバは年14.959〜19.945%と金利水準が高く、少額・短期の借入を前提とした利用に限定するのが現実的な使い方です。

いずれの業者を選ぶ場合も、借入額と返済期間から月々の返済額を事前に試算し、無理のない返済計画を立てたうえで申込むことが前提となります。

フクホーの審査に関するよくある質問

フクホーの審査について、申込前に多くの方が疑問に感じる点をまとめました。

審査基準や結果が出るまでの時間、落ちた後の対応など、実際の申込判断に役立つ情報を順に確認してください。

Q. フクホーはブラックリストに載っていても審査を受けられますか?

申込自体は可能ですが、信用情報の状態によって審査通過の難易度は大きく変わります。

いわゆるブラックリストとは、債務整理・長期延滞・強制解約などの事故情報が信用情報機関に登録されている状態を指します。

フクホーは加点方式の審査を採用しているため、事故情報があっても収入の安定性や居住形態などのプラス要素が積み重なれば、審査を通過できるケースがあります。

ただし、現在も債務整理の手続き中である場合や、総量規制を超えた借入残高がある場合は、他の要素がどれだけ優れていても通過は困難です。

事故情報が消えているかどうかを確認したい場合は、CIC・JICC・全国銀行個人信用情報センターに開示請求を行うことで、自分の信用情報を正確に把握できます。

Q. 審査結果はどのくらいの時間で分かりますか?

フクホーの審査結果は、申込方法や時間帯によって異なりますが、最短即日で通知されます。

Webからの申込であれば、仮審査の結果は申込後30分から1時間程度で連絡が来るケースが多いです。

本審査は在籍確認や書類確認を含むため、仮審査より時間がかかることがあります。

営業時間内に申込を完了し、必要書類をすぐに提出できる状態であれば、当日中に融資まで進める可能性があります。

一方で、書類の不備や在籍確認に時間がかかった場合は、翌日以降に審査結果が持ち越されることもあります。

Q. 無職や収入がない状態でも申込できますか?

収入がない状態での申込は、現実的に審査通過が非常に困難です。

フクホーを含む消費者金融は、貸金業法の定めにより返済能力の審査が義務付けられており、収入の確認が審査の前提となっています。

無職であっても、年金収入・不動産収入・配偶者の収入など、定期的な収入源があれば申込の余地が生まれるケースがあります。

ただし、収入証明書類の提出を求められることが多く、収入の実態を証明できない場合は審査が進まない可能性が高いです。

Q. 審査に落ちると信用情報に傷がつきますか?

審査落ち自体が直接的な事故情報として記録されるわけではありません。

ただし、申込を行った事実は申込履歴として信用情報機関に6ヶ月間記録されます。

この申込履歴は、他の金融機関が審査を行う際に参照できる情報であり、短期間に複数社へ申込んだ履歴が集中していると、資金繰りに困っているとみなされて審査上マイナスに働きます。

審査落ち後に焦って複数社へ同時申込するいわゆる多重申込は、信用情報の観点から避けるべき行動です。

Q. 一度落ちた後、再申込はいつからできますか?

再申込のタイミングは、最低でも6ヶ月以上空けることが望ましいとされています。

信用情報機関に記録される申込履歴の保存期間が6ヶ月であるため、この期間が経過してから申込むことで、履歴が審査に与える影響を軽減できます。

ただし、審査落ちの原因が申込履歴の集中ではなく、収入不足や信用情報の事故情報にある場合は、6ヶ月待つだけでは状況が改善しません。

再申込先についても、フクホーへの再挑戦が適切かどうかを含め、自分の信用情報の状態に合わせて判断することをおすすめします。

まとめ:フクホーの審査は加点方式!事前準備を整えて申込もう

フクホーの審査は加点方式であり、信用情報に不安があっても収入や居住形態などの要素次第で通過できる可能性があります。

ただし、加点方式にも限界はあります。

債務整理中や総量規制を超えた借入状況では、他の要素がどれだけ整っていても審査通過は難しいため、自分の状況を冷静に確認したうえで申込を判断してください。

在籍確認は原則として職場への電話連絡で行われますが、状況によっては担当者への相談で書類対応などの代替策が取られるケースもあります。

職場への連絡が不安な方は、申込前に担当者へ状況を伝えておくことで対応の幅が広がります。

審査落ちの原因が信用情報にある場合は、信用情報機関への開示請求で現状を把握し、申込履歴が消える6ヶ月を目安に再申込のタイミングを計ることが現実的な判断基準です。

フクホーで審査に通らなかった場合は、プロミス・アコム・アイフルなど大手消費者金融への申込を1社ずつ検討してみてください。