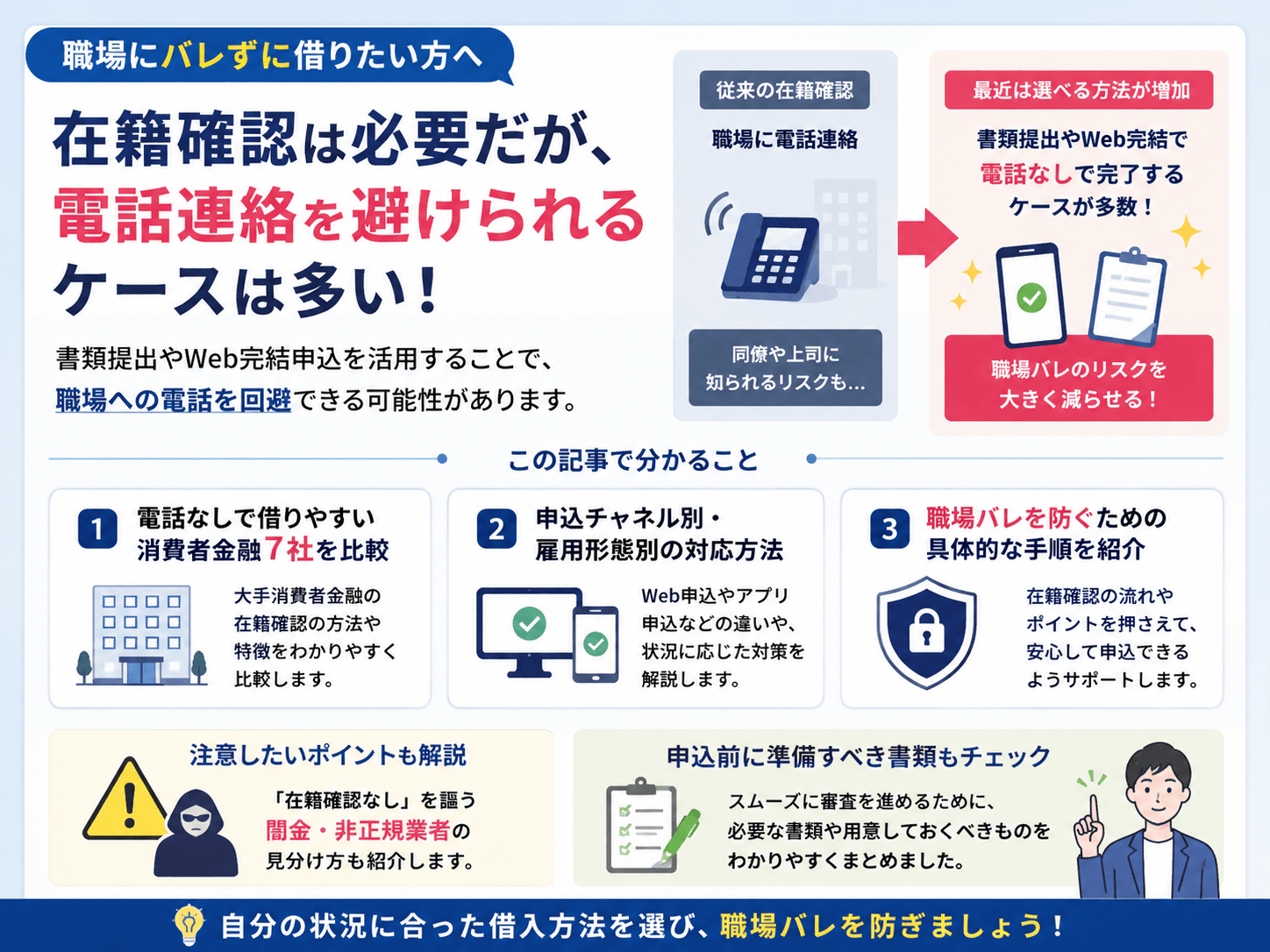

職場に在籍確認の電話がかかってくることを恐れて、消費者金融への申込をためらっていませんか。

同僚や上司に借入を知られたくないという気持ちは当然で、電話なしで借りられる方法があるなら知りたいと思うのは自然なことです。

実際に、アコムやプロミスといった大手消費者金融では、スマホアプリやWeb申込を選ぶことで電話なしで審査が完了した実績が報告されています。

この記事では、電話による在籍確認を回避しやすい消費者金融7社を比較しながら、申込チャネル別・雇用形態別の具体的な対応方法を解説します。

最後まで読めば、自分の状況に合った借入方法と職場バレを防ぐための具体的な手順が分かります。

サステナブル・ラボ株式会社について

サステナブル・ラボはESG/SDGsに特化した非財務ビッグデータ集団です。

金融機関向けの財務・非財務分析支援や、融資先企業のESGデータ集計管理などを行っております。

【お問い合わせはこちら】

法人番号:7010401143076

| この記事の監修者 サステナブル・ラボ株式会社 代表取締役CEO 平瀬 錬司 | |

|---|---|

| 経歴 | 大阪大学理学部卒業。 在学中から環境、農業、福祉などサステナビリティ領域のベンチャービジネスに環境エンジニアとして携わる。 これら領域において2社のバイアウト(事業売却)を経験。 京都大学ESG研究会講師。 非財務ビッグデータに関する執筆・講演多数。 |

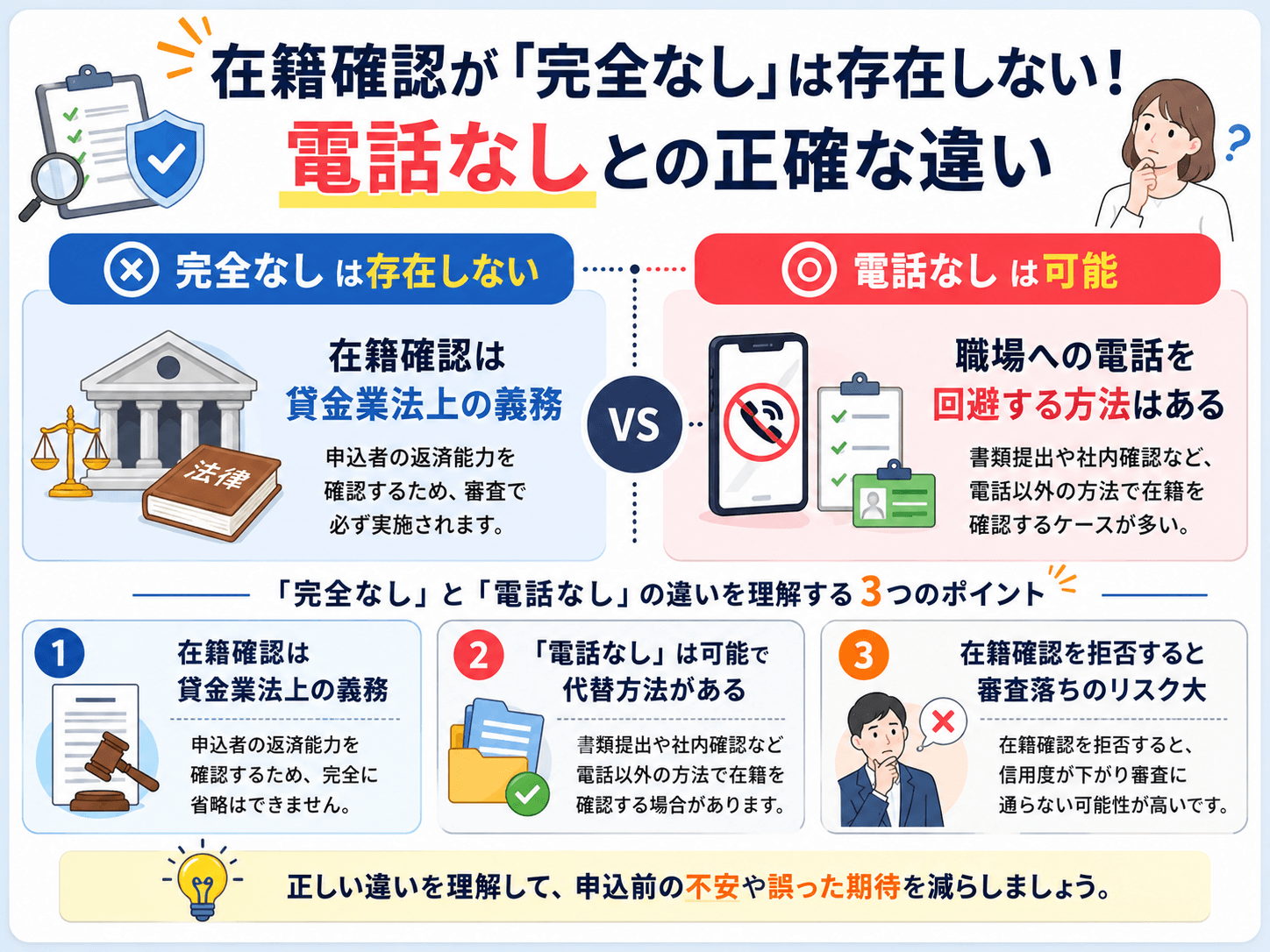

在籍確認が「完全なし」は存在しない!電話なしとの正確な違い

在籍確認を完全になくすことは法律上できませんが、職場への電話を回避する方法は存在します。

「在籍確認なし」という言葉を広告で見かけることがありますが、これは「電話による確認をしない」という意味であり、在籍確認そのものをゼロにするという意味ではありません。

この違いを正確に理解しておくことで、申込前に不必要な不安を抱えたり、逆に誤った期待を持ったりするリスクを減らせます。

貸金業法が定める義務の内容と、電話なしで代替できる具体的な条件を順に確認していきましょう。

在籍確認は貸金業法上の義務で完全に省略できない仕組み

消費者金融が在籍確認を行うのは、貸金業法に基づく返済能力の調査義務があるためです。

貸金業法第13条は、貸金業者に対して借入申込者の返済能力を審査することを義務付けており、在籍確認はその調査手段の一つとして位置づけられています。

つまり、在籍確認は貸金業者が任意で行う手続きではなく、法律が求める審査プロセスの一部です。

- 貸金業者は申込者の返済能力を審査する義務を負う

- 在籍確認は任意の手続きではなく法律が求める審査プロセスの一部

- 在籍確認を無視して融資した業者は行政処分の対象になる可能性がある

- 「審査なし・在籍確認なし」を謳う業者は闇金業者の可能性が高い

この義務を無視して融資を行った場合、貸金業者は行政処分の対象となる可能性があります。

そのため、どの正規の消費者金融も在籍確認を完全に省略することはできません。

正規の貸金業者かどうかは、金融庁の登録貸金業者情報検索サービスで業者名や登録番号を照合することで確認できます。

「電話なし」は可能で書類提出や社内確認で代替できる場合がある

在籍確認の「電話なし」は、正規の消費者金融でも実現できるケースがあります。

消費者金融が在籍確認で確認したいのは、申込者が申告した勤務先に実際に在籍しているという事実です。

この事実が電話以外の手段で確認できれば、職場への電話は省略されます。

具体的な代替手段としては、給与明細や健康保険証などの書類提出が挙げられます。

- 給与明細:勤務先名・支払日・支給額が記載され在籍証明として有効

- 健康保険証:事業所名が印字されているものに限り認められるケースあり

- 雇用契約書:雇用関係を直接証明できる書類として活用可能

給与明細には勤務先名・支払い日・支給額が記載されており、在籍の証明として有効です。

健康保険証に事業所名が印字されている場合も、在籍確認の書類として認められるケースがあります。

ただし、書類の内容に不備があったり、消費者金融側が追加確認を必要と判断したりした場合は、電話による確認に切り替わることもあります。

在籍確認を拒否すると審査落ちに直結するリスクが高まる

在籍確認への協力を拒否した場合、審査が通過しない可能性が非常に高くなります。

消費者金融にとって在籍確認は、返済能力を裏付ける重要な審査項目の一つです。

- 在籍確認を拒否→ 審査落ちに直結するリスクが高い

- 書類提出への切り替えを相談→ 審査に影響しない

- Web完結申込を選択→ 電話なしで審査が進むケースが多い

この確認が取れない状態では、申込者が申告した収入の信頼性を担保できないため、審査担当者が融資の可否を判断する材料が不足します。

結果として、在籍確認を拒否した申込は、他の審査項目が良好であっても否決される可能性が高まります。

電話が来ることへの不安がある場合は、申込時のメモ欄や問い合わせ窓口を通じて「電話なしの方法があるか確認したい」と事前に伝えることが現実的な対処法です。

電話による在籍確認なしで借りられる消費者金融おすすめ7選

職場への電話なしで借入を検討するなら、Web完結申込や書類提出による在籍確認に対応した消費者金融を選ぶことが現実的な方法です。

大手消費者金融の多くは、給与明細や健康保険証などの書類提出を在籍確認の代替手段として認めており、電話が不要になるケースが実際に存在します。

ただし、電話なしになるかどうかは申込内容や審査状況によって異なるため、必ず電話が来ないと保証されているわけではありません。

以下では、電話による在籍確認を回避しやすい7社の特徴と、それぞれの申込方法について詳しく解説します。

| 消費者金融 | 電話なし対応の特徴 | 審査スピード | 無利息サービス |

|---|---|---|---|

| アコム | 書類提出・Web完結で実績多数 | 最短30分 | 初回30日間 |

| プロミス | スマホアプリ完結で書類提出対応 | 最短25分 | 初回30日間 |

| SMBCモビット | Web完結申込で電話なし選択可 | 最短30分 | なし |

| アイフル | 電話なし実績を公式公表 | 最短18分 | 初回30日間 |

| レイク | 少額・初回利用で電話なし傾向 | 最短25分 | 最大180日間 |

| プレスティア | 銀行系で書類提出対応・外国籍可 | 数日〜 | なし |

| フタバ | 事前相談に応じやすい中小 | 個別対応 | なし |

アコムは書類提出やWeb完結で電話なし実績が多い大手消費者金融

- 書類提出による在籍確認で職場への電話を回避できるケースが多い

- 3秒診断で事前に借入可能か確認できる

- 平均審査通過率42.1%と大手の中でも高水準

アコムは三菱UFJフィナンシャル・グループ傘下の大手消費者金融で、書類提出やWeb完結申込を活用することで職場への電話なしになった実績が多い借入先です。

在籍確認の方法として、給与明細や健康保険証などの書類をアップロードすることで電話の代替とする対応が取られるケースがあります。

Web申込からそのままスマートフォンで書類を提出できるため、手続きを職場や家族に知られずに完結しやすい点が特徴です。

審査通過率は平均42.1%と公表されており、約2.5人に1人が審査を通過している計算になります。

パートやアルバイトの方でも申込でき、雇用形態を問わず幅広い方が利用しています。

初めて利用する方向けに、借入可能かどうかを事前に確認できる3秒診断も用意されています。

| 金利 | 年2.4%〜17.9% |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分(即日) |

| 利用限度額 | 最大800万円 |

| 無利息期間 | 初回契約翌日から30日間 |

| 在籍確認 | 原則電話なし(書面・申告内容で確認) |

| WEB完結 | 対応(カードレス契約可) |

| 申込条件 | 20歳〜72歳・安定収入のある方 |

| 審査通過率 | 約42.0%(2024年3月期) |

注釈

※参照:アコムマンスリーレポート(2026年3月期)/審査の結果によりご希望に添えない場合があります。

プロミスはスマホアプリ完結で在籍確認の電話を回避しやすい

- スマホアプリだけで申込から契約まで完結できる

- 書類提出による在籍確認で電話なしに対応している

- 初回借入から30日間は無利息で利用できる

プロミスはSMBCグループ傘下の大手消費者金融で、スマホアプリを使った申込から契約までの一連の手続きをアプリ内で完結できる点が強みです。

アプリ完結申込では、在籍確認を書類提出で行うケースが多く、職場への電話が来にくい申込経路として知られています。

給与明細や社会保険証などをスマートフォンで撮影してそのままアップロードできるため、書類の郵送や来店が不要です。

初回借入から30日間は利息がかからない無利息サービスも提供されており、少額を短期間借りたい方にとってコストを抑えやすい選択肢です。

審査は最短25分で完了するとされており、急ぎの資金調達にも対応しています。

| 金利 | 年2.5%〜18.0% |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分(原則最短10秒振込) |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 初回利用翌日から30日間 |

| 在籍確認 | Web・アプリ申込の場合、職場への電話は原則なし |

| WEB完結 | 対応(カードレス・郵送物なし) |

| 申込条件 | 18歳〜74歳・安定収入のある方 |

| 審査通過率 | – |

注釈

※審査の結果によりご希望に添えない場合があります。無利息期間は初回契約時のみ適用。

SMBCモビットはWeb完結申込で職場への電話なし対応が選べる

- Web完結申込を選ぶことで職場への電話なしに対応している

- SMBCグループの信頼性がある正規の消費者金融

- カードレスでスマートフォンから借入・返済が完結できる

SMBCモビットはWeb完結申込を選択することで、在籍確認の電話を職場にかけない対応が取られるケースがある消費者金融です。

Web完結申込の条件として、SMBCモビットが定める書類を提出することが求められますが、手続きはすべてオンライン上で完了します。

カードの発行も不要で、スマートフォンのアプリから借入と返済を管理できるため、カード郵送による家族への露見リスクも低減できます。

SMBCグループに属する正規の貸金業者であるため、金利や審査基準が法律の範囲内で運用されている点も確認できます。

在籍確認の電話なしを希望する場合は、申込時にWeb完結を選択することが前提条件となります。

| 金利 | 年3.0%〜18.0% |

|---|---|

| 審査時間 | 最短15分 |

| 融資時間 | 最短即日(21時までの手続き完了で当日振込可) |

| 利用限度額 | 最大800万円 |

| 無利息期間 | なし |

| 在籍確認 | WEB完結申込の場合、職場への電話は原則なし |

| WEB完結 | 対応(電話連絡・郵送物なしで契約可) |

| 申込条件 | 満20歳〜74歳・安定した定期収入のある方 |

| 審査通過率 | – |

アイフルは自社サイトで電話なし実績を公表している大手消費者金融

- 電話による在籍確認なしの実績を自社サイトで公表している

- 最短18分での審査完了に対応している

- 無担保・保証人不要で申込できる

アイフルは独立系の大手消費者金融で、在籍確認において電話を使わずに対応した実績を自社サイト上で公表している点が他社と異なります。

公表されているデータによると、在籍確認の電話なしで対応したケースが一定数存在しており、電話を避けたい方にとって申込先として検討しやすい根拠となります。

在籍確認の代替手段として、給与明細や健康保険証などの書類提出が活用されており、書類をスマートフォンで撮影してアップロードする方法が取られています。

審査は最短18分での完了に対応しており、急ぎの借入が必要な場面でも選択肢に入ります。

担保や保証人が不要なため、申込のハードルが低く、初めて消費者金融を利用する方にも利用しやすい構造です。

| 金利 | 年3.0%〜18.0% |

|---|---|

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分(午前中申込で当日振込対応) |

| 利用限度額 | 最大800万円 |

| 無利息期間 | 初回契約翌日から最大30日間 |

| 在籍確認 | 原則電話なし(99.1%の顧客に電話なし) |

| WEB完結 | 対応(カードレス・郵送物なし可) |

| 申込条件 | 20歳以上・安定収入のある方 |

| 審査通過率 | – |

注釈

※審査の結果によりご希望に添えない場合があります。最短時間は申込状況や審査内容によって異なります。

レイクは少額融資や初回利用で電話なしになりやすい傾向がある

- 少額融資や初回利用では電話なしになりやすい傾向がある

- 初回契約から最大180日間の無利息サービスがある

- Web申込から最短25分での審査完了に対応している

レイクは新生銀行グループが運営する消費者金融で、少額の借入や初回利用の場合に在籍確認の電話なしで対応されるケースが多いとされています。

借入金額が少ないほど審査リスクが低く判断されやすいため、電話による確認が省略されやすい傾向があります。

初回契約時には最大180日間の無利息サービスが提供されており、借入金額によって無利息期間の長さが変わる仕組みです。

Web申込を選ぶことで最短25分での審査完了に対応しており、急ぎの資金調達にも対応できます。

在籍確認の方法は申込内容や審査状況によって異なるため、電話なしを希望する場合は申込時にその旨を伝えることも一つの方法です。

| 金利 | 年4.5%〜18.0% |

|---|---|

| 審査時間 | 最短15秒(Web申込) |

| 融資時間 | 最短15分(21時・日曜は18時までの手続き完了で当日振込可) |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 最大365日間(条件により異なる) |

| 在籍確認 | – |

| WEB完結 | 対応(郵送物なし可) |

| 申込条件 | 満20歳以上70歳以下・安定収入のある方 |

| 審査通過率 | – |

注釈

※無利息サービスの期間・条件は借入金額によって異なります。審査の結果によりご希望に添えない場合があります。

プレスティアは銀行系ながら在籍確認の柔軟な対応で知られる

- 銀行系カードローンながら在籍確認の対応が柔軟

- SMBCトラストバンクが運営する信頼性の高いサービス

- 外資系・外国籍の方でも申込できる

プレスティアはSMBCトラストバンクが提供する銀行系カードローンで、在籍確認において書類提出による対応を受け付けており、電話なしで手続きが進むケースがあります。

銀行系のローンは消費者金融と比較して審査が厳しいとされる一方で、プレスティアは外資系企業勤務者や外国籍の方にも対応しており、在籍確認の方法が柔軟に設定されています。

給与明細や雇用契約書などの書類を提出することで、電話による確認の代替とする対応が取られるケースがあります。

英語での対応も可能なため、日本語でのやり取りに不安がある方にとっても利用しやすい選択肢です。

ただし、銀行系ローンであるため審査基準は消費者金融より厳しく設定されており、審査通過には一定の収入や信用情報が求められます。

| 金利 | – |

|---|---|

| 審査時間 | 一般的に3〜10営業日 |

| 融資時間 | – |

| 利用限度額 | – |

| 無利息期間 | なし |

| 在籍確認 | – |

| WEB完結 | 不可(来店または郵送が必要) |

| 申込条件 | – |

| 審査通過率 | – |

フタバは中小消費者金融の中で電話なし対応の相談に応じやすい

- 電話なし対応について事前相談に応じやすい中小消費者金融

- 大手が審査に通りにくい方でも申込できるケースがある

- 担当者との個別対応で柔軟な審査が期待できる

フタバは中小消費者金融の中で、在籍確認の方法について事前に相談しやすい体制を持つ業者として知られています。

大手消費者金融の審査が通りにくかった方や、雇用形態が特殊で在籍確認の方法に不安がある方が相談先として選ぶケースがあります。

担当者が個別に対応するスタイルのため、書類提出への切り替えや電話時間帯の調整といった相談に応じてもらいやすい点が特徴です。

ただし、中小消費者金融は大手と比較して金利が高めに設定されているケースがあるため、借入前に金利と返済総額を確認することが必要です。

貸金業登録番号を公式サイトで確認し、正規の業者であることを申込前に必ず確かめてください。

| 金利 | 年14.959%〜17.95% |

|---|---|

| 審査時間 | 最短即日(平日のみ) |

| 融資時間 | 平日16時までの審査完了で即日振込(土日祝は翌営業日) |

| 利用限度額 | 1万円〜50万円(増額後最大200万円) |

| 無利息期間 | 初回契約翌日から30日間 |

| 在籍確認 | あり(個人名で電話。会社名は名乗らない) |

| WEB完結 | 申込・審査はWeb完結可(契約書類は郵送のみ) |

| 申込条件 | 20歳以上73歳以下・安定収入のある方 |

| 審査通過率 | – |

消費者金融が在籍確認で電話をかけてくる時間帯と職場バレのリスク

在籍確認の電話がいつ・どのようにかかってくるかを事前に把握しておくと、職場バレのリスクをより具体的にイメージできます。

消費者金融による在籍確認の電話は、申込者が実際に職場にいる時間帯を狙ってかかってくる性質があります。

そのため、電話が来るタイミングや対応の仕方によっては、周囲の同僚に借入の事実が伝わってしまうケースがあります。

電話の時間帯・社名の名乗り方・取り次ぎの有無という3つの観点から、職場バレのリスクを整理します。

在籍確認の電話は平日の日中業務時間内にかかってくることが多い

在籍確認の電話は、申込者が職場にいる可能性が高い平日の日中、具体的には午前10時から午後5時頃の間にかかってくるケースが多いです。

消費者金融が在籍確認を行う目的は、申込者が申告した勤務先に実際に在籍していることを確認することです。

そのため、申込者が職場にいない時間帯に電話をかけても確認が取れないため、業務時間内に連絡が集中する傾向があります。

- 平日10:00〜17:00:最も電話が集中しやすい時間帯

- 昼休み(12:00〜13:00):比較的来にくいとされるが確実ではない

- 即日融資申込当日の午前〜昼過ぎ:審査スピードが上がるため電話が早まる可能性あり

昼休みの時間帯(午後12時から午後1時頃)は比較的電話が来にくいとも言われますが、これは業者や審査状況によって異なるため、確実な回避策にはなりません。

また、即日融資を希望する場合は審査のスピードが上がるため、申込当日の午前中から昼過ぎにかけて電話が来る可能性があります。

電話が来る時間帯を完全にコントロールすることは難しいため、職場バレを避けたい場合は電話そのものが不要な申込方法を選ぶことが優先されます。

電話口での社名の名乗り方は各社で異なり個人名のみの場合もある

在籍確認の電話がかかってきた際、消費者金融の担当者が職場の受付や同僚に何を名乗るかは、各社の方針によって異なります。

社名をそのまま名乗る業者もあれば、個人名のみで名乗る業者も存在します。

個人名のみで名乗る場合、電話を受けた同僚は相手が消費者金融の担当者だとは気づきにくいため、借入の事実が伝わるリスクは低くなります。

一方で、社名を名乗る場合は、受付担当者や取り次いだ同僚が社名から消費者金融だと判断できてしまうケースがあります。

| 消費者金融 | 電話口での名乗り方 | 職場バレリスク |

|---|---|---|

| アコム | 個人名のみで名乗る対応あり | 低め |

| プロミス | 社名を極力伝えない配慮あり | 低め |

| アイフル | 社名を極力伝えない配慮あり | 低め |

| その他各社 | 社名をそのまま名乗る場合あり | 要事前確認 |

主要な消費者金融の対応を見ると、アコムは個人名で名乗る対応を取っており、プロミスやアイフルも電話の際に社名を極力伝えない配慮をしている場合があります。

ただし、名乗り方の方針は審査担当者や状況によって変わることもあるため、個人名のみで来ると確定しているわけではありません。

電話が取り次がれた時点で同僚に借入を知られるリスクが生じる

在籍確認の電話が職場の代表番号にかかってきた場合、まず受付担当者や同僚が電話を受け、申込者本人に取り次ぐという流れが発生します。

この取り次ぎの過程で、電話の相手が誰であるかを受付担当者が把握するケースがあります。

個人名のみで名乗られた場合でも、見知らぬ個人名からの電話が複数回かかってくると、同僚が不審に思う可能性はゼロではありません。

- 書類提出によるWeb完結申込を選ぶ:最も確実な方法

- 申込フォームに携帯電話番号を連絡先として登録する:代表番号への電話を避けられる可能性あり

さらに、申込者本人が電話に出た際の会話内容が周囲に聞こえてしまうリスクも存在します。

在籍確認の電話を職場の代表番号ではなく本人の携帯電話に直接かけてもらえる場合は、取り次ぎが発生しないため職場バレのリスクを大幅に下げられます。

申込フォームに携帯電話番号を記載し、連絡先として登録しておくことで、代表番号への電話を避けられる可能性があります。

申込チャネル別に見る在籍確認の電話なし確率の違い

申込方法の選び方によって、在籍確認が電話になるか書類になるかが変わってきます。

消費者金融は申込チャネルごとに審査フローが異なり、Web完結申込では書類提出による在籍確認が標準的な流れになっている会社が多い一方、電話申込や店頭申込では電話確認が発生しやすい傾向があります。

申込前にチャネルごとの特性を把握しておくことで、職場への電話を回避できる可能性を高められます。

また、申込金額の大小も在籍確認の方法に影響を与える要素のひとつです。

少額の申請では書類のみで確認が完結するケースが増えるため、初回の借入額を抑えることも電話回避の選択肢に入ります。

| 申込チャネル | 在籍確認の方法 | 電話なし確率 |

|---|---|---|

| Web・アプリ完結申込 | 書類提出(オンラインアップロード) | 高い |

| 電話申込 | 職場への電話確認が中心 | 低い |

| 店頭申込 | 電話確認を前提とした設計が多い | 低い |

Web・アプリ完結申込は電話なしになりやすい申込経路

Web完結申込やアプリ申込は、在籍確認が電話ではなく書類提出で完結しやすい申込経路です。

大手消費者金融のWeb完結申込では、給与明細や健康保険証などの書類をオンラインでアップロードすることで在籍確認を行う仕組みが整っています。

書類による確認が完了すれば、消費者金融側から職場に電話をかける必要がなくなるため、同僚や上司に借入の事実が伝わるリスクを大幅に下げられます。

アコムやプロミスなどの大手では、スマートフォンのアプリから書類を撮影してアップロードするだけで在籍確認を完了できる場合があります。

- 会社名・氏名・日付が明確に読み取れる書類を提出する

- 申込フォームで「Web完結」「電話連絡なし」の選択肢を必ず選ぶ

- 書類の内容と申込フォームの入力内容を一致させる

ただし、Web完結申込を選んでも、書類の内容が不鮮明だったり、提出した書類だけでは在籍の確認が取れなかったりした場合は、電話確認に切り替わることがあります。

書類をアップロードする際は、会社名・氏名・日付が明確に読み取れる状態で提出することが、電話確認を回避するうえで重要です。

申込フォームに「Web完結」や「電話連絡なし」の選択肢が表示される場合は、必ずその設定を選択してから申込を進めてください。

電話申込や店頭申込は在籍確認の電話が発生しやすい傾向がある

電話申込や店頭申込では、在籍確認の手段として職場への電話が使われやすい傾向があります。

電話申込の場合、オペレーターが口頭で申込内容を受け付ける流れになるため、書類のオンライン提出という選択肢が設けられていないケースがあります。

店頭申込も同様で、窓口での手続きを経由する分、審査フローが電話確認を前提とした設計になっていることが多いです。

職場への電話を避けたい場合、電話申込や店頭申込は選択肢から外すことが現実的な対応です。

ただし、Web環境が整っていない方や、手続きに不安を感じる方が店頭を利用したいというケースもあります。

その場合は、申込時に担当者へ「職場への電話連絡を避けたい」と伝え、書類提出による在籍確認が可能かどうかを事前に確認する方法があります。

必ず電話なしになるとは限りませんが、希望を伝えることで書類対応に切り替えてもらえる場合があります。

少額申請は在籍確認が書類のみで完結するケースが増える

申込金額を少額に抑えることで、在籍確認が書類のみで完結しやすくなる傾向があります。

消費者金融は貸付金額が大きくなるほど返済リスクが高まるため、より厳密な審査を行う必要があります。

高額の申込では電話による直接確認が求められるケースが増える一方、数万円程度の少額申請では書類提出だけで完了するケースが多くなります。

- 貸付金額が少ないほど返済リスクが低いと判断されやすい

- 5万円以下の申請では書類のみで審査が完了するケースが多い

- 少額で借入実績を作ることで次回以降の審査がスムーズになる

例えば、初回の申込を5万円以下に設定することで、書類のみで審査が通り、職場への電話が発生しなかったという事例は珍しくありません。

はじめて消費者金融を利用する方で職場バレを強く避けたい場合は、必要最低限の金額で申込むことが電話回避の観点からも有効な選択です。

また、一度少額で借入実績を作ることで、次回以降の審査がスムーズになるという側面もあります。

初回は少額から始め、信用実績を積み重ねながら限度額を引き上げていく方法は、審査通過率を高めるうえでも理にかなった進め方です。

雇用形態別に見る在籍確認の対応方法と注意点

雇用形態によって、在籍確認に使える書類や審査の通りやすさは大きく異なります。

正社員であれば健康保険証や給与明細で在籍を証明しやすい一方、派遣・アルバイト・フリーランス・専業主婦といった雇用形態では、それぞれ別の書類や申込フローへの対応が求められます。

自分の雇用形態に合った書類と申込方法を事前に把握しておくことで、審査をスムーズに進められる可能性が高まります。

消費者金融によって受け付ける書類の種類や審査基準が異なるため、申込前に各社の公式サイトで対応書類を確認しておくことが重要です。

| 雇用形態 | 主な在籍確認書類 | 審査の注意点 |

|---|---|---|

| 正社員 | 健康保険証・給与明細 | 比較的通りやすい |

| 派遣社員 | 派遣元の雇用証明書・雇用契約書 | 派遣元の会社名を記入すること |

| アルバイト | 給与明細・雇用保険被保険者証 | 勤続期間が長いほど有利 |

| 自営業・フリーランス | 確定申告書・業務委託契約書 | 開業直後は審査が厳しくなる |

| 転職直後 | 雇用契約書・健康保険証 | 少額申請が有効 |

| 専業主婦 | 配偶者の収入証明書・同意書 | 配偶者の同意が必須 |

派遣・アルバイトは派遣元や雇用証明書で在籍を証明できる

派遣社員やアルバイトであっても、適切な書類を用意することで在籍確認を電話なしで通過できるケースがあります。

派遣社員の場合、在籍証明の対象となるのは実際に働いている派遣先ではなく、雇用契約を結んでいる派遣元の会社です。

派遣元が発行する雇用証明書や、派遣元との雇用契約書を提出することで、在籍の事実を書類上で証明できます。

アルバイトの場合は、勤務先が発行する在籍証明書や給与明細、あるいは雇用保険被保険者証が代替書類として認められることが多いです。

- 派遣社員:派遣元発行の雇用証明書または雇用契約書(派遣先ではなく派遣元の情報を記入)

- アルバイト:勤務先発行の在籍証明書・給与明細・雇用保険被保険者証

- 収入の安定性を示すため直近3か月分の給与明細を揃えておくと有効

ただし、派遣・アルバイトは正社員と比べて雇用の安定性が低いと判断されやすく、審査通過のハードルが上がる場合があります。

収入証明書として給与明細の直近3か月分を揃えておくと、安定した収入があることを示しやすくなります。

自営業・フリーランスは確定申告書や業務委託契約書が代替書類になる

自営業者やフリーランスには勤務先という概念がないため、在籍確認の方法が会社員とは根本的に異なります。

消費者金融が自営業・フリーランスに求める書類は、主に確定申告書・業務委託契約書・請求書の3種類です。

確定申告書は収入の実績を税務署が受理した形で示せるため、在籍と収入の両方を同時に証明できる点で最も有効な書類です。

- 確定申告書:収入と在籍を同時に証明できる最も有効な書類(直近1〜2年分)

- 業務委託契約書:継続的な取引関係と収入の安定性を補強する

- 請求書:直近の収入実績を示す補足書類として活用可能

業務委託契約書は、特定のクライアントと継続的な取引関係があることを示す書類として機能し、収入の安定性を補強する役割を持ちます。

フリーランスの場合、収入の波が大きいと審査で不利になりやすいため、収入が安定している時期に申込むことが現実的な対応です。

消費者金融によってはフリーランスの申込を受け付けていない場合もあるため、申込前に対応可否を公式サイトで確認しておく必要があります。

転職直後は勤続年数の短さが審査に影響するため少額申請が有効

転職直後は勤続年数が数か月以内となるため、審査において収入の安定性を示しにくい状況になります。

消費者金融の審査では勤続年数が信用力の指標の一つとして参照されており、勤続1年未満の申込者は審査が厳しくなる傾向があります。

ただし、勤続年数が短いこと自体が審査落ちの絶対的な理由になるわけではなく、収入額や他の信用情報との組み合わせで総合的に判断されます。

転職直後に申込む場合は、希望借入額を抑えた少額申請が有効な対応策です。

希望額が少ないほど返済能力に対するリスクが低いと判断されやすく、審査通過の可能性を高められます。

在籍確認の書類としては、転職先が発行した雇用契約書や健康保険証が有効で、在籍の事実を証明するには十分な書類です。

専業主婦は配偶者の収入を基準にした申込フローで対応が変わる

専業主婦は自身に収入がないため、通常の審査フローではなく配偶者の収入を基準にした申込フローが適用されます。

貸金業法では、配偶者の同意を得たうえで配偶者の収入を合算して申込む「配偶者貸付」という制度が認められています。

この制度を利用する場合、配偶者の収入証明書と配偶者の同意書が必要書類となり、在籍確認は配偶者の勤務先に対して行われます。

- 配偶者貸付:配偶者の同意書+収入証明書が必要。在籍確認は配偶者の勤務先に対して行われる

- パート収入での単独申込:給与明細・雇用証明書を用意し書類提出対応の消費者金融を選ぶと電話回避しやすい

専業主婦がパートやアルバイトで収入を得ている場合は、その収入を基準に単独で申込むことも可能です。

パート収入がある場合は給与明細や雇用証明書を用意し、在籍確認を書類で対応できる消費者金融を選ぶことで、職場への電話を回避しやすくなります。

消費者金融によっては専業主婦の申込を受け付けていない場合もあるため、申込前に対応可否を確認しておくことが必要です。

電話なしで借りるために申込前に押さえておくべき行動

申込前の準備が、在籍確認の電話を回避できるかどうかを左右します。

Web完結申込や書類提出による在籍確認に対応した消費者金融を選んでも、申込時の入力ミスや書類の不備があれば、確認のために電話が発生するリスクが高まります。

電話なしで借りるためには、消費者金融選びと同じくらい、申込前の行動にも注意を払う必要があります。

書類の準備・入力内容の正確さ・窓口への事前相談といった具体的な行動を一つひとつ確認しておくことで、審査をスムーズに進められる可能性が高まります。

電話・チャット・メールフォームで「書類提出による在籍確認が可能か」を問い合わせる。雇用形態・勤務先規模・希望借入額を合わせて伝えると具体的な回答を得やすい。

給与明細(直近2〜3か月分)・健康保険証(事業所名記載のもの)・雇用契約書をスマートフォンで鮮明に撮影し、アップロードできる状態にしておく。

会社名の正式名称(前株・後株)・所在地・電話番号を書類と照合しながら入力。「Web完結」「電話連絡なし」の選択肢がある場合は必ず選択する。

書類の内容が鮮明で入力情報と一致していれば、書類のみで在籍確認が完了するケースが多い。不備があると電話確認に切り替わる場合があるため、送信前に必ず確認する。

事前に消費者金融の窓口へ在籍確認方法を相談しておくと安心

申込前に消費者金融の窓口へ連絡し、在籍確認の方法を直接確認しておくことで、電話が来るかどうかの見通しを事前に立てられます。

各社のWebサイトには在籍確認に関する記載がありますが、実際に電話になるかどうかは申込内容や審査状況によって変わるため、記載だけでは判断しきれないケースがあります。

窓口への問い合わせは、電話・チャット・メールフォームなど複数の手段が用意されていることが多く、自分が職場への電話を避けたい旨を伝えれば、書類提出での対応が可能かどうかを確認してもらえます。

ただし、窓口での回答はあくまで一般的な案内であり、審査担当者が最終的に確認方法を決定するため、「電話なしが確定した」と受け取るのは避けてください。

問い合わせ時には、自分の雇用形態・勤務先の規模・希望する借入金額を合わせて伝えると、より具体的な回答を得やすくなります。

申込フォームの勤務先情報を正確に入力してミスを防ぐ

申込フォームへの入力ミスは、在籍確認の電話が発生する主な原因のひとつです。

消費者金融の審査では、申込者が入力した勤務先情報と、書類に記載された情報が一致しているかどうかを確認します。

会社名の正式名称・所在地・電話番号のいずれかに誤りがあると、書類だけでは在籍を確認できないと判断され、電話による確認が行われる可能性が高まります。

特に注意が必要なのは、会社名の表記です。

- 会社名の法人格の位置を誤る(前株・後株の違い)

- 勤務先電話番号を誤入力する(電話が繋がらず審査が止まる)

- 書類の記載と申込フォームの情報が不一致になる

株式会社・有限会社・合同会社といった法人格の位置(前株・後株)を誤って入力するケースは多く、健康保険証や給与明細の正式名称と一字一句一致させることが求められます。

入力完了後は送信前に必ず全項目を見直し、書類と照合する習慣をつけることで、不要な電話確認を防げます。

増額申請のタイミングで在籍確認の電話が再び発生する場合がある

借入限度額の増額申請を行うと、初回申込時とは別に在籍確認が実施されるケースがあります。

増額申請は新たな与信審査として扱われるため、消費者金融は申込者の現在の在籍状況と収入を改めて確認します。

初回申込時に書類提出で在籍確認を済ませた場合でも、増額申請時には電話による確認が行われることがあり、「前回は電話が来なかったから今回も大丈夫」という判断は通用しません。

増額申請のタイミングは、利用者が自分で選べる場合がほとんどです。

職場への電話を避けたい場合は、増額申請前に消費者金融の窓口へ確認方法を問い合わせておくか、書類提出による対応が可能かどうかを確認してから手続きを進めることをおすすめします。

また、長期間利用している場合でも、勤務先が変わっていれば在籍確認の内容が変わるため、転職後の増額申請には特に注意が必要です。

在籍確認書類は給与明細や健康保険証など複数を事前に準備する

在籍確認に使える書類を複数用意しておくことで、審査をスムーズに進められます。

消費者金融が在籍確認の代替書類として認めているものは、主に給与明細・健康保険証・雇用契約書の3種類です。

給与明細は直近2〜3ヶ月分を用意しておくと、収入の安定性も同時に証明できるため、審査担当者が在籍を確認しやすくなります。

- 給与明細:直近2〜3か月分。収入の安定性も同時に証明できる

- 健康保険証:勤務先名が記載されているものに限り有効。国民健康保険証は不可

- 雇用契約書:在籍と雇用関係を直接証明できる

- 確定申告書(自営業・フリーランス):収入と在籍を同時に証明できる最有力書類

健康保険証は勤務先名が記載されているものに限り有効で、国民健康保険証は勤務先情報が含まれないため在籍確認書類としては使えません。

フリーランスや個人事業主の場合は、確定申告書や業務委託契約書が在籍確認の代替書類として使われることがあります。

書類はスキャンデータまたは鮮明な写真で提出することが求められるため、申込前に撮影・保存しておくと手続きをスムーズに進められます。

銀行カードローンと消費者金融の在籍確認の厳しさの違い

借入先を選ぶ際、銀行カードローンと消費者金融では在籍確認の厳しさに明確な差があります。

銀行カードローンは審査基準が厳格で、在籍確認の電話が省略されるケースは消費者金融と比べて少ない傾向があります。

一方、消費者金融は貸金業法の枠内で書類提出による代替確認を柔軟に運用しており、職場への電話を回避しやすい環境が整っています。

即日融資の対応スピードにも差があるため、職場バレを避けながら急ぎで借りたい場合は、消費者金融の方が現実的な選択肢になります。

| 比較項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 適用法律 | 銀行法 | 貸金業法 |

| 在籍確認の厳格さ | 厳格(電話確認が標準的) | 柔軟(書類提出で代替可能) |

| 電話なし対応 | 少ない | 多い(Web完結申込で対応) |

| 審査スピード | 数日〜1週間程度 | 最短当日〜25分 |

| 即日融資 | ほぼ対応なし | 対応している会社が多い |

| 金利上限 | 年14〜15%程度 | 年18%(総量規制あり) |

銀行カードローンは消費者金融より在籍確認が厳格になりやすい

銀行カードローンは、消費者金融と比べて在籍確認の電話が省略されにくい傾向があります。

銀行は貸金業法ではなく銀行法の規制下に置かれており、貸付審査において独自の厳格な基準を設けています。

その結果、書類提出だけで在籍確認を完結させる運用が消費者金融ほど普及しておらず、電話による確認が審査フローに組み込まれているケースが多くあります。

- 銀行法の規制下で独自の厳格な審査基準を設けている

- 書類提出による代替確認の運用が消費者金融ほど普及していない

- 電話確認を標準的な審査フローとして位置づけている金融機関が多い

- 審査に数日〜1週間かかるため即日融資には不向き

また、銀行カードローンは信用情報の照会に加えて、勤務先への電話確認を標準的な手続きとして位置づけている金融機関が少なくありません。

さらに、銀行カードローンの審査には数日から1週間程度かかることが一般的で、即日融資には対応していない場合がほとんどです。

職場への電話を避けたい場合、銀行カードローンは消費者金融と比べて選択肢として難しい面があります。

消費者金融は貸金業法の総量規制の範囲内で柔軟な対応が可能

消費者金融は貸金業法に基づいて運営されており、在籍確認の方法について一定の柔軟性が認められています。

貸金業法では、借入残高が年収の3分の1を超えないよう制限する総量規制が定められていますが、在籍確認の具体的な手段については書類提出による代替を認める余地があります。

大手消費者金融の多くは、給与明細や健康保険証などの書類提出をもって在籍確認に代える運用を取り入れており、これが職場への電話を回避できる仕組みの根拠になっています。

Web完結申込を選んだ場合、書類のアップロードだけで審査が進むため、電話が発生しないまま融資まで完了するケースが実際に存在します。

ただし、書類の内容に不備があった場合や、審査担当者が追加確認を必要と判断した場合は、電話が発生することがあります。

申込書類を正確に準備し、不備なく提出することが、電話なしで審査を通過するための現実的な対策です。

即日融資を希望する場合は消費者金融の方が審査スピードで有利

急ぎで資金が必要な場合、消費者金融は銀行カードローンより審査スピードの面で有利です。

大手消費者金融の多くは最短当日中の融資に対応しており、午前中に申込を完了すれば同日中に振込が受けられるケースがあります。

銀行カードローンは審査に数日かかることが一般的で、即日融資には対応していない金融機関がほとんどです。

消費者金融が即日対応できる背景には、独自の審査システムと自動審査の仕組みがあります。

- 独自の自動審査システムにより担当者の個別電話確認が不要になる

- 書類アップロードで在籍確認が完結するため審査完了までの時間が短縮される

- スピードと電話回避の両立を実現しやすい構造になっている

申込内容をシステムが自動で判定するため、担当者が個別に電話確認を行う手間が省かれ、審査完了までの時間が短縮されます。

この自動審査の仕組みは、在籍確認の電話が発生しにくい環境とも連動しており、スピードと電話回避の両立を実現しやすい構造になっています。

急ぎの借入で職場への電話も避けたい場合は、Web完結申込に対応した消費者金融を選び、受付締切時間より前に申込を完了させることが重要です。

在籍確認なしを謳う闇金・非正規業者への警告

「在籍確認なし・審査なし」を前面に押し出す業者の中には、貸金業法の規制を受けない違法業者が紛れ込んでいます。

正規の消費者金融が電話なしを実現する仕組みは、書類提出による代替確認という合法的な手段に基づいています。

これに対し、在籍確認そのものを一切行わないと明言する業者は、貸金業法が定める審査義務を無視している可能性が高く、利用すると法外な金利や取り立てといった深刻な被害につながります。

申込前に業者の性質を正確に見極めることが、安全に借入を進めるうえで欠かせない判断です。

“審査なし・在籍確認なし”を強調する業者は闇金の可能性が高い

正規の貸金業者は、貸金業法第13条に基づき、申込者の返済能力を審査する義務を負っています。

在籍確認はこの返済能力審査の一環として位置づけられており、正規業者が在籍確認を完全にゼロにすることは法律上できません。

それにもかかわらず「審査なし」「在籍確認なし」を断言する業者は、貸金業法の枠外で営業している違法業者、すなわち闇金である可能性が高いと判断できます。

- 「審査なし」「在籍確認一切なし」

- 「誰でも借りられる」「ブラックOK」

- 「即日・無審査」「保証人不要・担保不要で100%融資」

- SNSやネット広告で「即日・審査なし」を強調している

闇金の典型的な手口として、初回は少額を短期間で貸し付け、返済が滞ると元本の数倍に膨れ上がった金額を請求するケースが知られています。

また、返済を迫る際に職場や家族への連絡・訪問を繰り返すため、借入を知られたくないという当初の目的とは正反対の結果を招きます。

SNSやネット広告で「即日・審査なし・誰でも借りられる」といった文言を見かけた場合は、正規業者ではないと疑ってかかることが必要です。

貸金業登録番号の確認が正規業者を見分ける最初の判断基準になる

正規の貸金業者かどうかを確認する最も確実な方法は、貸金業登録番号の有無を調べることです。

貸金業を営む事業者は、財務局または都道府県知事への登録が義務付けられており、登録を受けた業者には固有の登録番号が付与されます。

登録番号は「関東財務局長(〇〇)第△△△△号」または「〇〇都知事(〇〇)第△△△△号」という形式で表記されており、業者のWebサイトや契約書類に必ず記載されています。

- 業者のWebサイト・契約書類に「財務局長(〇〇)第△△△△号」または「都知事(〇〇)第△△△△号」の記載があるか確認する

- 金融庁の登録貸金業者情報検索サービスに番号を入力して実在を照合する

- 登録番号がない・検索で見つからない場合は申込を中止する

この番号を金融庁が公開している登録貸金業者情報検索サービスに入力すると、実際に登録されている業者かどうかをその場で確認できます。

登録番号が記載されていない、あるいは番号を検索しても該当業者が見つからない場合は、無登録の違法業者である可能性が高いため、申込を中止してください。

なお、登録番号の括弧内の数字は更新回数を示しており、数字が大きいほど長期間にわたって営業している業者であることを意味します。

闇金被害に遭った場合は日本貸金業協会や警察への相談が有効

すでに闇金から借入をしてしまった場合や、しつこい取り立てを受けている場合は、一人で抱え込まずに専門機関へ相談することが先決です。

日本貸金業協会が運営する貸金業相談・紛争解決センターでは、貸金業者とのトラブルに関する相談を無料で受け付けており、電話一本で状況を整理するところから始められます。

警察への相談も有効な手段です。

違法な取り立て行為や脅迫的な言動が伴う場合は、貸金業法違反・恐喝罪・不正競争防止法違反などに該当する可能性があり、被害届の提出によって捜査が開始されるケースがあります。

- 日本貸金業協会 貸金業相談・紛争解決センター:無料で相談可能

- 警察:違法な取り立て・脅迫的言動がある場合は被害届を提出

- 弁護士・司法書士:支払い停止・被害回復の交渉を専門家に依頼

- 法テラス:収入が一定水準以下の方は弁護士費用の立替制度を利用可能

弁護士や司法書士への相談も選択肢に入ります。

闇金との交渉は個人で行うと返済額の増加や被害の拡大につながるリスクがあるため、法律の専門家を通じて対応することで、支払いの停止や被害回復を図れる場合があります。

法テラス(日本司法支援センター)では、収入が一定水準以下の方を対象に弁護士費用の立替制度を設けており、費用面の不安がある場合でも相談しやすい環境が整っています。

消費者金融の在籍確認に関するよくある質問

在籍確認に関して、申込前に疑問を持つ方は少なくありません。

電話が来るタイミングや書類の扱い、即日融資との関係など、状況によって対応が異なる点が多いため、事前に正確な情報を把握しておくことが重要です。

以下では、特に質問の多い5つの疑問に対して、実態に即した回答をまとめています。

Q. 在籍確認の電話を断ると審査に通りませんか?

在籍確認の電話を断った場合、審査が通過しない可能性が高くなります。

貸金業法では、消費者金融に対して申込者の返済能力を確認する義務を課しており、在籍確認はその一環として位置づけられています。

電話を断るという行為は、消費者金融側から見ると「確認に非協力的な申込者」と判断される材料になります。

ただし、電話による確認を断ることと、書類提出による代替確認を申し出ることは別の話です。

「電話は難しいが、給与明細や健康保険証を提出する」と申し出れば、書類確認に切り替えてもらえるケースがあります。

電話を避けたい場合は、最初からWeb完結申込に対応した消費者金融を選ぶことが、最も現実的な対応です。

Q. 在宅勤務中でも在籍確認は書類だけで済みますか?

在宅勤務中であっても、書類提出による在籍確認に対応した消費者金融であれば、電話なしで審査を進められるケースがあります。

在宅勤務の普及に伴い、職場の固定電話に出られない状況が増えたことを背景に、書類提出を標準フローとして採用する消費者金融は増えています。

提出書類としては、直近の給与明細や健康保険証が一般的に求められます。

一方で、在宅勤務であることを理由に電話確認が免除されるわけではなく、消費者金融の判断によっては電話が発生する場合もあります。

申込前に各消費者金融の在籍確認方法を公式サイトで確認しておくと、余計なトラブルを防げます。

Q. 在籍確認なしで即日融資を受けることはできますか?

在籍確認を経たうえで、即日融資を受けることは可能です。

書類提出による在籍確認に対応した消費者金融の多くは、審査スピードを維持したまま即日融資に対応しています。

給与明細や健康保険証をスマートフォンで撮影してアップロードする方法であれば、書類の郵送を待つ時間が不要なため、審査から融資までの時間を短縮できます。

ただし、書類の内容に不備があった場合や、審査状況によっては当日中の融資が難しくなるケースもあります。

即日融資を希望する場合は、午前中から申込を開始し、書類の準備を事前に整えておくことが重要です。

Q. 増額申請のときも在籍確認の電話はかかってきますか?

増額申請の際にも、在籍確認が改めて行われる場合があります。

増額申請は新規申込と同様に返済能力の再審査が必要なため、勤務先や収入状況の確認が求められるケースが多くあります。

特に、前回の申込から時間が経過している場合や、増額幅が大きい場合は在籍確認が再度実施される可能性が高まります。

書類提出による確認に対応した消費者金融であれば、増額申請時も書類提出で対応できるケースがあるため、申込前に確認しておくことをおすすめします。

増額申請のタイミングで電話が来ることを避けたい場合は、事前に消費者金融のカスタマーサポートに確認方法を問い合わせておくと、余計な不安を減らせます。

Q. アルバイトでも消費者金融の審査に通りますか?

アルバイトであっても、消費者金融の審査に通ることは可能です。

大手消費者金融の多くはアルバイトやパートを申込対象として明示しており、安定した収入があることを証明できれば審査を受けられます。

在籍確認の書類としては、雇用契約書や給与明細が一般的に使われます。

審査では収入の安定性が重視されるため、勤続期間が長いほど審査に有利に働く傾向があります。

一方で、収入が不安定な場合や、他社からの借入残高が多い場合は審査が厳しくなることがあります。

申込前に自身の月収と他社借入残高を整理しておくことで、審査通過の見込みをある程度把握できます。

まとめ:在籍確認の電話なしは可能!正規の消費者金融で安全に借りよう

在籍確認の電話を職場にかけさせない方法は、正規の消費者金融の仕組みの中に存在します。

「在籍確認なし」は法律上ゼロにはできませんが、Web完結申込と書類提出を組み合わせることで、職場への電話を回避できるケースは多くあります。

電話なしを実現するために最も効果的な手段は、書類提出による代替確認に対応した消費者金融をWeb完結で申し込むことです。

申込時の入力内容に誤りがなく、書類を速やかに提出できれば、在籍確認が書類のみで完結する可能性が高まります。

雇用形態がアルバイトや派遣であっても、給与明細や雇用契約書を正確に準備すれば審査を進められる消費者金融は存在します。

自分の状況に合った消費者金融を選び、申込前に必要書類を揃えることが、電話なしで借りるための現実的な対策です。